Dicen que el DCA es bueno porque con el mismo dinero compras más acciones cuando están baratas y menos cuando están caras. Y decís que también es bueno lo contrario, vender pocas si están caras y muchas si están baratas si queremos obtener ingresos fijos.

Los que ya no somos tan jovenes podemos valorar que en un futuro cuando nuestros hijos ( mi hija en mi caso) tengan que gestionar nuestros gastos se les simplifique el trabajo con el dinero que llega de forma “ automática” de los dividendos.

La anterior afirmación es la de un amante del Total Return y priorizo el crecimiento del yield sobre yields altos en mi cartera de acciones.

Siendo consciente que los ETFs de reparto tienen un crecimiento de los dividendos bastante irregular, en mi caso voy aumentando las aportaciones a ETFs de reparto sin obsesionarme por yields altos.

Pero de cuánto dinero hablamos, de cuánta cartera.

De uno o dos millones de euros o más ¿no?

Cuando se llega a un millón de euros y se tiene pagado el piso hablamos. Con dos millones quitas el 5% vale. Se supone que a esa cantidad solo se va a llegar indexándose ¿no? Con divis es imposible supongo o muy complicado a no ser que se empiece muy joven y seas constante, sin altibajos, sin crisis, sin divorcios, etc. Con divis será algo más terrenal para la mayor parte.

Para llegar a esos millones, ¿cuánto tiempo hace falta y cuánto ahorro? A no ser que se pase a otro peldaño de la escalera de la riqueza, es decir, subir de peldaño no con el ahorro y el DCA sino montando una empresa que vaya bien, vendiendo una empresa que vaya mejor, con una herencia, etc.

Saludos

Desde que nacemos, proyectamos al pasado y al futuro (¿“y si…”?). Nuestro cerebro está evolutivamente diseñado para funcionar de esa manera.

Somos muy malos en movernos dentro de la incertidumbre. Podemos movernos en probabilidades, porque aparentemente nos da una sensación de certidumbre, si el resultado es poco probable lo opuesto nos da certidumbre, y al revés.

Tal que si uno es joven probablemente tenga más tiempo de vida que una persona con 90 años.

Las probabilidades no implican realización. Entonces ahí está la fragilidad de las proyecciones futuras, porque presuponen un escenario que es probable que se cumpla. Pero… ¿Y si no?

Cuando empecé a descubrir los nuevos mantras de la inversión tipo “indéxate con DCA”, “cero dividendos, solo 4% en el retiro” me parecieron muy potentes, porque mis conocimientos en este mundo eran relativamente elementales. Por ello, a priori tenían sentido en mi estructura de conocimientos y comprensión. Pero solo en el escenario previsible, el de una década prodigiosa que parece extenderse y que ha condicionado nuestro cerebro para pensar en un futuro similar, con retornos anualizados buenos sin pasar baches gordos o una década lateral o bajista.

Mirar el track récord del S&P500 nos da certidumbre porque es probable que acabe recuperando. Y la cuestión no es esa, sino que la pregunta antifrágil es: ¿qué voy a hacer yo o cómo voy a reaccionar, cuando esté cinco o diez años lateral o bajista, y por ejemplo tenga que aplicar el 4% para complementar mi pension?

Intentar protegerse de la incertidumbre para ser antifrágil. Damos por sentado que a LP un indexado dará más TR, y puede parecer que un ETF JEQP/JEPI con covered calls (CC) sea cargarnos el retorno a cambio de cash con yield alto. Pero no todo es el TR. El papel lo aguanta todo, cuando ese indexado alcance 1 M€, y el mercado baje un 20% como ha ocurrido no hace tanto, el cerebro entenderá “he perdido 200k, un piso, no son 20 € cuando microtradeaba en Revolut”. A medida que el patrimonio se hace grande, respecto al baremo de lo que cada uno considere “hacerse grande”, la importancia de la antifragilidad es mayor, independientemente del tiempo de vida que nos quede.

La ventaja antifragil de un ETF con CCs, y en general de los dividendos frente a los indexados, es que permite asignar capital de manera psicológicamente más eficiente, y con una operativa y ruido mental mucho más reducido que la decisión de vender porciones de un principal como ocurre en un indexado. Se puede decidir: mira, compro un indexado con los divis. O mira no, lo reinvierto en otra cosa. O me lo gasto. La asignación táctica de ese cash, es una gran flexibilidad y puede contribuir de manera decisiva al interés compuesto. Hay dos situaciones:

1- Me olvido del CC y le meto directo al indexado. Frágil, si el mercado indexado cae y coincide que se cortan o reducen tus ingresos, no vas a poder aportar al indexado y comprar barato.

2- Acumulo en ETFs de CC con mis ingresos laborales, para generar un 5-7% en cash anual. Y ese cash va a alimentar un motor indexado que segun el pasado puede crecer sin problema un 10% anualizado. Si mis ingresos por trabajo-negocio se reducen, el tiempo que dure esa situación voy a tener al menos el cash del ETF para el indexado. La máquina es más antifragil.

“Pero vas a destruir patrimonio, o ¡el TR no va a ser tan elevado en el futuro!”

Nadie lo sabe en realidad. Igual el futuro se acaba en un año, aqui estamos de paseo chicos.

Pero si se acaba prefiero tener ya construido un edificio/arquitectura lo más antifrágil posible en la medida de mis conocimientos y con los recursos en la época que me toca vivir, para que el dinero trabaje para los descendientes. Y si se acaba con 100 años, pues seguramente la relación riesgo/beneficio haya compensado aunque el TR no haya sido tan alto. Pero… ¿con 100 años, será tan relevante para los hijos que el patrimonio sea de 4 M€ en vez de 6 M€? ¿Y si finalmente acaba siendo de 3 M€ por intentar ser avaricioso y buscar el máximo retorno total?

Como dice Morgan Housel: una de las habilidades financieras más difíciles es decidir cuándo “tener suficiente”, lo que implica conformarse para evitar la trampa de la comparación social y la codicia, y así proteger tu bienestar, entendiendo que “suficiente” es lo necesario para no caer en la ruina, no significa ser mediocre, sino disfrutar de lo que tienes sin buscar más que el vecino o el rico, encontrando la independencia financiera y la paz mental

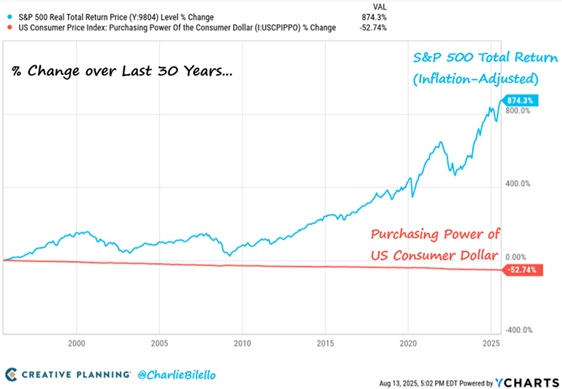

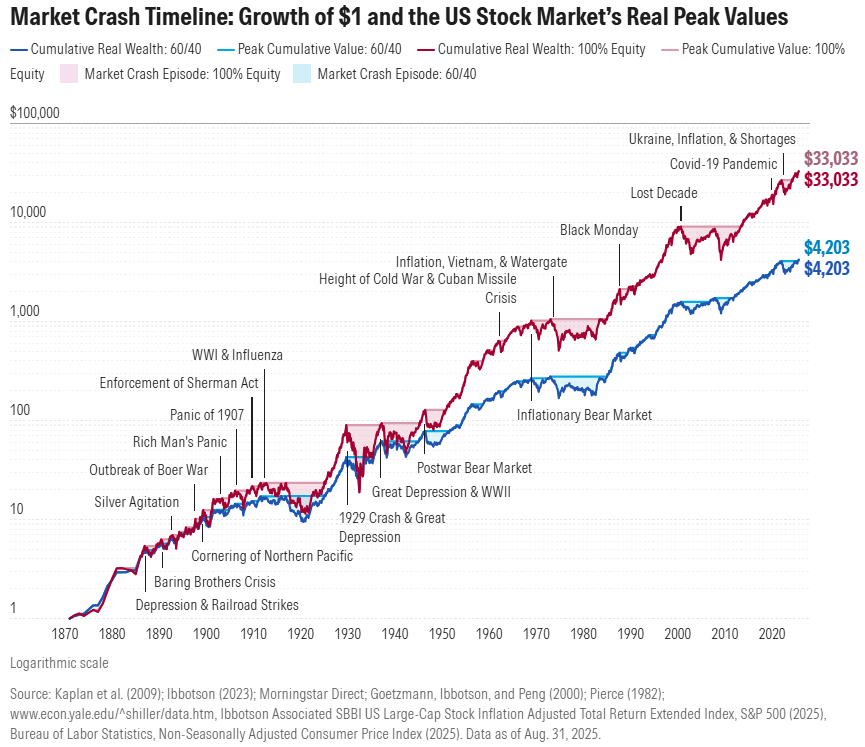

La gente tan forofa de los indexados de acumulación o bien no tienen memoria de lo que sucedió en los 2000 o en 2008-2012 o bien son jóvenes y lo desconocen.

Toda la historia de los etfs indexados es maravillosa hasta que te viene un tormentón como los dos que acabo de señalar y ves como se evapora un 25-30 o 40% del valor de tu maravilloso etf indexado que habías construido haciendo dca. Y quizás esto suceda justo cuando vas a necesitar comenzar a vender participaciones para vivir .. porque entiendo que nadie invierte durante toda la vida sin esperar disfrutar en algún momento de todo ese esfuerzo de ahorro.

Mucho ojo con los indexados (sean de acumulación o distribución) porque van comprando y vendiendo como robots sin atender a los fundamentales de los negocios. Simplemente tienen que mantener unos porcentajes de participación de cada empresa. Por poneros un ejemplo de la subnormalidad con la que operan los etfs indexados, vuestros indexados al nasdaq, al sp500 o al msci world están en estos momentos comprando acciones de empresas como palantir o tesla que cotizan a valoraciones absurdas. Esta es la razón por la cual yo jamás compraré un etf indexado de gestión pasiva.

Pues depende ; en la del 2000 el msci world se hizo en 1996 un +16,5,en 1997 un +29,4%,en 1998 un +17,6%,y en 1999 un +46,2 % con una inflacion muy baja. Si ahora estamos con la mosca tras la oreja por la subida de los últimos años con un 24% de inflacion acumulada , por aquel entonces debían estar empeñando la casa para meterse en bolsa. Y la del 2008 no fue tanto Para lo que pudo haber sido ( se recuperó en dos años ).

Lo que sí es muy probable que en el 2000 ( por aquellas no invertía ) me hubiese comido alguna tecnológica tipo Terra , y en la del 2008 ,que si me comí y de lleno ya que llevaba pocos años metiéndole , me lleve a FCC , Duro Felguera , Telefónica, Bancos,….

Un par de años los puedes salvar con un poquito de renta fija o algun fondo Value , pero a medida que pasan los años y crece tu cartera , resulta una manera genial de estar en renta variable y no complicarte . O al menos para aquellos que somos tan torpes que sabemos que no podemos igualar al mercado.

Una manera bien sencilla, y comprobada que funciona, es simplemente no tener todo tu patrimonio en RV, nunca el 100%. Con asignar a RF de corto plazo, oro y/o liquidez un porcentaje con el que te sientas tranquilo pues ya estaría. Y cómo no, siempre, siempre, siempre, dar el salto con margen de seguridad.

Una duda para los que lleváis el EtF JEPQ in interactive.

Se puede activar el DRIP automático a este EtF? ( había mirado el que cotiza en dólares en Londres) , al ser irlandés interactive no hace ninguna retención de dividendos , no?

Estoy pensando en aportar y activar el DRIP si se puede mientras no me haga falta el efectivo ( se acercará más al Nasdaq ).

Tienes el JEQA que es el mismo pero en acumulación. Fiscalmente mejor. Lo malo es que tiene muy poco tamaño, unos 100 millones de euros. A la gente le gusta mucho la renta mensual.

Lo sé pero busco decidir yo cuando cobrar o no y los etf no son traspasables , ya se que acumulación siempre es más eficiente la duda es solo si puedo activar el DRIP en este EtF y en cuando decida cobrar en vez de reinvertir desactivarlo.

Hay un fondo en myinvestor , que está formado por estos etfs de JPMorgan. Creo recordar que hay dos clases , de acumulación y distribución. Así puedes traspasar sin pasar por hacienda.

Pero ya puestos , creo que sería mejor meterlo al world y luego traspasar al de distribución cuando necesites las rentas en unos años .

Gracias por las opciones , solo uso interactive y busco EtF .

No es para decidir más adelante cuado me jubile cobrar . Si no para decidir que hago cada trimestre o cada semestre dependiendo de mis necesidades actuales y futuras.

Si miras lo que dijo @Rubifen se puede reinvertir en si mismo y de momento, activando la reinversion automática en las opciones de cuenta. En teoría no podríamos comprar estos ETF los de la EU, por lo que el uso de otros dividendos para comprar SCHD no es posible.

Yo lo estaba usando para JEPI pero desde hace unos meses me estoy quedando el dividendo para reinvertirlo en un ETF de acumulación o otras empresas. Me he creído lo de que la operación con opciones de estos ETF es menos eficiente que los ETF convencionales con similar subyacente. SCHD es otra cosa.

De momento lo conservo y es que ver un dividendo cada mes engancha.