Si eres quien creo que eres, he leido un libro tuyo sobre ETFs, muy interesante la verdad sobre todo para mi que pasé de dividendos a ETF indexados MSCI.

Creo que ya lo comenté en mi hilo, por mi situación peculiar no tributo en Paises Bajos así que no te puedo decir, eso si no me gusta nada ya que empiezas cada año con un -1% a -2% de rentabilidad y en carteras de 1 MM se llevan de 10k a 20k. Me parece una aberración pero ojo hablo desde el desconocimiento.

¡Hola @Willyfog !. Menuda sorpresa leerte por aquí.

Estuve junto con Daniel hablando contigo el domingo en el descanso.

Y por tu culpa he vuelto a retomar a Mandelbrot (The misbehavior of markets).

Te dejo la referencia del libro que salía cuando citamos a Jim Simons

Y aprovecho el hilo para colgar esta diapositiva tuya, imprescindible.

Hola @Willyfog, hace poco @luisg me recomendaba tu charla en las jornadas de IF de Valencia de este año. Acabo de verla y me ha gustado mucho. Para el que quiera verla, del minuto 25 al 45:

Hey, qué bueno. Gracias por la referencia al libro, me lo apunto Veo que el autor (Edward O. Thorp) es un crack.

Y estoy asombrado porque tenías a mano aquella presentación de hace tantos años a mano, con esta diapositiva sobre la Frontera Eficiente

Por cierto, no puedo evitar comentar esta diapositiva, porque es un buen ejemplo de traer las ideas del mundo académico financiero a los pequeños inversores. Que de todas las carteras posibles (fondo gris), las mejores carteras (verde) estan cerca de la Frontera Eficiente (línea roja, carteras compuestas mayoritariamente por bonos y acciones). Cuanto menos riesgo queramos (zona baja), mayor proporción de bonos (en este ejemplo el ETF SHY -deuda pública de EEUU a corto plazo- y el ETF BND -agregado de bonos de EEUU-); y cuanta mayor rentabilidad deseada (zona alta), mayor proporción de acciones (en este ejemplo el ETF VTI -todo el mercado de EEUU- y el ETF VB -small-cap de EEUU-). Y que aunque esta diapositiva sea una aproximación, permite llevar el debate en la dirección correcta.

Gracias @Bass , no conocía este artículo. Veo que este y el de Ikenberry coinciden indicando que la inversión activa suele obtener menor rentabilidad que la inversión indexada equivalente por dos razones: por su mayor coste y por seleccionar solo una parte de los activos posibles.

Hoy tengo que ir a España para asistir a un entierro, una pena la verdad, al menos podré asistir al funeral y dar el pésame a mis primos.

Me viene a la cabeza, en estos momentos, que lo más valioso es el tiempo y eso no tiene precio. Cierto es que tienes que hacer planes a largo plazo para que nuestras inversiones vayan componiendo pero quizás olvidamos (y yo el primero) no hay que esperar a esos últimos 100k para tener margen de seguridad.

Cuando se pasa la cincuentena, la ansiada cifra If puede ampliarse para tener esa sensación de seguridad pero lo de ser IF con 60 años y una cartera de 2MM cuando con 1.5MM te hubiese sobrado, puede ser un error.

Supongo que quieres decir “hacernos ricos y no dejar de serlo”.

Que es la parte difícil de calcular (aunque estoy de acuerdo en que a partir de un valor X para cada uno, ya es prácticamente asegurado que se pueda cumplir y ahí es donde estaría el límite).

Ya sé que lo mío fue forzado y no todo el tiempo estoy viviendo sin trabajar, pero es que casi he triplicado el patrimonio en 15 años y multiplicado por 2,5 los gastos.

Y sin adecuar el gasto a los vaivenes de la cartera. Si un año sacaba más del 4% pues se sacaba, en otros fue menos del 3%.

Supongo que lo que más miedo os da es dejarlo justa antes de la pandemia o en 2000 o en 2008. Lo mío fue en 2009 por “obligación” y no pasó nada, además, tener 40 o 50 años os convierte en caramelitos para ser despedidos . A qué empresa no le apetece dejar de pagar ese sueldo y coger a dos que cobran menos de la mitad?, total la cuarta parte de tú trabajo ya lo hace la IA.

Es que ese fue uno de los mejores momentos que ha habido y seguramente habrá en mucho tiempo. El S&P con dividendos ha multiplicado por 8 veces desde entonces, o un fondo como Bestinfond, pese a llevar unos cuantos años flojos, por 5.

A las que les cuesta 6 dígitos despedir a ese empleado, por lo que yo he podido ver, no les suele interesar hacerlo.

Dándole vueltas he encontrado estas formas de mantenerte rico, o al menos a flote una vez te retires:

1.- Que el mercado suba cuando has decidido retirarte. El problema es que no depende de uno.

2.- Evitar el riesgo de malos retornos los primeros años:

2a.- Ir añadiendo RF y montar la típica cartera Boogle. Cuanta más cantidad o margen de seguridad, más RV.

2b.- Ir virando una cartera permanente, All weather o similar poco a poco unos años antes del retiro.

2c- Montar un sistema de mitigación de riesgo de cola o ponerte largo en volatilidad. Se hace con opciones, es aburrido, caro y da por saco.

3.- Seguir cotizando para la pensión. En general los que estamos por aquí nos retiraremos hacia los 50 años tras pagar 25 años a la SS. La cartera, en el peor de los casos sólo tiene que aguantar 15-20 años. Con esto se puede subir la tasa de retiro por encima del 4%. El problema de bajar el periodo de supervivencia es que te hace muy sensible a dos tres años malos al principio y necesitas RF o un muy buen colchón de seguridad. Un punto a favor es que nos ahorramos el impuesto de equidad intergeneracional.

4.- Una combinación de algunas o todas ellas.

Me tengo que poner y hacer una serie de artículos sobre cada una de estas líneas. Otro proyecto que se va al montón de los pendientes.

Hay otra. Apretarse el cinturón durante un tiempo hasta que se despeje algo el horizonte.

Al final veo interesante tener ese margen discrecional que puedas recortar si van mal dadas, sin reducir tu calidad de vida apenas. Por ejemplo, si te haces 7 viajes al año o sales a cenar fuera 160 días, pues lo mismo ese año tienes que hacer solo 1 viaje y salir solo 20 días. Ejemplo idiotesco, pero supongo que sabéis por dónde voy.

Todo lo que expones es de sentido común. Por suerte o por planificación inconsciente mi portafolio está bastante diversificado.

Tengo una cartera tipo golden butterfly tuneada con ingresos por alquiler y ahora con compras regulares de criptomonedas.

No sé si es una diversificación muy ortodoxa pero espero reduzca un poco la volatilidad si llega un cisne negro o un nuevo super crack.

Mi cifra IF son 1.2MM€, y dentro de ese 1.2MM quiero tener 3 años mínimo de gastos cubiertos por si vienen bajadas brutales evitando vender a precios de derribo.

A partir de ese 1.2MM€ humildemente creo que sería incrementar mi margen de seguridad financiero pero a costa de sacrificar X años de salud o vida ya que no es lo mismo reiterarse con 53 que con 58 o 59.

Aclaro que no tengo hipoteca ni deuda alguna, por lo que aplicando la regla del 4% a ese 1.2MM€ creo que tendría más que suficiente.

De momento seguiré ahorrando e invirtiendo ya que no he llegado a mi cifra IF pero establecer una cifra objetivo concreta te puede ayudar a dar el salto unos años antes. Lo de ser el más rico del cementerio no va conmigo.

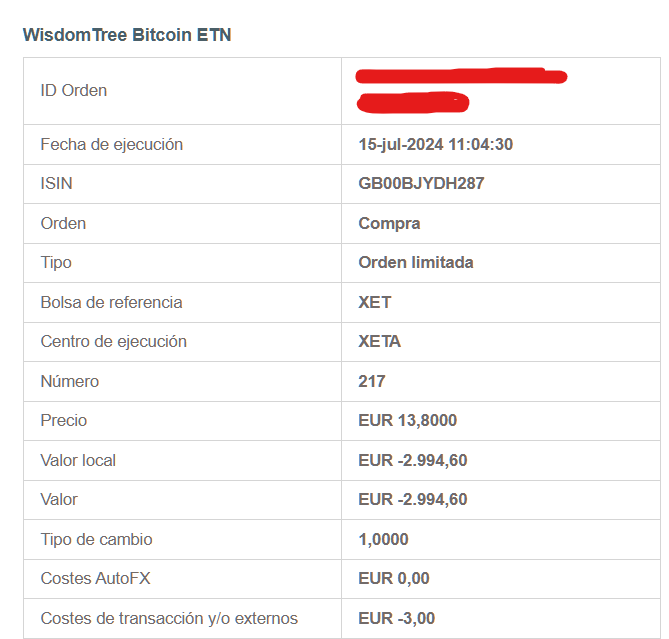

Buenos dias desde la casa de mi futura IF, ya realicé la compra mensual del ETN de BTC. Suba o baje, da igual, compro y espero, lo más aburrido que hay en bolsa pero lo más efectivo a largo plazo, según mi humilde experiencia.

El resto del portafolio se está recuperando del batacazo del otro día pero parece que poco a poco se va rehaciendo.

La verdad que fue una bajada rápida pero nada anormal para los que llevamos unos añitos invirtiendo, totalmente normal. Si quieres rentabilidad, tienes que asumir volatilidad.

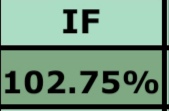

Actualmente mi portafolio cubriría el 102,75% de mis gastos.

Saludos cordiales y feliz puente/vacaciones a todos.