Nota de humor: https://www.youtube.com/watch?v=BwuSRXf7r9g

1 me gusta

Con una hipoteca residual y sin crías humanas de las que preocuparme, con 20k netos anuales suficiente para mí.

1 me gusta

Yo creo que una familia de 3 ó 4 miembros,sin hipoteca y vivienda propia.Como mínimo tendrían que tener ingresos 55K-60K netos anuales.

Esto daría margen para posibles fluctuaciones a de -50% y tener algo margen de seguridad,ya que con 30K-25K anuales netos esa familia podría aguantar algunos años sin agobios. Y teniendo un estilo de vida medio sin problemas.

Estoy hablando de alcanzar una FIRE de clase media normal… nada de proyectos FIRE loncha fina.

Para mi menos de 50k anuales es soñar con cuentos de la lechera.

4 Me gusta

Para mí, familia con dos niños: 30k netos sin hipoteca y un fondo que cubra un mínimo de dos años de gastos. Con un incremento medio anual de los dividendos de un 3% y si la inflación no jode la fiesta, se podría vivir sin grandes lujos ni penurias.

4 Me gusta

Yo esas cifras las veo bien. Sin embargo, la clase media normal no gana ni de lejos 60k netos al año trabajando.

4 Me gusta

Es que una cosa es cuántos son tus gastos y otra con que cifra dejarías el trabajo. Obviamente, la segunda cantidad ha de ser superior.

No obstante, en un tema tan personal no se si sirve de mucho saber las cantidades que manejan los demás. Nadie como uno mismo sabe sus gastos, necesidades, caprichos…

1 me gusta

Si, los gastos y la cifra de cada uno es la que es, y puede ser 20.000 o 200.000 al año. Simplemente comentaba que 60k netos al año no son los ingresos de una familia de clase media normal.

1 me gusta

Ya, pero aún asi, una cosa son los ingresos actuales y otra el importe con el que dejarías el trabajo.

Lo siento, pero no entiendo qué tiene que ver eso con lo que estoy diciendo.

Yo solo he mencionado que esos ingresos son superiores a los de una familia de clase media normal.

1 me gusta

Pues que, en mi opinión, cuando alguien habla del dinero con el que dejaría de trabajar es muy lógico que la cifra que tenga en mente sea superior a la media de ingresos de la población.

“alcanzar una FIRE de clase media normal” no sé, debe ser que yo me explico muy mal, pero tampoco tiene sentido darle más vueltas a esto.

No has entendido el comentario de Jesús. Evidentemente 60k no son los ingresos de una familia de clase media normal. Pero te habla de cubrir una situación de -50% en los que 60k se quedarían en la mitad (y en este caso si serían esa clase media normal).

2 Me gusta

En la crisis de 2008 los dividendos del S&P bajaron menos de un 25%.

Pensando en el peor escenario posible, no existiría ninguna cifra que, tras la máxima reducción posible, diera para cubrir los gastos de una persona.

Pero tienes razón en que yo no había interpretado que se refería al sueldo medio tras una reducción del 50% en los dividendos recibidos, porque no me planteaba la posibilidad de esa reducción del 50%.

3 Me gusta

¿Entre los dos miembros de la pareja? Igual 5000 no, pero 4000€ al mes netos entre dos personas tampoco me parece un disparate.

Será que en cada casa se echan las cuentas de una forma.

Nosotros a día de hoy gastamos entre 3 y 4k al mes contando todo, comida, hipoteca, coche, mi cuota de autónomos, guardería, seguros, colegios profesionales, etc. Y en ocio no es que seamos especialmente gastosos.

Por eso flipo con la gente que vive perfectamente con 1000€ al mes.

5 Me gusta

¿Un matrimonio de enfermeros es clase media normal? Porque entre los dos deben andar mas cerca de los 60 que de los 50 netos al año.

A lo mejor el error de concepto es pensar que él trabajando a 30h en un Decathlon y ella en un Stradivarius es clase media.

6 Me gusta

Bueno, para mí tampoco es un disparate (ni seguro que para la media de este foro), pero eso no es representativo, en mi opinión.

Simplemente viendo los sueldos medios y más repetidos de la población ya se ve que lo habitual es menor. Yo por ejemplo sí conozco a unas cuantas parejas que ganan menos de 3.000 entre ambos.

3 Me gusta

Yo diría que os preocupa mucho una posible bajada de las rentas dividendos por una crisis o lo que sea de cara a una IF. A mí me preocupa mucho más quedarme sin trabajo pasada cierta edad. Sí, sí, todos pensamos en el paro y demás, pero en los 90 en mi casa mi padre se quedó sin trabajo a los 49, después de reducciones a media jornada para intentar capear el temporal (lo que implicó una prestación de paro reducida a la mitad). Desde entonces ya sólo consiguió alguna cosa esporádica. Tocó apretarse el cinturón y aguantar con el sueldo de mi madre, que tenía la seguridad de ser funcionaria, y luego con el subsidio para mayores de 55 (luego ya fue para mayores de 52).

Y como he comentado mensajes antes yo también me he visto en la situación de quedarme desempleado y sin prestación de ningún tipo, prácticamente expulsado del mercado laboral con poco más de 30 años (no soy autónomo por elección). Y lo he visto en más gente de mi entorno, de la empresa en la que estaba se quedaron fuera de mercado laboral varios en la cuarentena, uno de ellos acabó opositando y los demás viviendo del sueldo del cónyuge.

En fin, que no digo que no sea un problema que dependas de las rentas del capital (yo me replantearía la I de IF) y venga un susto. Lo que digo es que el mundo laboral puede ser más traicionero todavía. La mayoría de las veces cuando te quedas sin trabajo ni desempleo te quedas sin el 100% de tus rentas, o los que tienen cargas familiares forzados a hacer una economía de guerra a base de subsidios que antes hubieran creído imposible.

Vaya, que por eso mismo empecé a invertir, porque me fío mucho más de las rentas del capital que de las del trabajo.

29 Me gusta

El sueldo medio (bruto) en España son 25.000 euros. El más repetido, 18.000.

Igual otro debate es si esas personas hay que considerarlas clase baja y no media. Pero que la mayor parte de las parejas no ganan 60k netos al año, lo tengo bastante claro.

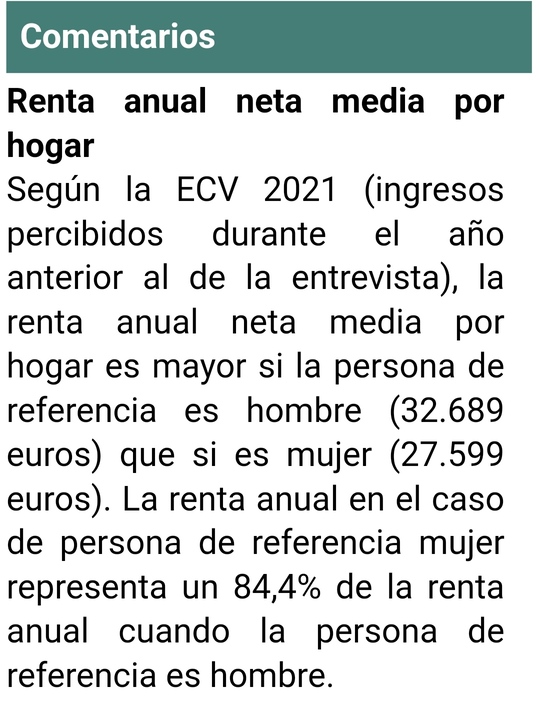

Estos son los datos del INE:

6 Me gusta

solo un comentario sobre el origen de este debate: una potencial reducción de dividendos no solo debe cubrirse con un exceso de los mismos respecto a los gastos anuales sino también con un fondo de maniobra para imprevistos (en general al menos uno o dos años de gastos anuales). Con esto no hace falta tratar de obtener el doble de dividendos que de gastos para dar el salto para cubrir la contingencia de que los dividendos caigan a la mitad. Aunque sí creo que a partir del 50% de excedente da una cierta tranquilidad.

En números, por si no se entiende la explicación: si gastas 30, no saltas al menos hasta que ingresas 45 y tienes un fondo de emergencia en metálico (o similar) de unos 30-60 k€.

7 Me gusta

Claro, es que el 50% es un caso muy pesimista (a la vez que daría una seguridad casi absoluta, pero se tardaría mucho más en llegar a esas cifras).

Así que con el buffer que comentas, se podría cubrir la falta de ingresos si hubiera una reducción importante. Que lo normal sería que fuera transitoria, y no tan drástica como la del ejemplo.

1 me gusta