Otro que no sabe dividir

1 me gusta

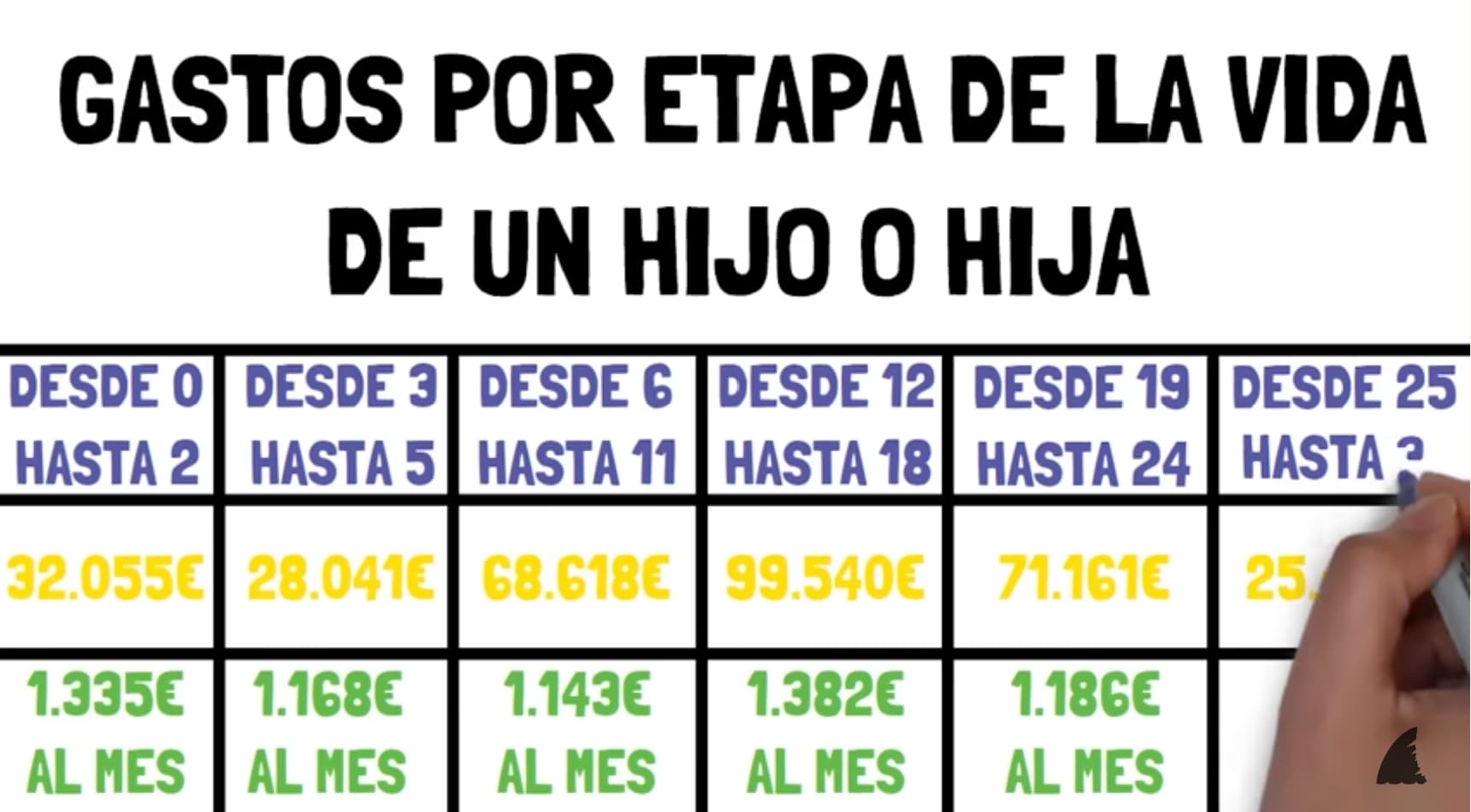

Creo que el tema es que en amarillo no pone por año, si no que por etapa.

De 0 a 2:

1.335 € x 12 x 2 (años) = 32.040 €

A mí, también me confundió, lo lógico sería poner lo que cuesta por año esa etapa (de 0 a 2 años) y no el total.

PD: … y aún así, si que hay algunos euros de diferencia, supongo que por no poner decimales.

De 0 a 2 años son 36 meses

De 3 a 5 años son 36 meses

De 6 a 11 años son 72 meses

…

1 me gusta

![]()

Cierto. Se cuela el año 2 entero, el 5 entero, …

![]()

![]()

![]()

1 me gusta

Yo tengo dos hijos, niño y niña, y la guarde y el cole han sido públicos, pero el niño ha entrado ahora en el instituto y el público de mi localidad no es una opción ni de coña. He intentado meterlo en el público del pueblo de al lado y no ha tenido plaza (lo mismo que pensé yo lo piensan los demás padres de mi entorno y un montón de chicos han pedido el mismo traslado, así que me quedé sin plaza). Igual nos ha ocurrido con los concertados de la zona (bastante económicos pero con muy pocas plazas). Así que me ha tocado meterlo en un privado de una localidad más lejana, y toca apoquinar 750€ mes (comida, autobus e inglés incluido). Es un esfuerzo económico importante, y más lo será cuando en dos años entre la niña también, pero yo lo tomo como una inversión necesaria. Por mi parte no va a quedar. Más que dejarle dinero creo que es mucho más útil el ofrecerle una educación mejor (con todos los matices que esto tiene), y por eso me he decantado por esta opción.

12 Me gusta

2 Me gusta

Y ahora la ortodoncia…

Alguno se la ha hecho a su hijo? Al mío mayor le va a tocar…

Sugerencias??

2 presupuestos, brackets autoligables o alineadores transparentes.

Para un niño de 11 años.

Acabar de empezar en el mundo financiero, ver que me queda un largo tramo para el IF, y ver el foro y ver cuanto me va a costar un crio, y me ha quitado las ganas. Además, me habéis hecho pensar si realmente merece la pena cambiar los valores familiares por la independencia personal, y mencionando a Schumpeter, que decía que la sociedad tendería a elegir más su independencia financiera que el crear una familia.

Tener los ahorros suficientes para, sin ser IF, no tener miedo a un despido no tiene precio. Si se tiene un hijo aún tiene más valor. Hay grises en esto, ánimo.

3 Me gusta

El deseo de tener un hijo no se debería tomar desde un punto de vista económico. Si así te lo estas planteando es que realmente no quieres ser padre. Desde mi posición de padre te estarías perdiendo una parte maravillosa de la vida pero es una decisión absolutamente personal en la que no te puede influir un tipo anónimo de un foro de inversión.

En mi caso, el hecho de tener hijos me anima a invertir y ahorrar más. Es decir, yo no voy a llegar a IF pero el colchón que tengo ahora mismo me permite vivir la vida con mucha tranquilidad e incluso rebajar la jornada laboral. Por otra parte, saber que ese cartera me puede sobrevivir y facilitar la vida a mis hijos es otra motivación más para seguir invirtiendo.

21 Me gusta

Tal cual.

2 Me gusta

Yo sin mis 4 hijas, sería IF. Pero prefiero a mis 4 hijas.

También es cierto que mi trabajo es bastante relajado y pagan bien. Incluso siendo IF me vería más con reducción de jornada que dejándolo.

Una formula rápida es pensar que tienes 14 días/hijo. No cambia mucho.

Lo que dicen del IRPF en distintos años tiene mucho impacto. Si estas por encima de 35k/año, estas pagando un 35% de IRPF, conseguir pagar 0 por lo que este por encima es cobrar un 50% más.

2 Me gusta