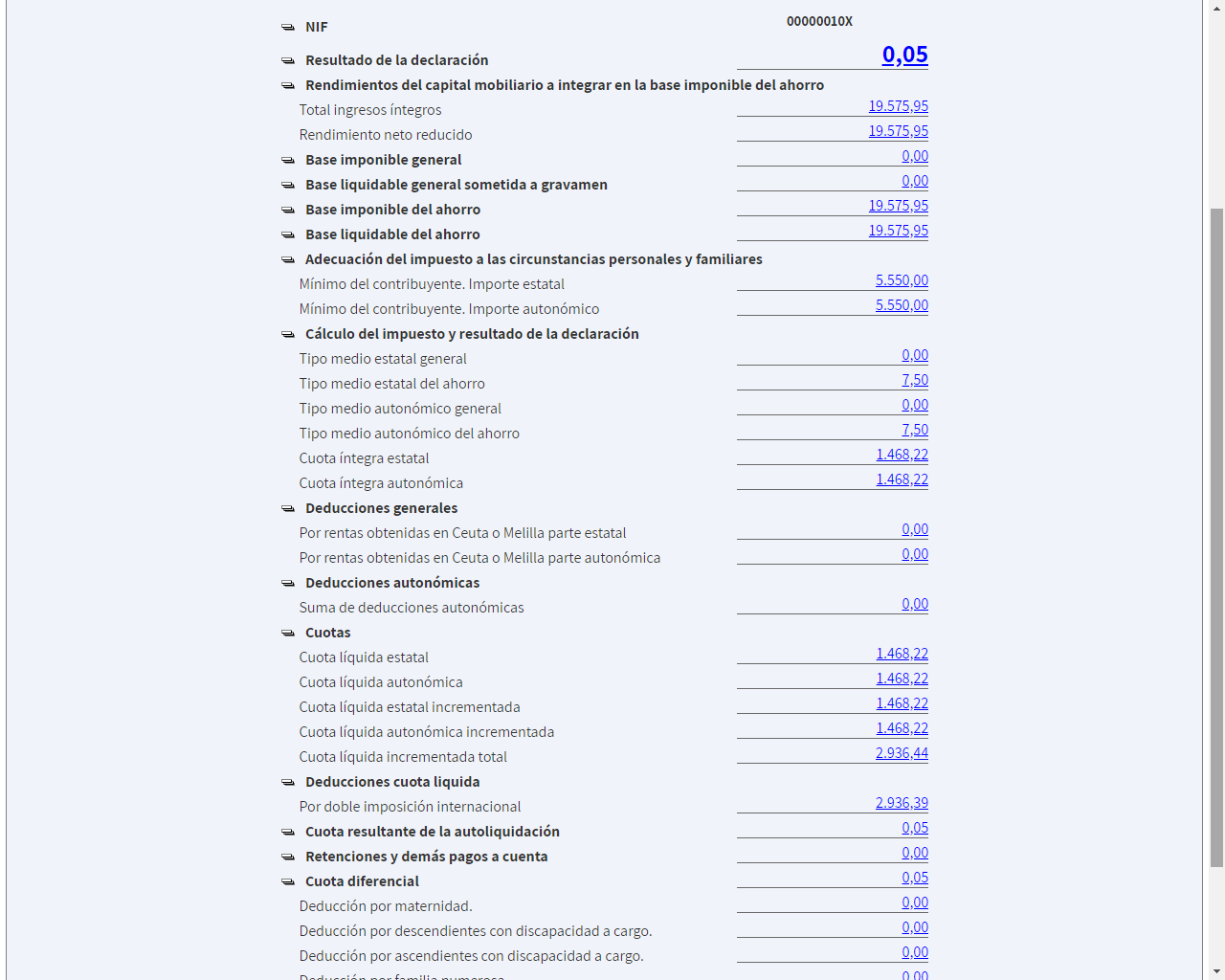

Ya que le estoy cogiendo el gusto al open renta web, documento esto y corrijo la cifra pues había un pequeño error (había tomado el mínimo personal como 5500 y son 5550).

El umbral exacto es 19.575,95€

Fijaos que en ese punto, el tipo medio del ahorro es 15 (7,5 estatal+7,5 autonómico) y la deducción por imposición internacional es el 15% del los dividendos (es decir, toda la que se ha metido)