No entiendo muy bien, en tu caso no ha habido pérdidas, lo que la norma dice es que las pérdidas generadas por la venta de acciones no pueden ser compensadas con otras plusvalías si se compra valores del mismo emisor , es decir una recompra de títulos, dentro de los dos meses anteriores o posteriores a la fecha de transmisión."

Lo siento, no sé si algún compañero te puede ayudar, de todas formas tienes un foro específico en de “la norma antiaplicación o regla de los dos o doce meses” que seguro te ayuda en tus dudas.

Gracias. Entiendo entonces que en este caso no existe pérdida alguna que declarar y no aplica la norma antiaplicación. Puedo recomprar antes de dos meses sin ningún problema.

Para aclararlo a ver si lo siguiente es correcto.

Entonces al hacer DCA (en este caso ir comprando más acciones cuando su precio vaya bajando para ir reduciendo el precio medio de compra) y finalmente vender todos los paquetes comprados cuando la cotización supere el precio medio de compra se consigue no tener pérdida alguna. No importa que algún paquete se haya comprado a un precio superior al de la venta de todos los paquetes.

Supongo que si se hace esto mismo cuando se está en corto (obtener plusvalía si el precio de una acción va cayendo) equivale a lo mismo. Sin tenerlos comprados se van vendiendo paquetes y finalmente se compran todos estos paquetes “vendidos” cuando la cotización sea inferior al precio medio de venta de todos los paquetes vendidos. Así tampoco se tiene ninguna pérdida. Se obtienen plusvalía.

Recibido el exceso de retención suizo del 2022. Enviada la documentacion en agosto.

De la devolución del IRPF español del 2021 nino. Ni noticias. Enviada la declaración en mayo.

Luego nos preguntamos por la inflación minúscula suiza o la calidad de sus instituciones.

Las comparaciones son odiosas

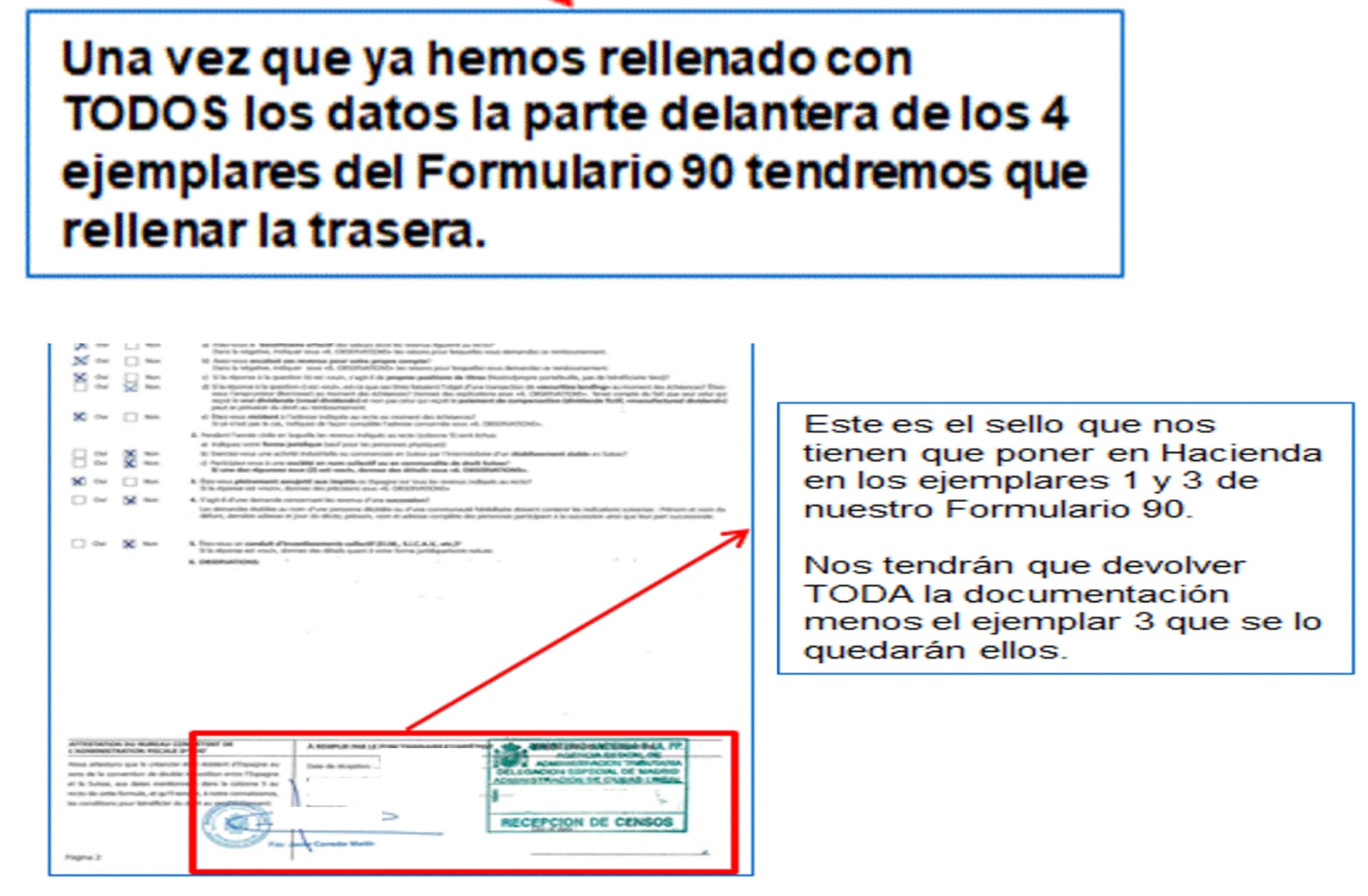

Envie el modelo 90 junto con algo similar al tax boucher (ver hilo de swissquote) y luego un certificado de Hacienda de ser residente fiscal en España. Éste último fui a solicitarlo presencialmente aunque resulta que se puede solicitar online y me llegó por correo en una semana.

Hay una tercera posibilidad,: Nestlé o otra te paga 2000chf de dividendo (400 de devolución) y ya compensa pagar los 15 a IB por el tax voucher.

Ya me gustaría tener más de 80000 en Nestlé!

¿No dijiste hace algún tiempo que el certificado de retención con IB costaba 5 o 10 USD (no recuerdo exactamente)?

Si por 10 USD vas a recuperar un 16% de retención, a nada que tengas una posición medio maja en cualquier acción suiza te va a compensar. ¿Qué me estoy perdiendo?

Tenéis toda la razón. IB cobra 15 CHF por cada Witholding Tax Voucher de acciones suizas.

Me había quedado con la cantinela de que eran igual de caros que los franceses (30€) o alemanes (125€).

Y además “la solicitud debe hacerse dentro de los tres años siguientes al fin del año del cobro del dividendo (puede reunir en un mismo formulario los dividendos de varios años)”

El año pasado me contestó IB que para los franceses costaba 80 € para el formulario Euroclear 2777 y 28€ para el tax voucher. Total 108€ por dividend event.