Es así, pero como el diablo está en los detalles yo además añadiría algo más.

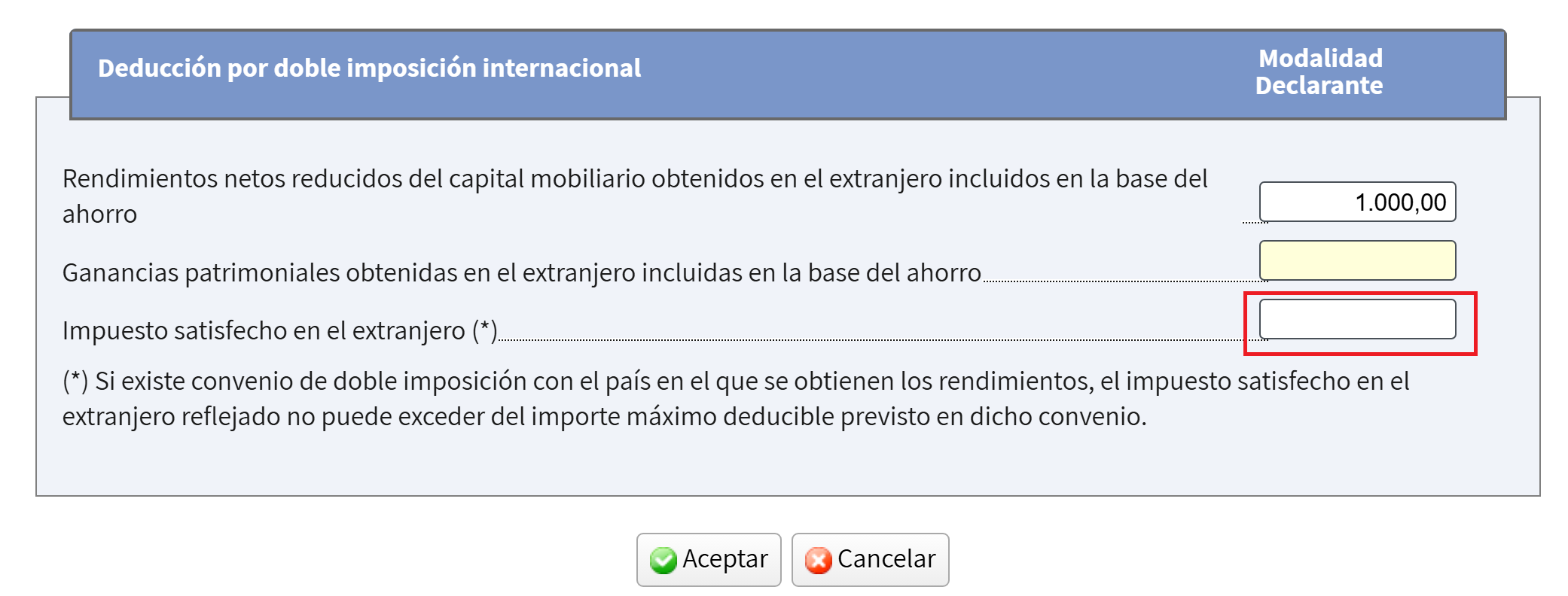

Efectivamente, en la casilla que dice " Rendimientos netos reducidos del capital mobiliario obtenidos en el extranjeros incluidos en la base del ahorro" introducimos todos los dividendos que hayamos percibido en el extranjero pero que hayan estado sometidos a retención en origen, es decir, dividendos como los percibidos en acciones de UK o de cualquier otro pais en el que no se haya aplicado retención alguna a dichos dividendos no se deberían incluir en esta casilla.

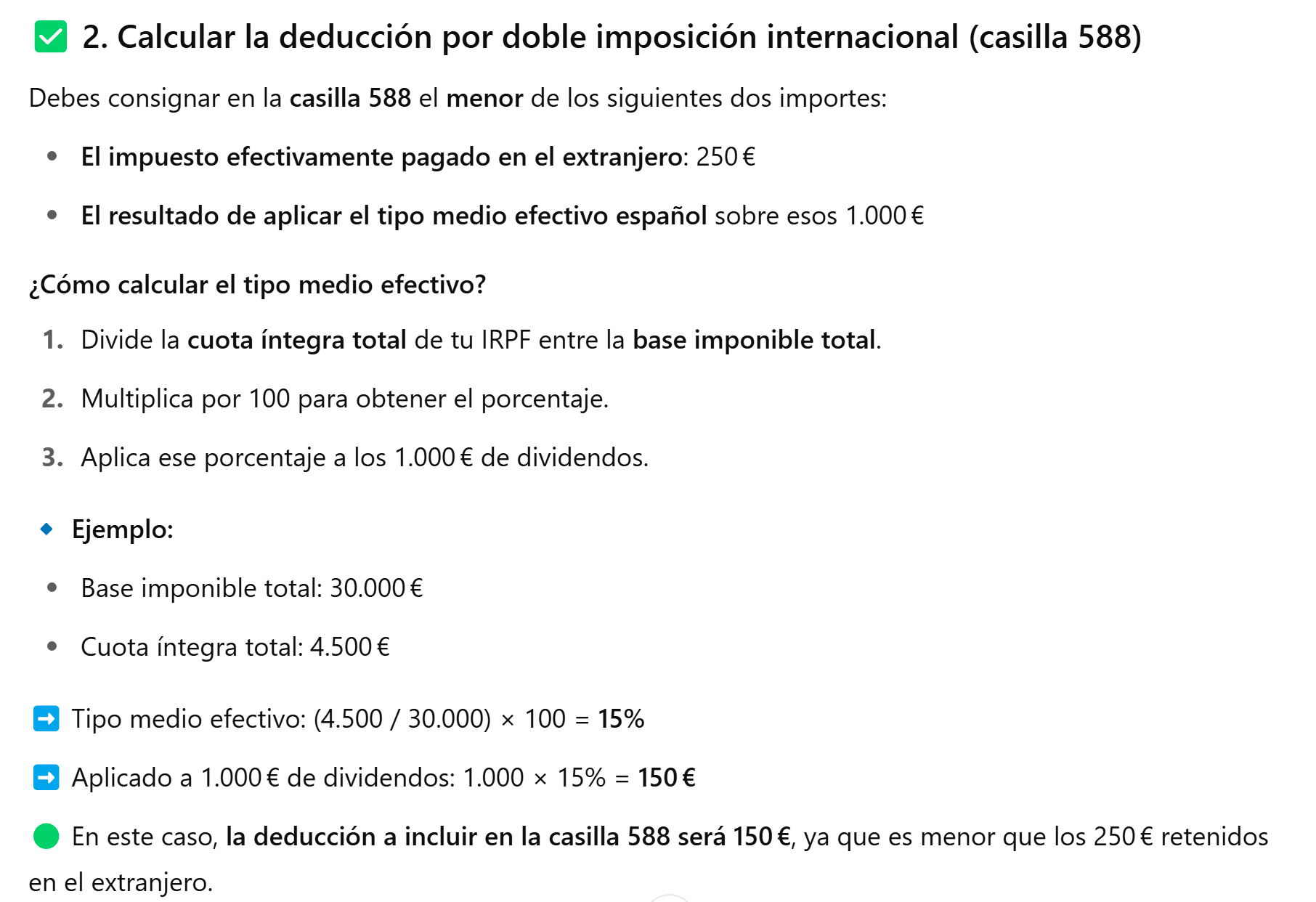

De igual modo tal como ha comentado @corsario en la casilla que dice " Impuesto satisfecho en el extranjero se deberían incluir los impuestos pagados en el extranjero, esto es las consabidas retenciones en origen, pero hasta un máximo del 15% que es lo contemplado en los tratados de doble imposición que España tiene concertados con los distintos países.

Ahora bien, de nuevo …los detalles … para las retenciones en USA es muy fácil pensar que como en USA, teniendo cumplimentado el 8WBEN, por defecto nos retienen en origen el 15% lo podemos incluir todo sin más, pero si se da el caso de que se tienen en cartera acciones tan dispares como las de PM, compañía calificada como 80/20 por la hacienda USA y que por ello está sujeta a una retención en origen menor en una gran parte de sus dividendos, y las de cualquier MLP, los cuales están sometidos a una retención en origen del 37%, lo suyo si se quieren hacer bien las cosas sería incluir el total de las retenciones en origen aplicadas a los rendimientos procedentes de PM, mientras que de las retenciones aplicadas a los rendimientos procedentes de los MLP’s deberíamos hacer cálculos para incluir tan solo el 15% de las mismas que es lo que procede atendiendo al citado tratado de doble imposición, ya que de lo contrario estaríamos llevando a cabo una “compensación” incorrecta.

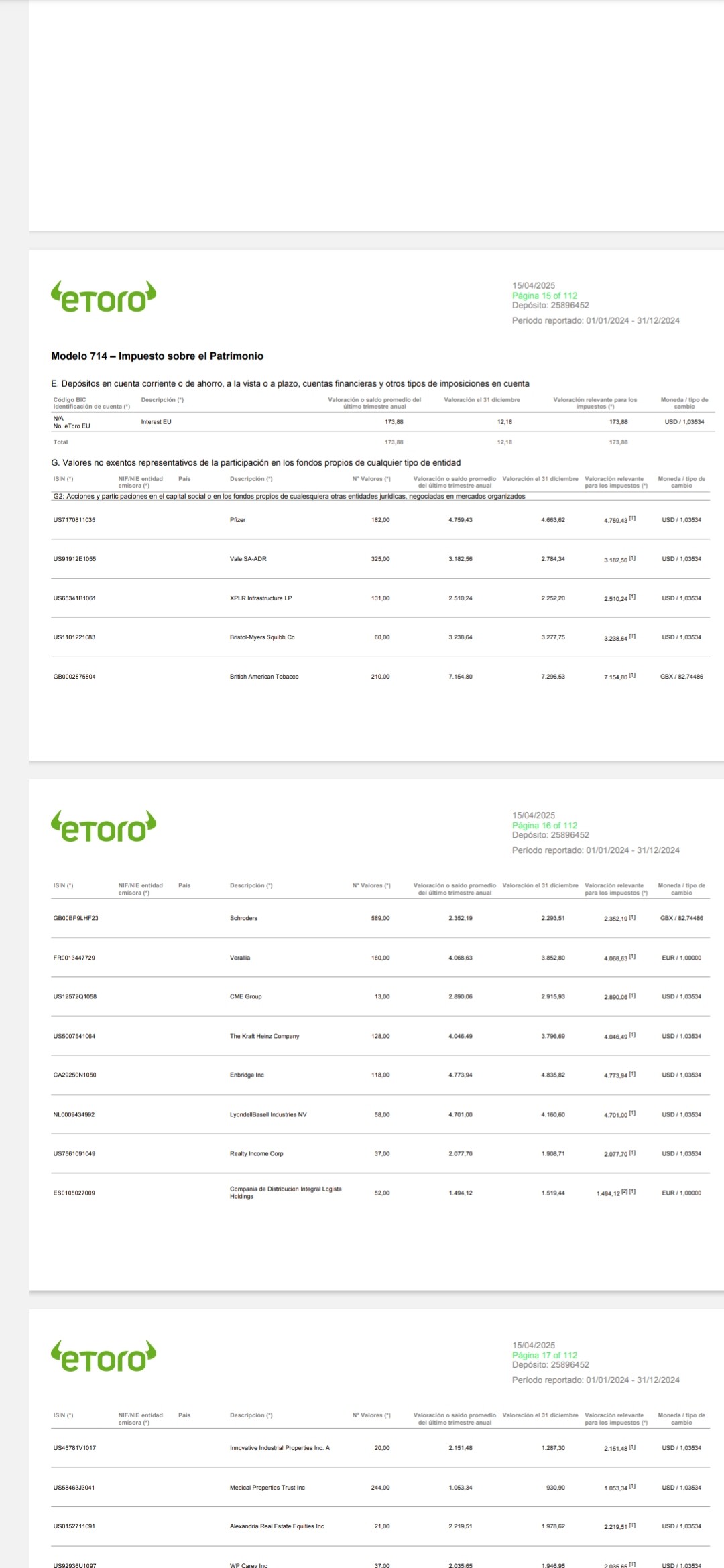

Este tipo de detalles en brokers como IB es relativamente sencillo de apreciar porque IB en sus informes desglosa completamente todos y cada uno de los pagos, así como su procedencia, agrupándolos por divisa, pero en otro tipo de brokers como pueda ser por ejemplo ING (al menos así era antes cuando operaba con ING, realmente desconozco si han evolucionado a la hora de emitir sus informes y ahora hacen un desglose completo también) emiten informes en los que agrupan todos los pagos percibidos en el extranjero, sin hacer distinción en base a su origen e igualmente agrupan las retenciones en origen practicadas a los mismos sin hacer ningún tipo de distinción. Esto así de primeras en ciertas circunstancias puede resultar muy goloso, porque si por ejemplo tenemos acciones UK, las cuales como hemos comentado no sufren retención en origen, y al mismo tiempo poseemos acciones de MLP’s, las cuales sufren una retención en origen muy superior a la que podría ser declarada, podríamos caer en la tentación de hacernos los locos e incluir las cifras tal cual y gracias a las no retenciones en origen de las acciones UK vernos beneficiados y recuperar parte o toda (según sean los volúmenes de unas y otras) de la parte de la retención en origen aplicada a los MLP’s que no deberíamos incluir por exceder de ese 15% que dicta la norma.

Al final como tantas otras veces esto ya va a depender de cada uno, de si decide hacerse el loco esperando que no cante el asunto y que en caso de ser agraciado con una comprobación el funcionario de turno no estuviera en clase el día que daban este tema o que decida calentarse un poco la cabeza y evitar posibles sustos posteriores caso de que cantase la operación y derivara en comprobación por ello, o que caso de ser igualmente agraciados aleatoriamente con una comprobación el funcionario de turno esta vez sí hubiese ido a clase el día que se trataba esta cuestión.

Recordad aquello de que el desconocimiento de la norma no exime de su cumplimiento, lo que vulgarmente se conoce como aquello de Manolete, Manolete, si no sabes “paqué” te metes

Un saludo.

")