No sé si me preguntas a mi ![]()

Pero en mi caso fui yo el que tarde los plazos que me permite españita en devolverles el dinero porque me salió a pagar ![]()

Jajaja vale, si, era par ver si la casilla está maldita

Buenas compañeros tengo una duda de principiante.

Estoy introduciendo mi primera compra venta, que este año fue MMM. Compre varias veces y este año vendí todo de una vez.

En la casilla 328 al meter compra/venta de acciones, entiendo que el precio de compra lo introduzco en bruto, con todas las comisiones de todas las compras( las de divisa, broker, y corretaje) y en ventas se lo resto todo al precio de venta.

Mi duda es si son tods las comisiones las que se meten(divisa, corretaje, broker) o solo las del broker. En mi caso con ING.

Muchas gracias.

Hola buenos días a todos,

tengo una duda. Me acaban de llegar los documentos de mi broker alemán y informan sobre una “Vorabpauschale”.

Me he informado y por lo visto si tienes fondos que acumulen sus ganancias (no distributivos) el banco te cobra unos impuestos adelantados si el fondo ha subido de valor (no es necesario una venta para ello).

Ahora me gustaría saber si hay algo parecido en España que hay que tener en cuenta a la hora de hacer la declaración de la renta.

Hasta ahora he asumido que los impuestos sólo deben pagarse cuando se venden fondos.

Muchas gracias por vuestros opiniones.

Es correcto lo que presupones, en España no hay tal cosa (de momento).

Me imagino que ya completarías el “Freistellungsauftrag” para tener libres 1000€ por persona.

Impuesto anticipado sobre beneficios ficticios que aberración!

Suena casi a ciencia ficción fiscal

“Te cobro impuestos por algo que podrías haber ganado, pero no ganaste.” ![]()

1 me gusta

Y si vendes finalmente con perdidas… ¿te lo devuelven? Malsana curiosidad. Si un residente aleman lo sabe…

Esto creo que iba en el programa de Kamala Harris y lo veíamos como un disparate; ¿y resulta que en Alemania ya lo están haciendo? Para echarse a temblar.

2 Me gusta

Si no recuerdo mal, no es el único país. Me suena que Suecia y Países Bajos aplicaba algo similar.

1 me gusta

Aunque no es exactamente lo mismo, por si alguien tiene curiosidad, según Grok →

A continuación, detallo los sistemas fiscales Investeringssparkonto (ISK) de Suecia y Box 3 de los Países Bajos, que son regímenes que gravan rendimientos ficticios de activos financieros, incluidos fondos de inversión, de manera similar al “Vorabpauschalen” alemán. Proporciono una explicación clara y concisa de cada uno, incluyendo su funcionamiento, tasas, cálculo, y cómo afectan a los inversores, con datos actualizados hasta abril de 2025.

- Investeringssparkonto (ISK) - Suecia

El Investeringssparkonto (Cuenta de Inversión, ISK) es un tipo de cuenta de inversión introducido en Suecia en 2012 para simplificar la tributación de activos financieros, como fondos de inversión, acciones, bonos, y otros valores. Es una opción popular entre los inversores suecos porque elimina la necesidad de declarar y tributar cada transacción individual, aplicando en cambio un impuesto anual basado en un rendimiento ficticio.

Cómo funciona el ISK

-

Activos cubiertos: Incluye fondos de inversión, acciones cotizadas, bonos, ETFs, y otros valores negociables. No cubre activos no cotizados (como participaciones en empresas privadas) ni efectivo no invertido en exceso.

-

Tributación: En lugar de gravar las plusvalías realizadas o los dividendos individualmente, el ISK grava un rendimiento ficticio anual basado en el valor de los activos en la cuenta. Este rendimiento se calcula y tributa cada año, incluso si no se realizan ganancias.

-

Tasa impositiva: El rendimiento ficticio se grava al 30% como ingreso de capital.

Cálculo del impuesto

El impuesto se calcula en dos pasos:

- Base imponible (rendimiento ficticio):

-

Se suma el valor total de los activos en la cuenta al inicio de cada trimestre (1 de enero, 1 de abril, 1 de julio, 1 de octubre), más las aportaciones realizadas durante el año.

-

Este valor se divide entre 4 para obtener el valor promedio de la cuenta.

-

El rendimiento ficticio es el máximo entre:

-

El tipo de interés de los bonos gubernamentales suecos (statslåneränta) al 30 de noviembre del año anterior + 1%.

-

Un mínimo del 1,25% (suelo establecido para garantizar ingresos fiscales).

-

-

Para 2025, el tipo de interés de referencia es aproximadamente 2,25% (según datos históricos y proyecciones), por lo que el rendimiento ficticio sería 3,25% (2,25% + 1%).

- Impuesto final:

-

El rendimiento ficticio (por ejemplo, 3,25% del valor promedio) se multiplica por 30% para determinar el impuesto a pagar.

-

Ejemplo: Si el valor promedio de la cuenta en 2025 es 100.000 SEK:

-

Rendimiento ficticio = 100.000 × 3,25% = 3.250 SEK.

-

Impuesto = 3.250 × 30% = 975 SEK.

-

Ventajas del ISK

-

Simplifica la declaración de impuestos: No es necesario reportar cada venta, dividendo, o plusvalía.

-

Tributación predecible: El impuesto es bajo y estable, especialmente si los rendimientos reales son altos.

-

No grava plusvalías reales: Las ventas dentro del ISK no generan impuestos adicionales, lo que fomenta la reinversión.

-

Exención de otros impuestos: Los dividendos y plusvalías dentro del ISK no están sujetos a tributación separada.

Desventajas

-

Se paga impuesto incluso si la cuenta tiene pérdidas (porque se basa en el valor de los activos, no en rendimientos reales).

-

Menos ventajoso para inversores con rendimientos reales muy bajos o negativos.

-

Limitado a activos cotizados, lo que excluye ciertos tipos de inversiones.

Contexto para fondos de inversión

-

Los fondos de inversión dentro de un ISK son ideales para inversores a largo plazo, ya que las plusvalías latentes no se gravan, y el impuesto anual es bajo comparado con regímenes tradicionales.

-

Comparado con el “Vorabpauschalen” alemán, el ISK es más flexible porque es opcional (los inversores pueden elegir otros tipos de cuentas, como una cuenta de valores tradicional, “aktie- och fondkonto”, donde las plusvalías realizadas tributan al 30%).

- Box 3 - Países Bajos

El Box 3 es parte del sistema fiscal holandés que grava el patrimonio y los rendimientos de activos financieros, incluidos fondos de inversión, acciones, bonos, y ahorros, bajo un esquema de rendimientos ficticios. Forma parte de la estructura tributaria dividida en tres “boxes” (cajas): Box 1 (ingresos laborales), Box 2 (participaciones empresariales), y Box 3 (patrimonio e inversiones).

Cómo funciona el Box 3

-

Activos cubiertos: Incluye fondos de inversión, acciones, bonos, ETFs, ahorros, propiedades de inversión (excepto la vivienda principal), y otros activos financieros o patrimoniales.

-

Tributación: En lugar de gravar las plusvalías reales o los dividendos, se asume un rendimiento ficticio basado en el valor total de los activos al 1 de enero de cada año. Este rendimiento se grava como ingreso patrimonial.

-

Tasa impositiva: Para 2025, la tasa efectiva del Box 3 es del 36% sobre el rendimiento ficticio (aumentada desde el 32% en años anteriores debido a reformas fiscales).

Cálculo del impuesto

El cálculo del impuesto en el Box 3 es más complejo que en el ISK sueco, ya que distingue entre tipos de activos y asigna rendimientos ficticios diferenciados:

- Valor de los activos:

-

Se calcula el valor total de los activos al 1 de enero del año fiscal, menos las deudas asociadas (por ejemplo, préstamos para inversiones).

-

Hay una exención patrimonial de aproximadamente 68.000 EUR por persona (136.000 EUR para parejas) en 2025, lo que significa que los primeros 68.000 EUR de patrimonio neto no tributan.

- Rendimiento ficticio:

-

Los activos se dividen en tres categorías, cada una con un rendimiento ficticio asignado (basado en datos históricos de mercado):

-

Ahorros: Rendimiento ficticio bajo (por ejemplo, 1,0% en 2025, dependiendo de los tipos de interés).

-

Inversiones (fondos de inversión, acciones, bonos): Rendimiento ficticio más alto (por ejemplo, 6,0% en 2025).

-

Otros activos (como propiedades de inversión): Rendimiento intermedio (por ejemplo, 3,5%).

-

-

El rendimiento ficticio total se calcula ponderando el porcentaje de cada categoría en el patrimonio total.

-

Ejemplo: Si tienes 100.000 EUR en fondos de inversión y 50.000 EUR en ahorros (total 150.000 EUR, asumiendo no hay deudas):

-

Exención: 68.000 EUR.

-

Base gravable: 150.000 - 68.000 = 82.000 EUR.

-

Supongamos que el 66,67% son inversiones (6,0%) y el 33,33% ahorros (1,0%):

-

Rendimiento ficticio ponderado ≈ (0,6667 × 6,0%) + (0,3333 × 1,0%) ≈ 4,33%.

-

Rendimiento ficticio = 82.000 × 4,33% ≈ 3.551 EUR.

-

-

- Impuesto final:

- El rendimiento ficticio (3.551 EUR) se grava al 36% = 1.278 EUR de impuesto.

Ventajas del Box 3

-

Simplifica la tributación: No es necesario declarar plusvalías o dividendos individuales.

-

Exención patrimonial generosa: Los patrimonios bajos o medianos pueden quedar exentos.

-

No grava plusvalías reales: Ideal para inversores a largo plazo con altas ganancias no realizadas.

Desventajas

-

Se paga impuesto incluso si los activos pierden valor, lo que ha generado críticas y demandas legales (el Tribunal Supremo holandés dictaminó en 2021 que el sistema podía ser injusto en ciertos casos).

-

Los rendimientos ficticios asumidos (especialmente para inversiones) suelen ser más altos que los rendimientos reales en mercados volátiles.

-

Complejidad: La asignación de rendimientos ficticios por categoría requiere cálculos detallados.

Contexto para fondos de inversión

-

Los fondos de inversión en el Box 3 son gravados asumiendo un rendimiento ficticio alto (6,0% en 2025), lo que puede ser desventajoso si los rendimientos reales son bajos.

-

Comparado con el “Vorabpauschalen”, el Box 3 es más amplio (cubre todo el patrimonio, no solo fondos de inversión) y menos específico, pero igual de controvertido por gravar ganancias no realizadas.

7 Me gusta

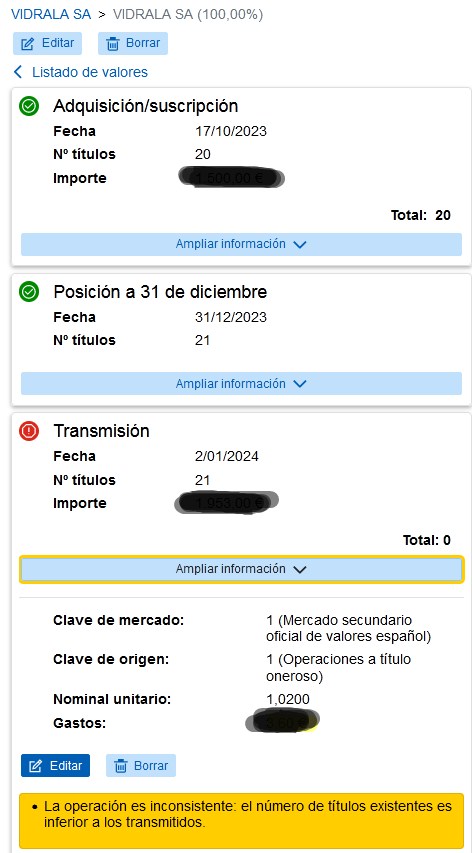

Hola, no se si os ha pasado alguna vez, estoy con la venta de acc. de Vidrala que compré 20 el año 2023 y vendí el 2024 y me adjudicaron 1 acc. por cada 20 (21 total). Ahora al hacer la renta en la Cartera de Valores me sale operación errónea “La operación es inconsistente: el número de títulos existentes es inferior a los transmitidos.”

Salen tres apartados:

- Adquisición: fecha 2023 20 acc. importe x .

- Posición al 31/12/23: 21 acc.

- Transmisión: fecha 2024, total: 0 acc. importe x.

Y aquí es donde aparece la inconsistencia en el nº de acc.

¿Lo dejo estar o debo modificar algo?

Gracias y saludos.

Por aqui no son los usuarios muy por la cartera de valores de hacienda, pero si le echas un vistazo puedes ver cuales son la cuentas que hace la agencia.

A mi me ocurrio una cosa similar, lo que hice fue cambiar la fecha de la acción suelta para que cuadraran las operaciones.

1 me gusta

Muchas gracias a todos por vuestros comentarios y aclaraciones. Me alegro que en España todavía no hay tal cosa.

Por ser sujeto a impuestos en España, el banco alemán (hasta ahorra) no me ha cobrado la “Vorabpauschale”. Solo sale (supongo por defecto) en los documentos anuales.

Cuidado con eso, Gemini dice que podrías tener problemas ![]()

En general, no se puede declarar la venta de todas las acciones como una sola operación en el IRPF en España si corresponden a diferentes empresas o si se adquirieron en diferentes momentos.

La normativa del IRPF exige que se declaren las ganancias o pérdidas patrimoniales obtenidas en la transmisión de cada elemento patrimonial de forma individual. Esto significa que cada venta de acciones de una empresa diferente o cada bloque de acciones de la misma empresa adquirido en una fecha distinta debe declararse por separado.

Sin embargo, existen algunas excepciones o simplificaciones que podrían aplicarse en ciertos casos:

- Agrupación por tipo de ganancia o pérdida: La Agencia Tributaria permite agrupar las ventas de acciones de la misma empresa que hayan generado el mismo tipo de ganancia o pérdida patrimonial (por ejemplo, todas las ventas con ganancia a corto plazo). En este caso, se sumarían los valores de adquisición y transmisión para declarar una única ganancia o pérdida.

- Límite de operaciones en Renta WEB: El programa Renta WEB de la Agencia Tributaria tiene un límite en el número de operaciones que se pueden introducir de forma individual (alrededor de 48). Si tienes un número muy elevado de ventas, el propio programa podría sugerir o permitir la agrupación por empresa y tipo de ganancia/pérdida. En estos casos, se recomienda conservar un registro detallado de cada operación individual para poder justificar la agrupación en caso de requerimiento por parte de la Agencia Tributaria.

- Cartera de Valores de la Agencia Tributaria: Si utilizas el servicio de Cartera de Valores de la Agencia Tributaria, es posible que algunas operaciones se agreguen automáticamente. Sin embargo, es importante revisar que la información sea correcta y detallada si es necesario.

En resumen:

- Como norma general, cada venta de acciones de diferente empresa debe declararse por separado.

- Las ventas de acciones de la misma empresa adquiridas en diferentes momentos generalmente también deben declararse por separado para calcular correctamente la ganancia o pérdida patrimonial individual de cada bloque.

- Se permite la agrupación de ventas de la misma empresa que generen el mismo tipo de ganancia o pérdida.

- En casos de un gran número de operaciones, la Agencia Tributaria podría permitir o sugerir la agrupación, pero siempre se debe poder justificar la información declarada.

Mi recomendación es que, para evitar errores y posibles requerimientos, informes cada venta de acciones de forma individual, a menos que se trate de ventas de la misma empresa con el mismo tipo de ganancia/pérdida y el programa Renta WEB te permita o sugiera la agrupación.

Si tienes dudas específicas sobre tu situación, lo más aconsejable es consultar directamente con la Agencia Tributaria o con un asesor fiscal.

3 Me gusta

sí, estoy de acuerdo que lo correcto es la declaración individual de cada compra/venta. mi primera declaración hace tres años fue así.

el año pasado, con la famosa DAC7 por Wallapop, visité un asesor, y cuando vio el listado de compra ventas en mi borrador, me indicó que lo hiciera en modo resumen, que al final, al Inspector ese dato así le termina valiendo. y en este mismo foro me indicaron lo mismo, añadiendo que en una ocasión el inspector de turno pidió una revisión que se justificó con el tax report del broker.

finalmente, mi declaración salió adelante,por tanto, este año repito. siempre me queda el tax report por si acaso (igual que si me piden justificar los dividendos)

Hola,

Gracias, olvidé poner: 3: Transmisión: 21 acc, total: 0 acc.

¿Dices cambiar la fecha de la acc.suelta a 2024 o a 2023? Me la adjudicaron el 2023.

Estoy por dejarlo así.

A ver, que quizas nos estemos liando, es normal que despues de vender las 21 acciones te quede 3: Transmisión: 21 acc , total: 0 acc., te esta indicando que no tiene ninguna, cuando vendes todas queda a 0.

1 me gusta

Hola,

Está claro que estoy a 0 acc. en 2024. Pero si he comprado 20 acc. en octubre 2024 y a fecha 31/12/23 tengo 21 acc. y vendo las 21 acc. Hacienda ve que hay una acc. que “baila”.

Deberían haber puesto una opción tipo, adjudicación o algo así para demostrar en la Cuenta de Valores el origen.

No encuentro la lógica en

modificar la fecha, lo dejo así.

Gracias.

Hola,

Seguro que a alguien también le ha ocurrido.

Estoy metiendo compras/ventas en el Borrador de la Renta en:

Ganancias y pérdidas patrimoniales de transmisiones de acciones negociadas en mercados oficiales - Ganancias patrimoniales reducidas no exentas.

Menos mal que había vendido en pérdidas para compensar beneficios en la venta de accs. por que haciendo las operaciones una a una, pulsando Resumen, en las ventas con beneficios veo que sale a pagar 185€ aprox., hago la siguiente la cual incrementa en 150€ aprox. el beneficio y al pulsar Resumen de nuevo, me sale a pagar: 1.086€ !!! ![]()

¿Es normal eso?

No.