Sí, el cálculo es automático.

Declaración presentada.

Empieza la cuanta atrás para la devolución…

En chats de inversión ya hay quien ha anunciado le han aprobado la devolución. Así que a ver si hay suerte.

Eso sí. El año que viene vamos a echar realmente de menos los planes de jubilación…

1 me gusta

Mi primera declaración con valores y ya se me hace bola.

¿Alguien me sabe aclarar en que casilla deberían aparecer las minusvalias que he tenido por la venta de 4 posiciones? No lo encuentro por ningún lado.

Además, en el apartado de datos fiscales, aparecen la 4 operaciones con su valor de venta, pero no el de compra ni un calculo de plusvalia/minusvalía.

Hablo de una minisvalía de menos de 200 € pero como he tenido 630 de dividendos me podría desgravar una buena parte (o eso creo).

!!!como odio el papeleo!!!

Los datos de la compra nunca vienen en los datos fiscales, debes aportarlos tú.

La minusvalia ( igual que la plusvalía) la calcula el programa. Debes ponerle precio de compra ( incluidas comisiones) y precio de venta (descontada comisiones)

2 Me gusta

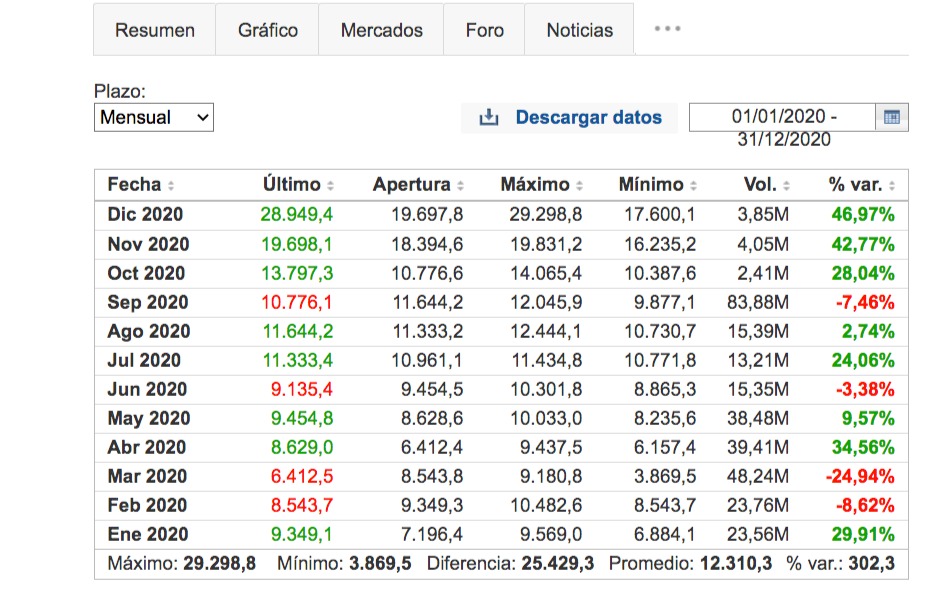

Es de Investing.com, igual con el promedio sirve.

Ojo porque este año hacienda informó que tenia nuevo equipo informatico para apuntar todos los datos que les pasa el banco. Yo estoy en ING y es el primer año que no he tenido que meter los datos de compra, me han aparecido automaticamente. Los de Interactive Brokers como siempre no aparecen eso si, no llega para tanto el equipo nuevo ja ja.

3 Me gusta

Renta 2020: Hacienda pondrá el foco en pisos de alquiler, criptodivisas y rentas en el extranjero

Intensifica su control sobre contribuyentes con rentas en el extranjero, a los que remitirá cerca de 1 millón de avisos. También alertará de que deben declarar a 14.800 contribuyentes que operan con criptomonedas.

https://www.expansion.com/economia/declaracion-renta/2021/04/07/606d7f6ee5fdea7b3b8b4596.html

2 Me gusta

¿Posibilidad de ver el artículo completo a los no suscritos?

Ya te digo que la 389 no puede ser porque solo te deja introducir una cantidad para una única operación y como el resultado sea de pérdidas, no te deja introducir una cantidad negativa.

En cambio la casilla 1626 es editable. Cuando la abres hay una opción resaltada en azul que pone “Otros elementos patrimoniales no afectos a actividades económicas”. Si clicas en ella te aparecen 4 opciones (la opción 1 no existe). La opción 5 “Otros elementos patrimoniales no afectos a actividades económicas” es la que tienes que marcar.

Cuando haces eso, la casilla 1631 pasa a ser editable. Si clicas en ella se abre una ventana donde puedes poner la Fecha de transmisión, la Fecha de adquisición, el Valor de transmisión y el Valor de adquisición. Lo que no he visto es ninguna casilla donde poner el nombre del activo (Bitcoin, Ethereum, …).

Una vez rellenado esas casillas el programa te calcula la ganancias o pérdidas y las refleja en las casillas 1638 y 1639 (si son pérdidas) o en la casilla 1640 (si son ganancias).

Para introducir una nueva operación tienes que clicar en “Alta Elemento Patrimonial” que hay en la parte superior de esa hoja del programa y vuelta a empezar.

Al final te suma todas las pérdidas o ganancias al final de la hoja (casillas 385, 386 y 387).

Una cosa más, yo he usado el programa Cointracking para introducir todos los movimientos y el programa se encarga de calcular las ganancias y pérdidas y te saca un extracto fiscal.

Otro apunte más. Cuando entras las cantidades de cada operación en la casilla 1631, te pide que pongas el “Importe de la transmisión” y a parte el importe de los “Gastos de la transmisión”. Si has usado Cointracking las cantidades del extracto fiscal salen totales (con comisiones incluidas) así que yo sólo he puesto la cantidad total, y en la casilla de gastos no he puesto nada.

Hay muchas dudas todavía sobre cómo declarar los movimientos en cryptos pero esta información es lo más claro que yo he conseguido. Antes de hacer nada, aconsejo seguir buscando información o consultar a algún experto porque creo que ni Hacienda sabe cómo tienes que declararlo.

3 Me gusta

Aprovecho para pedir que si alguien consigue una información más clara o descubre algún error en el procedimiento que acabo de explicar, lo diga aquí para que lo podamos hacer bien y evitemos futuros sustos.

1 me gusta

¿En qué orden se compensan las pérdidas de años anteriores y las de este año con las plusvalías de este año? Con un ejemplo:

- 2017 pérdidas de 1k (no compenso)

- 2019 pérdidas 2k (no compenso)

- 2020 pérdidas 3k y ganancias de 4k.

3 Me gusta

Yo entiendo que las ganancias se compensan con las pérdidas del año actual y después con las pérdidas mas antiguas. En tu ejemplo sería:

Los 4k de ganancias se compensan 1º con los 3k de 2020 y luego con 1k de 2017

Apartado de la ayuda “8.3.4. Compensaciones de partidas negativas en la base imponible del ahorro”:

“El saldo positivo de ganancias y pérdidas del ejercicio 2020, una vez minorado dicho saldo por la compensación del saldo negativo, si lo hubiera, de rendimientos de capital mobiliario obtenidas en el ejercicio 2020, se podrá compensar por contribuyente con el saldo de las Pérdidas pendientes de compensación de los ejercicios 2016, 2017, 2018 y 2019.”

¿O estoy equivocado?

Venía a decir lo mismo que @corsario. Yo tenía entendido que se iban aplicando en base a la antigüedad de estas. No hace mención explícita, pero las cita en ese orden:

Fase 2ª. Compensación de partidas negativas pendientes de ejercicios anteriores

Fase 2ª. Compensación de partidas negativas pendientes de ejercicios anteriores

Partidas negativas de ejercicios anteriores pendientes de compensación

Las partidas negativas procedentes de ejercicios anteriores pendientes de compensación a 1 de enero de 2019 pueden ser:

- Saldos negativos de rendimientos del capital mobiliario de 2015, 2016, 2017 y 2018, pendientes de compensación a 1 de enero de 2019, a integrar en la base imponible del ahorro.

- Saldos negativos de ganancias y pérdidas patrimoniales de 2015, 2016, 2017 y 2018, pendientes de compensación a 1 de enero de 2019, a integrar en la base imponible del ahorro

Reglas para la compensación de las partidas negativas de ejercicios anteriores

Los saldos negativos anteriores se compensan siguiendo el orden y en la forma que se expone a continuación:

1º. Compensación de las partidas negativas pendientes de ejercicios anteriores con su respectivo saldo positivo de rendimientos o de ganancias y pérdidas del ejercicio**

El saldo positivo de rendimientos del capital mobiliario del ejercicio 2019, una vez minorado dicho saldo por la compensación de pérdidas patrimoniales correspondientes al ejercicio 2019, se compensará por el contribuyente con el saldo de los rendimientos negativos del capital mobiliario pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018.Con relación a éstos últimos debe tener en cuenta que comprende todos los rendimientos negativos de capital mobiliario pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018 incluidos las derivadas de deuda subordinada o de participaciones preferentes ya que a tales rentas no les resulta de aplicación la regla especial de compensación de la disposición adicional trigésima novena de la Ley del IRPF pero sí la regla general de compensación del artículo 49 de la Ley del IRPF.

El saldo positivo de ganancias y pérdidas del ejercicio 2019, una vez minorado dicho saldo por la compensación del saldo negativo, si lo hubiera, de rendimientos de capital mobiliario obtenidas en el ejercicio 2019, se compensará por el contribuyente con el saldo de las pérdidas pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018Con relación a éstos últimos debe tener en cuenta que comprende todas las pérdidas patrimoniales pendientes de compensación de los ejercicios 2015, 2016, 2017 y 2018 incluidas las derivadas de deuda subordinada o de participaciones preferentes, ya que a tales rentas no les resulta de aplicación la regla especial de compensación de la disposición adicional trigésima novena de la Ley del IRPF, pero sí la regla general de compensación del artículo 49 de la Ley del IRPF.

En ningún caso se efectuará la compensación fuera del plazo de cuatro años, mediante la acumulación a saldos netos negativos o a pérdidas patrimoniales de ejercicios posteriores.

Atención: el anexo “C” en el modelo de declaración recoge en relación con la integración y compensación de rentas la información relativa a las pérdidas y a los rendimientos de capital mobiliario negativos pendientes de compensar en los ejercicios siguientes.

2º. Compensación del resto de los saldos negativos de rendimientos de capital mobiliario y de ganancias y pérdidas pendientes de ejercicios anteriores no compensados

Si hubiera saldos negativos de rendimientos de capital mobiliario de los ejercicios 2015, 2016, 2017 y 2018 que no se hubieran compensado según lo indicado anteriormente, se compensarán con el saldo positivo restante, si lo hubiere, de ganancias patrimoniales del ejercicio 2019 hasta el límite del 25 por 100 del citado saldo positivo.

Esta compensación junto con la de los saldos negativos de rendimientos de capital mobiliario de 2019 no podrá superar conjuntamente el límite del 25 por 100 del saldo positivo de ganancias y pérdidas de 2019.

Lo mismo sucederá si hubiera saldos negativos de ganancias y pérdidas patrimoniales de los ejercicios 2015, 2016, 2017 y 2018 que no se hubieran compensado, en cuyo caso, se compensarán con el saldo positivo restante, si lo hubiere, de rendimientos del capital mobiliario del ejercicio 2019, hasta el límite del 25 por 100 del citado saldo positivo.

Esta compensación junto con la de los saldos negativos de ganancias y pérdidas de 2019 que se compensen con el saldo positivo de rendimientos de capital mobiliario de 2019 no podrá superar conjuntamente el límite del 25 por 100 del saldo positivo de rendimientos de capital mobiliario de 2019 antes de compensaciones

Un saludo.

1 me gusta

Hola.

Que yo sepa los dividendos de empresas británicas no llevan retención en origen, sin embargo, en el informe fiscal facilitado por mi bróker, aparece una retención en origen de un 10% para muchos dividendos británicos.

El bróker le ha dado a Hacienda el importe bruto en origen menos las retenciones en origen, cuando creo que tendría que haberle dado solo el importe bruto sin retención alguna.

Menudo lío.

¿Alguien me puede explicar este entuerto?

Gracias.

He encontrado esto:

https://es.fxmag.com/articulo/lo-com…pais-de-origen

"Los dividendos de empresas que cotizan en el mercado británico tienen una retención del 0%, si bien recibiremos el 90% del importe bruto puesto que únicamente los residentes en Reino Unido pueden reclamar el 10% mediante la declaración de la renta.

A nosotros por ser no residentes, ya nos han aplicado el descuento y no veríamos ninguna retención en origen pero cobraríamos únicamente el 90% mencionado."

Entonces…¿Hay un 10% sobre el bruto que es irrecuperable? No lo entiendo, esto es nuevo.

5 Me gusta

Esto era antes. Teóricamente cambió hace unos años y no deberían aplicar retención en origen. ¿Con qué broker te ha pasado?

1 me gusta

Gracias.

Con Gaesco.

De cara a justificar el cambio de divisa en los dividendos, tendiendo IBK, es mejor coger el oficial o el del broker? En el caso del broker, de dónde lo podría sacar?

1 me gusta

Yo uso el Tax report de 2020 que puedes sacar desde “informes”.

Si piden algo, al menos las cifras cuadran y no tienes que explicar que has aplicado otro cambio.

2 Me gusta