Depende de si tienes la posición cerrada o sigues ampliando ![]()

Con esta bajada se me ha ejecutado la orden que tenía puesta a 2350. Doblo y cierro posición. Confío en que a la larga sea una buena compra.

con patatas me la como

Suscribo todo lo dicho por ti. Doblo y cierro.

Que hayan subido el Jhonnie Walker Black Label de 20 a 27 euros igual ayuda un poco a vender menos.

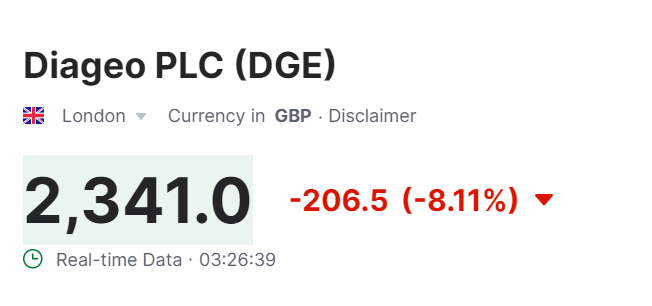

Primera entrada en Diageo para meter la pata.

Doblo posición y que Dios nos coja confesados. Me quedaría en todo caso un tirito mediano para dejar completa la posición y echarse a dormir hasta mis últimos días.

Long $DGE.

Estoy esperando a que abra USA para comprar DEO. Pre market ya lleva un -9%.

@Juanmanuel al final te van a obligar a llevártelas puestas ![]()

![]()

![]()

Un saludo.

Mínimos de 5 años.

¿Qué le veis a la empresa que os hace estar dentro y seguir entrando?

¿Es por el dividendo, la posible revalorización futura en su cotización, el negocio que veis robusto?

Yo siempre la he tenido en radar hace muchos años pero nunca me ha llegado a convencer del todo. Ahora me la vuelvo a plantear por precio.

También la empiezo a ver con buenos ojos. Para mí un yield del 2,5-3% que viene creciendo a un 5% anual se me hacía muy corto.

Si bajase de 22,50£ empezaría a entrar sin volverme loco.

No sé, no sé ![]()

Con el canal bajista que ha emprendido en 2.022 ![]() …

…

Unos dicen que si los chinos y tal y tal. Otros que si ha subido demasiado los precios. Otros que si los clientes aspiracionales se están teniendo que conformar con brandy y demás bebidas espirituosas de precios más asequibles…

Ahora mismo creo que me voy a esperar a ver si alcanza las 20 libras ![]()

Ahhhh, la eterna tentación de ir moviendo el target cuando vemos como se acerca … ![]()

![]()

![]()

No tengo acceso a graficos pero, en una de estas, meneos como el de hoy que la ponen por momentos con el 22 por delante y teniendo en cuenta de dónde viene y los rangos de objetivos que venía descontando igual ya va dando para ir metiendole mano si hay interés en ella.

Un saludo.

Eso ocurre con empresas que no son tan buenas y de las que realmente no se está muy seguro querer comprar

Diageo buena buena…Si miramos su cotización durante los últimos 20 años vemos que los inversores que acudieron a bolsa a partir de 2.017 para sacar algo de rendimiento a sus ahorros, la pusieron de moda ya que lleva marcas conocidas por todo el mundo y su precio se empezó a inflar.

Como el precio subía, los gestores de fondos ( que cobran comisiones sobre el precio de la cartera ) se iban apuntando a la fiesta y el precio subía y subía hasta ponerlo tan arriba que sus rendimientos actuales ( a pesar de que ahora está bajando ) son los siguientes :

- Yield = 3,19 %…Demasiado cerca de la inflación

- Durante los últimos 5 años, los dividendos van creciendo un 3,1 %/año y ya veremos lo que pasa a partir de ahora.

- PER < 17 a pesar de la bajada de cotización.

- El FCF lleva creciendo un 0,1 %/año durante los últimos 5 años y veremos lo que pasará durante los próximos.

No sé qué idea se pueda tener para considerarla “empresa de crecimiento”

Diageo advierte sobre un entorno de consumo “extraordinario” tras la caída de las ventas

El grupo de bebidas informa su primera caída anual desde 2020, ya que los clientes reducen el consumo de bebidas espirituosas más caras

El director de Diageo advirtió que los consumidores se enfrentan a un “entorno extraordinario”, ya que uno de los mayores fabricantes de bebidas del mundo informó su primera caída global en ventas desde 2020…

…

La preocupación de Diageo y McDonald’s surge en un momento en que los inversores están prestando mucha atención a las señales que indican que los consumidores están mostrando signos de decaimiento…

…

En noviembre, la compañía advirtió sobre sus ganancias , ya que las ventas en América Latina y el Caribe se desplomaron.

Desde entonces, varios altos ejecutivos han dimitido, incluido el director financiero Lavanya Chandrashekar, quien será reemplazado por Nik Jhangiani , director financiero del mayor embotellador de Coca-Cola, Coca-Cola Europacific Partners, en septiembre.

Diageo dijo que ahora estaba concentrado en restaurar el crecimiento orgánico de las ventas netas a entre el 5 y el 7 por ciento, su pronóstico a mediano plazo.

Los analistas creen que las previsiones son demasiado ambiciosas, dado el entorno del consumidor y la naturaleza cíclica de la industria de las bebidas espirituosas.

“Ha quedado claro que el crecimiento de las bebidas espirituosas es volátil: a veces está muy por encima de este rango, como en los primeros años de la pandemia, y a veces muy por debajo, como en los últimos años”, dijo Laurence Whyatt, analista de Barclays. “Por lo tanto, un rango tan estrecho parece ingenuo en el mejor de los casos y engañoso en el peor”…

En América del Norte, el mayor mercado de la empresa, las ventas de bebidas alcohólicas cayeron un 3% en términos orgánicos, debido a una caída del volumen del 5%, ya que el consumidor estadounidense mostró signos cada vez más de tensión. Las ventas de tequila, que durante los últimos años han impulsado el crecimiento del grupo, cayeron un 5%.

Las caídas se debieron principalmente a una caída del 22 por ciento en las ventas de Casamigos, cofundada por George Clooney. Sin embargo, las ventas de Don Julio aumentaron un 12 por ciento…

“Si bien vemos algunos focos de caída de la demanda, también vemos focos de premiumización”, dijo Crew a los periodistas. La estrategia de Diageo se ha basado durante mucho tiempo en la premiumización: la idea de que la gente quiere beber menos, pero productos más caros. En la crisis del costo de vida, esta estrategia se está poniendo a prueba.

En América Latina, donde las ventas se habían desplomado en el primer semestre después de que los minoristas compraron más inventario de bebidas alcohólicas del que podían vender a los consumidores afectados por la inflación, las ventas netas disminuyeron un 15 por ciento, lideradas por una disminución del 30 por ciento en México, el segundo mercado más grande del grupo, ya que los consumidores optaron por tequilas más baratos.

“No estamos ganando participación en ese mercado y estamos analizando cómo implementar esa cartera en México para que podamos volver a un crecimiento compartido”, dijo Crew.

https://www.ft.com/content/48c4089a-f441-4277-aa99-126b888edbdc

George Clooney vende a Diageo su tequila premium Casamigos por 1.000 millones

Evidentemente DGE tiene su componente ciclico y eso nadie se lo va a poder quitar, además están los aciertos o errores que desde la dirección puedan cometer a la hora de enfrentar los problemas que puedan ir surgiendo por el camino, aplicando políticas que por desgracia solo tras un tiempo prudencial se puede concluir si fueron acertadas o no. Como en casi todos los casos luego a todo esto habrá que sumarle las pasadas de frenada que se suele marcar el mercado tanto en un sentido como en otro, que no son otra cosa que las ansias del fomo de los que primero corren para subirse al carro a cualquier precio para no perderse su supuesto momento de gloria y después las angustias de los que terminan viéndolo todo negro y reducen compañías y negocios globales y referentes a casi un truño y las abandonan siguiendo la corriente imperante. Ni tanto ni tan calvo…

Dicho lo cual, yo ya lo dije en su dia, siempre la he tenido como una empresa que queria tener en cartera, pero a la que nunca encontré a un precio razonable. En este mismo hilo se ha venido comentando desde hace mucho tiempo, desde cuando el simple hecho de proponer algunas valoraciones objetivo era poco menos que una herejía de precios utópicos, dónde podría empezar a oscilar en un rango cuya valoración fuera mas realista y acorde con la idea de manejar un cierto margen de descuento que pudiera minimizar, al menos parcialmente, los riesgos inherentes a una entrada. Hasta ahora ha venido coincidiendo bastante bien con los escenarios de valoraciones que se iban exponiendo por aquí y llegados a este punto quizás, como he comentado, para aquellos que mantengan interés en ella, quizás, esté empezando a oscilar ya en una zona en la que ha dejado atrás las excesivas sobrevaloraciones y comienza a ofrecer un cierto descuento.

Evidentemente luego cada uno, como no puede ser de otro modo, marcará sus niveles de exigencia, pero creo que objetivamente se puede concluir que a día de hoy DGE es una compañía líder global a un precio que sin ser el más óptimo si que puede ser relativamente adecuado.

El punto en el que su descuento sea máximo y coincida con un escenario técnico en el que se pueda vislumbrar un cambio de tendencia sustentado posteriormente por una mejoria en los resultados del negocio solo lo podremos conocer con total exactitud a toro pasado, mientras tanto tan solo podemos contemplar y proponer posibles escenarios basándonos en determinadas evidencias que para unos serán unas y para otros serán otras.

Un saludo.

Pues ayer entró mi primera entrada en Diageo … a 24,5…iremos aumentando exposición según evolución….

Saludos