Sinceramente me parece complicado que se valore como a las tabacaleras hace poco más de un año, y si es así no lo veo razonable… El ambiente de en contra de las tabacaleras es mucho más adverso (políticos, médicos,..) en prácticamente todos los países han sacado leyes que no prohiben pero restringen enormemente su consumo. En cambio solo en España hay casi 200.000 bares, en UK e Irlanda tampoco creo que haya pocos, hace poco leí que un gran número de irlandeses tenían tirador de Guiness en casa. Cierto es que el hábito de consumo en jóvenes está bajando en países más desarrollados, pero está aumentando en el resto (cierto que tienen menos nivel económico y capacidad de pago).

Por último la tendencia de la sociedad a cada vez más tiempo libre me hace pensar que de alguna manera habrá que ocupar el tiempo, quizás sea un viento de cola..

Brown Forman no está igual en absoluto.

Yo sigo sin entender porqué está todo el mundo con Diageo que tiene cerca de 4 veces deuda neta/ebitda. Es una deuda colosal por muy bueno que sea el negocio. El dividendo va a estar congelado mucho tiempo porque van a tener que empezar a reducir deuda por cojones.

Brown Forman tiene menos de dos veces deuda neta/ebitda , es un nivel normal y sano para una empresa así.

No, no todas están igual porque no todas estan getionadas de la misma manera. La gestión de Diageo ha sido nefasta. La de Brown Forman es muy buena y prudente.

Sinceramente entiendo a @furacu y es que el comportamiento de Diageo en el último lustro y, ya no digamos, en el último año ha sido lamentable y una pérdida de valor para el accionista. A mí también me recuerda a empresas como Telefónica, Vodafone o TROW por nombrar algunas de las “más granadas” que a la hora de la verdad han resultado ser nefastas.

Por ver la parte positiva es cierto que ahora a precios actuales tan bajos pienso que puede ser buena inversión y comportarse como un bono en cuanto a rentabilidad además de que ahora a medio y largo plazo también debería subir la cotización.

Diageo se promociona mucho más que Brown-Forman en redes sociales y eso influye en que esté presente en muchas carteras. Brown-Forman aguanta mejor el chaparrón porque como bien dices tiene mejores números y un dividendo más sostenible. Si bien es cierto que la “pumpean” mucho menos en YouTube.

Y sin embargo Diageo lleva un -60% y BF un -70%.

Yo me estaba refiriendo a que todo el sector está en la mierda.

Menos mal que lo está aguantando

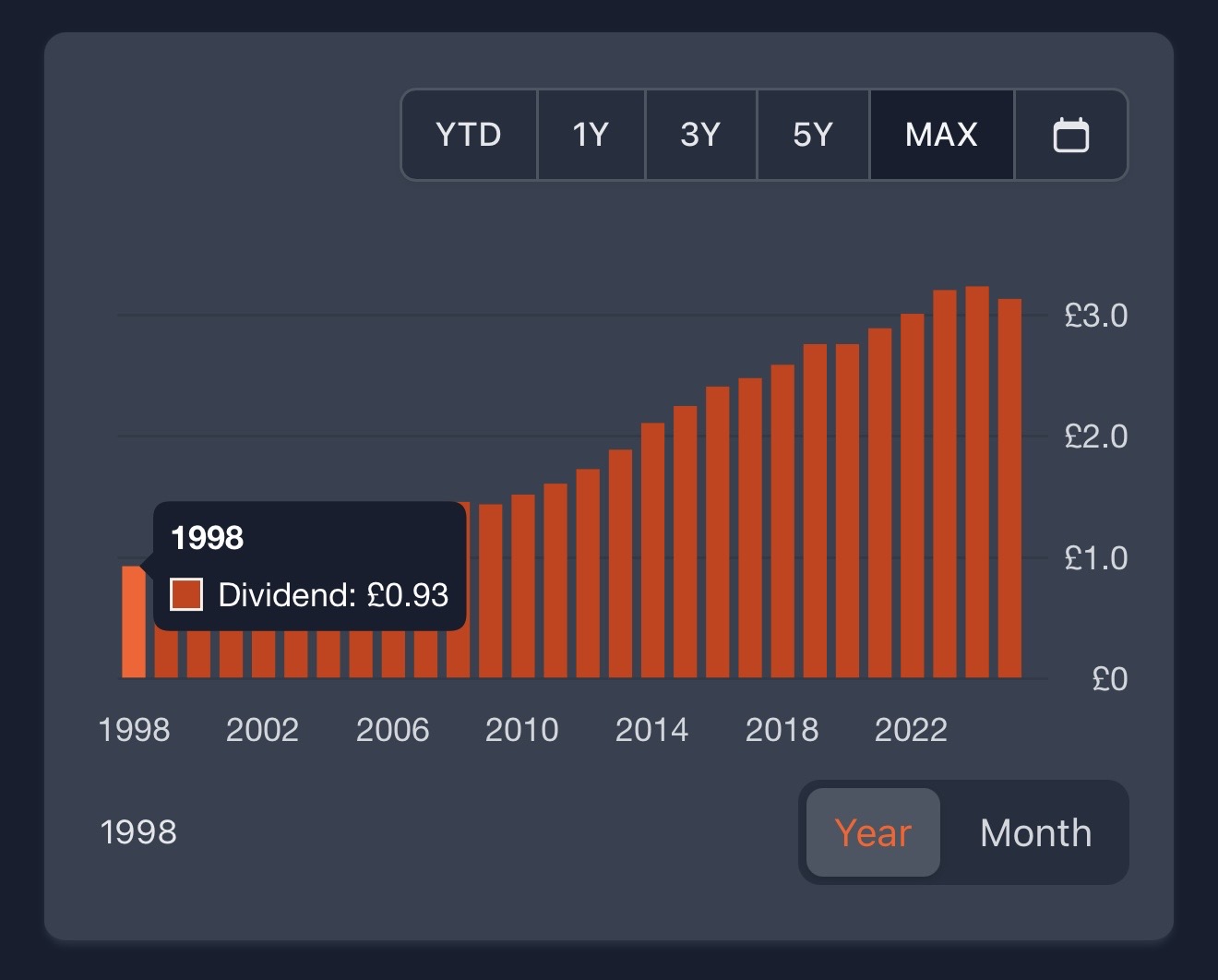

Hace dos años pagó 80 peniques. El año pasado 79 y este año 78. Yo no he visto ningún artículo en prensa o en redes avisando de esas bajadas de dividendo. Igual es porque tiene buena prensa. Vendeburrismo puro y duro.

Es lo que te iba a decir, el de Telefónica es aproximadamente al revés: cuando compré mis primeras acciones (allá por 2011) llegó a pagar 1,5€, y después de varios recortes, anulaciones temporales, etc… en 2026 pagará 0,15€ (ejemplo de DDI: decreasing dividend investing ![]() )

)

Hablo de fundamentales no de cotización.

Diageo antes declaraba los dividendos en libras, ahora los declara en dólares. El dividendo no lo han bajado, lo han congelado y esa reducción a la que aludes es por el efecto de cambio de divisas.

De todos modos esta congelación del dividendo de Diageo es en realidad una reducción ya que estamos viviendo un periodo inflacionario de modo que ese dividendo aunque en la práctica esté congelado, la realidad es que está perdiendo valor adquisitivo.

Quizá los mejores fundamentales de Brown Forman justificaron un múltiplo más alto en un sector que de por sí ya estaba caro, y lo único que está pasando es que el múltiplo se está reajustando a una nueva realidad de menor crecimiento.

Puede ser un cambio definitivo, puede ser un ciclo más.

Pero de ahí a que Diageo sea un chicharro o que se le esté poniendo cara de Telefónica va un abismo.

Pero oye, ca uno es ca uno.

Como todo depende de fechas. Pero el que comprara hace 5 años TEF tiene mucho más que el que compró DGE.

Bastante lamentable la verdad. Que sí que it’s very difficult todo esto que diría @ifrobertocarlos así que mejor nos indexamos que diría @Bass

Yo lo que digo es que si de verdad se opina que esto es como Telefónica, lo más coherente es vender, no esperar a que se siga despeñando para seguir comprando.

Hombre claro, eso puede pasar perfectamente. Sino sería tan fácil como ponerse corto de telefónica y largo de cualquier acción “buena”.

Ahora lo entiendo todo! ![]()

Telefónica tiene unas 3 veces deuda neta/ebitda y han recortado dividendo a la mitad y no paran de crucificarla por su endeudamiento. Diageo tiene casi 4 veces!!!

Yo no digo que sea un chicharro. Diageo es un negocio estupendo con las marcas más reconocidas pero el equipo gestor ha llevado a la empresa a una situación muy chunga por su mala praxis en la asignación de capitales.

Es que en telefónica se ha juntado negocio de mierda + gestión de coña + endeudamiento.

En Diageo de momento solo se les ha ido mano con la deuda pero el negosi sigue siendo bueno, en mi opinion.

Esto es Telefónica

Es comprensible el malestar que puedan tener aquellos que la llevan ya un tiempo, habiendo entrado a precios muy superiores a los actuales y viendo como la posición de un tiempo a esta parte no hace otra cosa que perder valor. Su situación es muy diferente a la de aquellos que han entrado ya avanzado este 2025 y que ven el valor de su posición mermado de manera mucho menos significativa o directamente sin sufrir prácticamente daño por haber entrado mas recientemente.

Al final, independientemente de la estrategia que se siga, a nadie le gusta perder dinero con sus inversiones, ni tan siquiera de manera latente y aunque sea poca cantidad. A esto de la inversión se viene a lo que se viene, y lo demás son historias.

Dicho lo cual, a mí se me antoja muy extremista el comparar DGE con nuestra “querida y admirada” TEF. Creo que no son el mismo caso.

Si bien a la hora de valorar la situación de DGE no se puede mirar hacia otro lado en aspectos como el excesivo ratio de deuda que mantiene y la ralentización que viene sufriendo en sus ventas y como con esas dos variables en la ecuación el esfuerzo que va a tener que hacer para recomponerse no va a ser pequeño.

Supongo que llegado el caso, aunque de momento niegan, igual se verán obligados a soltar lastre vendiendo algo. El tiempo dirá, si la cifra de negocio repuntase quizás puedan aguantar el tirón y aunque les cueste digerirlo poco a poco sean capaces de ir reduciendo deuda, siempre a costa de sacrificar otras partidas, como es el caso del dividendo. Si no consiguen que la cifra de negocio se mantenga con al menos, aunque sea, un digito bajo de crecimiento, en el futuro, tendrán que tomar alguna decisión. Decisión que por un lado les ayude a soltar lastre y por otro a mejorar ratios. No hay mas.

No obstante, y asumiendo que se encuentra en lo que parece pleno valle del ciclo bajo, no creo que tampoco haya que dejarse llevar por la desesperación y terminar tomando una mala decisión impulsiva y a destiempo. Que esto que es muy fácil de decir luego, dependiendo de las circunstancias de cada uno, igual no es tan fácil de cumplir.

Un saludo.