Con el recorte anunciado hoy de 40,5 a 20 centavos de dólar, Diageo deja de pagar 456,4 millones de dólares (Unos 338.4 millones GBP al cambio actual ±).

Desde el punto de vista del dinero generado por cobro de dividendos en una estrategia DGI cualquier recorte es un fracaso total, desde el punto de vista financiero para la empresa puede ser un puntal mas sobre el que poder apoyar una paulatina mejora de sus números y con ello la una futura vuelta a la senda de la rentabilidad.

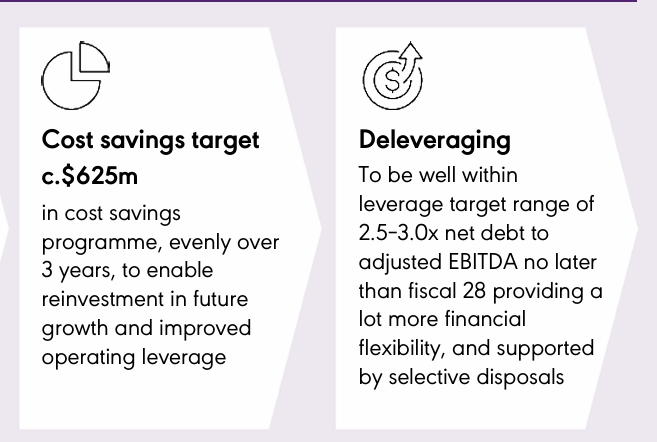

Recorte de dividendo, programa de reducción de costes y como se ha comentado seguramente la esperada por muchos venta de alguna marca, estos son de momento las herramientas con las que cuenta para intentar reconducir la situación.

Del uso que vaya haciendo del efectivo generado/ahorrado con estas medidas dependerá la evolución que tome la acción.

Mas allá del palo del momento como reacción al recorte habrá que ver, en base a cómo sea este, las repercusiones que pueda tener en el medio plazo para poder evaluar bien su posible evolución.

Tras el roto que hace el recorte del dividendo en la estrategia, que jode y no poco, creo que de cara a la futura evolución del precio de la acción igual no termina siendo tan malo como pueda parecer en un primer momento. Que la dirección de una compañía como DGE adopte una medida como el recorte del dividendo, además de confirmar que la situación ha llegado a un punto delicado, es un signo de que al parecer dejan de lado los posibles tabúes o límites que se pudieran tener a la hora de considerar alternativas para reconducir la situación.

Para los talibanes patada y a otra cosa, para los que puedan tener, o quieran darle, mas margen igual dar un poco de tiempo puede no ser mala idea.

Eso sí, mas allá de la historia esa de siempre del largo plazo y bla bla bla a modo de vaselina esta es otra más a añadir al historial de sodomizaciones (involuntarias ![]() ) sufridas por el camino de la estrategia (y lo peor es que en este caso sí hay algo casi seguro, y es que igual que no es la primera no será tampoco la última

) sufridas por el camino de la estrategia (y lo peor es que en este caso sí hay algo casi seguro, y es que igual que no es la primera no será tampoco la última ![]() ).

).

Un saludo