En otoño 2016 he comprado Disney a PER 16. Entre el dólar y ella misma ha subido un 20% desde entonces. Estos son sus números:

ROE y ROCE del 20%

Deuda contenida: DFN/EBITDA=0,7

Bajo payout y alta recompra de acciones

Nota mucho invertir: en torno a 65. Podéis ver mi análisis aquí: Invertir en acciones de Walt Disney

En el análisis explico también lo que a mi juicio es el moat, ventajas competitivas y los riesgos.

Qué os parece la empresa? A mi me parece muy buena, aunque ya los precios son algo altos, ahora mismo a PER 19.

Yo no la compro ahora mismo porque creo que con los nuevos generadores de contenido (Netflix, etc) le va a salir un gran rival, pues el mercado infantil (al que luego enganchas toda la vida) es muy jugoso. Si baja mucho su PER me lo plantearé

Disney compra un 9% adicional de Disneyland París por 132 millones y ya controla el 85,7%:

Resultados del segundo trimestre fiscal de 2017:

- Beneficio neto atribuido: 2.388 millones de dólares (+11%).

- Cifra de negocio:13.336 millones de dólares (+3%).

- Beneficio: 4.867 millones de dólares (-3%).

- Ingresos: 28.120 millones de dólares (-0,31%).

Disney lanzará su propio servicio de streaming en 2019:

Disney cayendo hoy a plomo. Se deja casi un 5%

“Disney CEO Bob Iger said the entertainment and media giant will report annual earnings “roughly in line” with what the company generated in fiscal year 2016 at about $5.72, disappointing analysts average, annual estimates for full-year earnings a share of $5.89. Other media stocks also fell on the news, including CBS (CBSA) and 21st Century Fox (FOX).”

Una pena que su RPD no llegue ni al 2%, eso sí, con un payout muy muy bajo…

Disney reduce sus beneficios en un 4,4% al cerrar su año fiscal

Suelen recomprar un 4% de las acciones cada año, aquí hay buena parte de la retribución al accionista. Yo suelo incluir las recompras constantes de las empresas como parte de lo que devuelven las empresas a los accionistas pero esto ya es un tema personal.

A largo plazo si mantienen estos programas los retornos son espectaculares.

Un saludo

Seria candidata a incluirla en mi cartera. El problema es la valoracion, nunca la veo barata, pero lo bueno se paga.

Disney compra activos de Fox por 44.000 millones

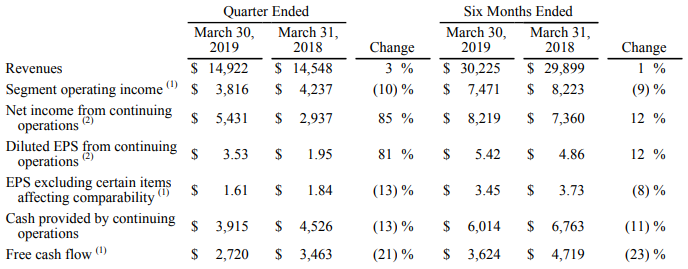

Resultados del 2oQ de 2019:

Menudo susto cuando tu cartera pierde 6.000€ en valor de la noche a la mañana … y todo porque GOOGLEFINANCE(DIS) da como resultado 1.65$. Uffffffffffff

1 me gusta

Sip, y no es la primera vez que ocurre con Disney. Yo no la tengo en cartera pero sí en radar y cuando veo la casilla en verde diciendo “cómprame” a 1,65$… se me queda una cara…

1 me gusta

Hola

Alguien me puede explicar cómo se llega al PER 14,8 que en las típicas “investing” “yahoo finance”, etc. aparece?

A mi me parece que tras la reciente subida y a tenor de los últimos resultados debería andar bastante más alto.

Gracias

Disney is expected to earn $7.04 per share in 2019

Price 29/05/2019: 131.57$

Forward P/E: 18.69

Yahoo Finance utiliza datos de los últimos 12 meses

EPS (TTM): 8.94

P/E (TTM): 14.72

2 Me gusta

Ok muchas gracias !

Me encanta esta frase vista en Twitter, y que resume en 4 palabras una de las mejores estrategias de Marketing.

“Disney ha infantilizado tanto a los adultos que ya no necesita que sigan naciendo niños para poder colocar sus productos.”

5 Me gusta

Cambio de consejo en OCU (19/07/2019):

En gran parte se debe al próximo servicio de streaming «Disney+. Su éxito no está sin embargo garantizado. Y el lanzamiento penalizará el beneficio hasta 2023-2024. Ante el riesgo de una decepción que penalizaría duramente la cotización, cambiamos nuestro consejo. Así pues, recoja beneficios y VENDA.

Streamingmanía

En los últimos meses, la cotización de Disney se ha visto impulsada por unos buenos resultados, los récords de la saga Los vengadores, la inauguración de la atracción Star Wars en su parque californiano, pero sobre todo por el servicio de streaming Disney+, que se lanzará en noviembre en EE.UU. y de aquí a principios de 2021 en todo el mundo (reagrupando las producciones de Disney, Pixar, Marvel, Star Wars y National Geographic). Con el lanzamiento de este servicio, Disney busca subirse a la ola de los medios, que se alejan de la programación de TV tradicional, ante el boom de compañías como Netflix, Prime… Disney+, destinada a niños y familias, completará la oferta formada hasta ahora por ESPN+ (deporte) y Hulu (controlada junto a Comcast y dirigida sobre todo a adultos). Disney prevé alcanzar en 2024 un número entre 60 y 90 millones de abonados a Disney+ y entre 108 y 162 millones de abonados para el conjunto de sus servicios. Ahora bien, Netflix ya cuenta con ¡150 millones actualmente! Y los lanzamientos de otras iniciativas competidoras se multiplicarán en el futuro (entre otras, la de Apple).

Lastre para los futuros beneficios

Nadie es capaz de predecir si Disney se convertirá o no en un gigante del streaming. Pero lo que sí es seguro es que desencadenará una guerra de precios. El abono a Disney+ costará 6,99 USD al mes, frente a como mínimo 8,99 de Netflix en EE.UU. Además, habida cuenta de las inversiones necesarias y de los 71.000 millones de dólares pagados por la reciente adquisición de los contenidos de 21st Century Fox, Disney+ no será rentable antes del ejercicio 2023-24. Lo que es seguro es que su expansión (y la de sus competidores), se hará en detrimento de sus medios tradicionales (ABC, Disney Chanel, ESPN), que le aportan aún el 38% de los ingresos del grupo.

Nuestras previsiones apuntan a un retroceso del beneficio, tanto para el ejercicio que se cierra el 30 de septiembre (-8% en datos comparables a 6,50 USD por acción) como en los siguientes. Dada la fuerte subida de la cotización, la relación precio/beneficio es por tanto elevada. Y en vista de que las posibilidades de éxito de Disney+ son inciertas, creemos que hay un mayor riesgo de ver caer la cotización en el futuro que de verla seguir subiendo.

3 Me gusta