Tengo que ver la herramienta más en detalle, pero es espectacular. Gracias!

Más de 3 meses sin hablar de esta apestada

Que tiempos cuando la gente fotocopiaba en color las acciones para colgarlas en el cuarto de los niños

Precios, narrativas y tal

7 Me gusta

Yo ayer a última hora hice una rubicompra, no pude con la presión de verla en mínimos.

2 Me gusta

Yo compré hace poco también para la cartera familiar. No amplío más en la personal porque es una de mis primeras posiciones. Confío en su poder de marca, por mucho que haya gente que la esté boicoteando por ideología.

Para mi no hay boicot ideologico, los niños consumen sin esas miras…

En mi caso particular mis niñas van creciendo y son mas de moviles de que canales disney pero aparte no veo que hayan hecho recientemente un producto que invite a consumir en cines y demas o al menos asi me lo parece a mi, sobre gustos…

Yo tengo abierta posición también de hace poquito, y sigo con la esperanza de que despegue de nuevo… Me da por saco la ideología que arrastran de un tiempo a esta parte, pero el modelo de parques me gusta mucho.

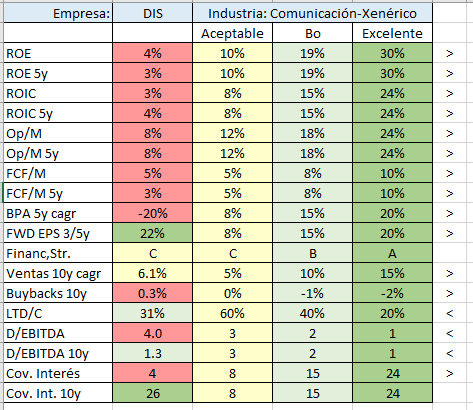

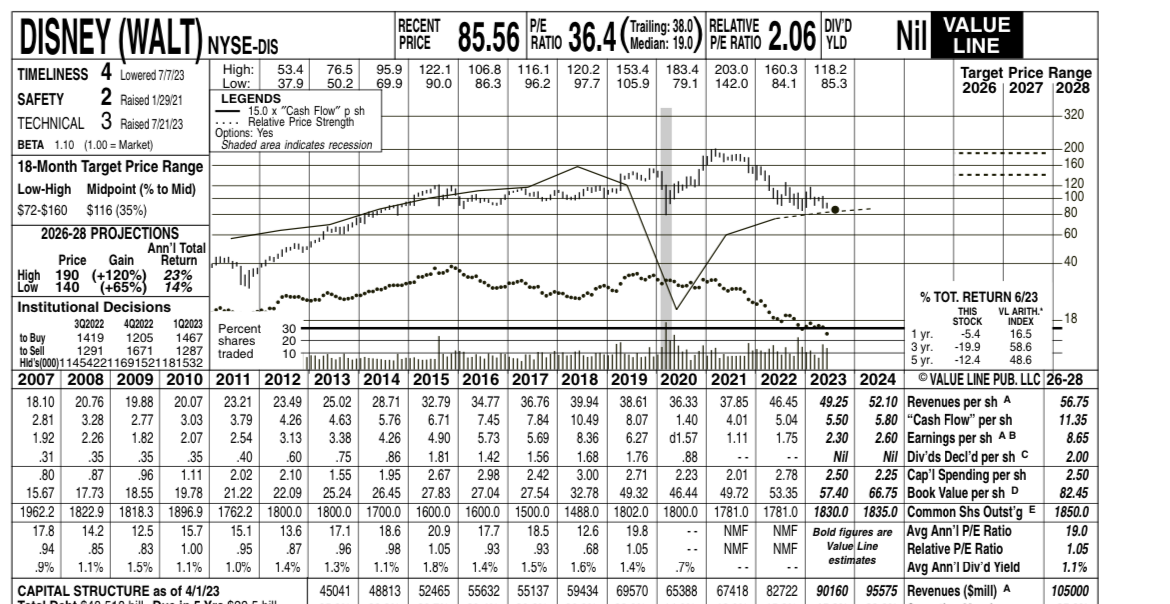

Según mis criterios, que por supuesto, cada uno tiene los suyos, no me parece que la empresa tenga números espectaculares. Quizás lo que la salva sea su moat y su asignación de capital (según M*). Para mi gusto, una empresa aceptable sin más:

2 Me gusta

A mí lo que me llama mucho es el patrimonio que tienen a nivel de propiedad intelectual.

Cada vez que leo análisis que la tachan de mala empresa por el tema woke, me dan ganas de comprar más, ya que es el típico caso de problemas temporales y narrativa que no se corresponden con la empresa en sí.

Está sumida en un proceso de reestructuración, más toda la inversión que ha hecho en el streaming pensando en el largo plazo, a eso le sumamos que el covid le pegó en toda la línea de flotación (parques, cines).

El tema es que mi hijo lleva calcetines de mickey, yo llevaba hace más de 30 años, y es muy probablemente que mis nietos también lleven. Tienen mil y una formas de explotar todo lo que tienen. De golpe tocan la tecla con otra frozen y estaremos todos diciendo que qué buena empresa es y cuánto factura.

Tienen márgen de actuación, diferentes patas de ingresos, mucha inversión realizada que no se ha rentabilizado, mucha propiedad intelectual de la que pueden tirar.

Con todo esto, viendo que estos días se leen muchas compras… parece el típico caso jamón que veremos más barata en un tiempo.

5 Me gusta

100% de acuerdo, cuando digo que me da por saco la ideología que arrastran es a nivel personal, pero a nivel empresarial sigo pensando que está por darse ese re-despegue. De hecho por eso la tengo en cartera.

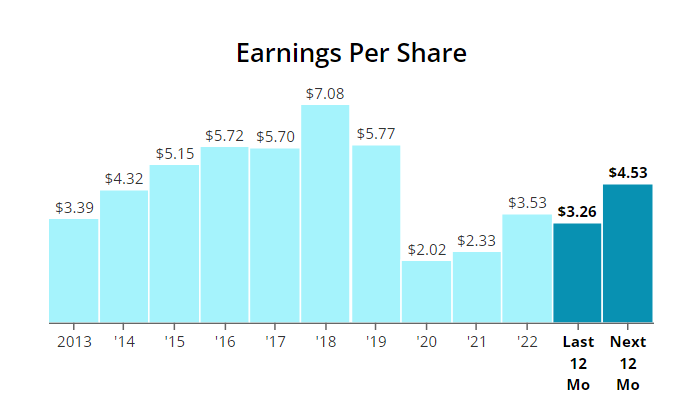

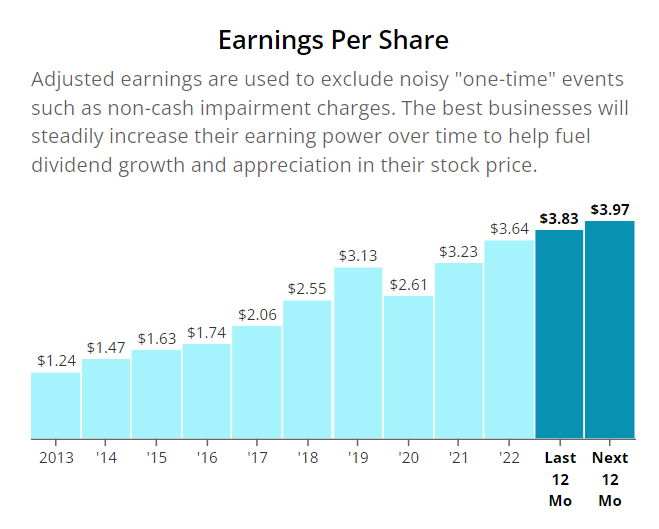

Creo que tu gráfico es claro. La que hay q comprar es Disney a menos que me digas que hay algo fundamentalmente mal con la empresa que hace que vaya en direccion contraria a Comcast.

Algo similar esta pasando con Booking y Expedia creo.

No llevo ninguna, pero me lo empezare a pensar como regalo para los peques (les he regalado SONY)

Disney parece más errática y Comcast más consistente

Disney

Comcast

Aunque puede que el EPS de Disney sea GAAP y el de Comcast Non-GAAP

Fíate tú de los datos que hay por internet ![]()

Claro, pero mira lo que dice la descripción, supuestamente eso debería haberse reflejado en la acción, y como muestra tu gráfico anterior cotizaban super correlacionadas.

Solo en los últimos meses han salido hacia extremos opuestos, una pa arriba y la otra pa abajo.

Tod muy lindo EPS como una escalerita, pero la cotización fue en tandem con Disney con su serrucho de EPS.

Entonces, que es lo que vemos? Yo veo que van correlacionadas y que ahora se han separado. Oportunidad o trampa?

Para ver datos y que me digan algo que después no pasa, sigo leyendo M* ![]()

No conozco los fundamentales ni cotización de estas, sí conozco algo el día a día del negocio.

Creo que ya llegaron a su pico de mercado, y es más probable que pierdan cuota a que la ganen (ahora mismo son muy dominantes). El sector está haciendo lo posible para depender cada vez menos de ellos y crecer cada vez más en venta directa, ya que se llevan una mordida demasiado alta.

Ahora mismo tienen la capacidad de subir el % de comisión y nadie dejaría de trabajar con ellos porque son necesarios igual, pero si pierden cuota perderían este poder.

A esto habría que sumarle que los precios están en máximos y a poco que se confirme recesión serían los primeros en bajar, ellos se llevan directamente un % de la venta así que se verían afectados los primeros.

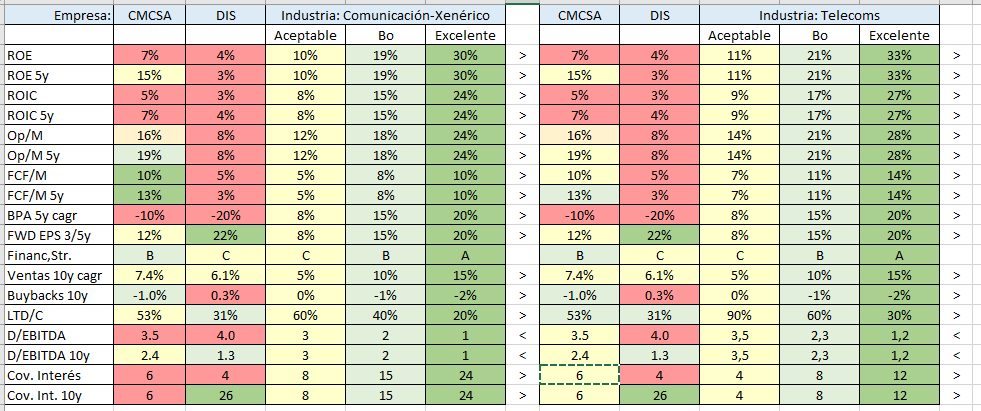

partiendo de la base que las tengo tipificadas en industrias diferentes. CMCSA como teleco y DIS como comunicación genérica. Esta es la compartiva.

1 me gusta

Para mi el misterio es por qué Comcast está tan descorrelacionada en cotización respecto a VZ y T. Es mas una teleco que una tipo Disney aunque tambien tiene tv y parques. Yo vendí en su día Disney antes del subidón por fiscalidad y hace unos meses o el año pasado compré Comcast. El motivo es que es muchísimo mas estable que Disney, tanto en dividendo como EPS y FCF, y ofrecía múltiplos apetecibles. Además, es una empresa que pese a ser mas desconocida históricamente ha ido bien como muestra vash. Disney si no recuerdo mal tiene bastante deuda y no genera apenas caja actualmente, pero claro si empieza a ganar sus 5-6$ por acción pues se disparará.

3 Me gusta

2 Me gusta

¿Falacia de falsa equivalencia?