Al habla otro ingeniero y me siento bastante identificado. Somos cuadriculados!!! ![]()

![]()

2 Me gusta

Un placer @Kathedra y bienvenido al Barco. Veremos si no acabamos en el lecho marino… jajajaja

Se me ha olvidado abrir el melón de los cambios de divisa. Me parece un absoluto coñazo y un problemón que voy a tener dentro de 20-25 años cuando alcance la IF. Voy a tener un “delay” de 20-25 años de los primeros dólares compré. Por tanto, voy a intentar comprar compañias americanas en mercados europeos. Me he dado cuenta que Imperial Brands o Altria (por poner ejemplos) cotizan a precios algo más caros ( no mucho más) y por tanto tienen algo menos de RPD. Creo que renunciar ahora a algo de rentabilidad por ahorrarme esos cambios de divisa con un delay de décadas es algo que mi yo del futuro me agradecerá.

¿Que problemas le veis a este idea? ¿Que diferencias hay comprar Altria en NYSE a comprarla en Xetra? ¿Ventajas y desventajas?

En próximos mensajes me gustaría abrir el melón de las opciones…

Gracias por vuestra sabiduría.

¿Cuál es el coñazo y problemón de la divisa? No lo entiendo.

La diferencia, pues retenciones vas a pagar igual compres donde compres. Por otro lado, es más un tema de liquidez de la acción el día que las quieras vender o que haya algún movimiento brusco de mercado.

El coñazo es que voy a tener posiciones en dolares abiertas 30 años. El día que las cierre vendiendo dividendos a euros va a ser un coñazo dar cuenta a Hacienda. Si compro una accion en euros y cobro el dividendo en euros es todo mucho más cómodo porque no abro ninguna posición en dólares.

1 me gusta

No olvides compi, que el dólar es siempre el dólar!!!

1 me gusta

Yo creo que hay que relativizar. A largo plazo todo tiene tendencia a irse ajustando y el camino recorrido y el retorno total de la inversión hace que los detalles tiendan a ser menos importantes.

Sabes si en las acciones americanas compradas en mercados europeos te retienen el 15% o el 30%? Por otra parte llama la atención la poca liquidez de este tipo de acciones. Da que pensar porque no son utilizadas por los inversores europeos

Es la misma fiscalidad de origen de la acción.

Ruindog lo comentó hace tiempo en este hilo:

1 me gusta

Yo tengo abierta una reclamacion con ING/renta 4 habida cuenta de una retención del 30% en origen de los divis de mis QCOM compradas en Alemania. Anteriormente DeutscheBank me había retenido el 15%.

1 me gusta

Habías presentado el W8 en los 2 Brokers?

Si, de hecho el único valor con el que ING (renta4) me ha retenido ese exceso es con qcom, comprada en Frankfurt.

Ayer cerró HESM a 23.2$ que es más o menos un precio de entrada que me parece bueno. Lástima que ayer anduviese liado y no pudiese seguir.

Durante esta tarde me voy a poner a hacerme un excel “charcutero” a modo de registro cronológico de mis compras tanto de acciones como de divisa.

¿alguna sugerencia de plantilla de excel recomendada para buy and hold?

Gracias.

Malibu Boats ha subido un 16% desde que la descubrí… Da rabia no haber entrado. Hoy ha subido un 6%…

Por otra parte, Hess Midstream sigue bajando y se empieza a poner a precios más normales. Igual esta semana es mi momento. Acción muy interesante, mucho potencial de crecimiento, poca deuda, buenos contratos (de 10 años) que cobran su tasa trasiegues producto o no. Encima ya no es MLP, se reduce la tasa impositiva. Si baja por debajo de los 22$ entraré.

2 Me gusta

Bueno, vengo con novedades.

Entré en Hess Midstream la semana pasada a 22.27$

En cuanto a los sentimientos, me siento un poco torpe porque estuve apunto de entrar en Tesla (con ánimos especulativos, justo después del cybertruck), Malibu Boats, Toll Brothers… Cualquiera de ellas me hubiese ido mejor a día de hoy que con Ring Energy o Hess Midstream.

Los rendimientos de las posiciones abiertas de mi cartera quedan así:

- HESM -6.3%

- Ring Energy -43.28%

- Geo +21.65%

- Enagas +19.94

- REE +6.76

- Rendimiento TOTAL: -8.01%

¿Ganas de vender? Ninguna. Como digo, estos son rendimientos a corto plazo…

“Paso corto, vista larga y mucha mala leche.”

Si analizo lo que realmente siento es comprar más Ring Energy, la veo muy infravalorada, pero creo que es algo masoquista no diversificar más.

En cuanto a diversificar, me estoy leyendo el libro “Acciones ordinarias, beneficios extraordinarios” de A.Fisher (muy denso, se me hace bola) en el que indica que una sobrediversificación puede ser excesiva, por eso ahora el debate que tengo es el número de valores que deseo en cartera para poder seguirlos todos y diversificar al máximo. Otra cosa que menciona son los dividendos, estoy de acuerdo en que la tasa impositiva frena la bola de nieve por lo que una alta RPD no va a ser algo definitivo en mi selección de empresas. Voy a intentar comprar empresas de calidad a las que el mercado les de la espalda (aunque de momento no me vaya muy bien  ). Otro libro que me he leído y me ha gustado mucho ha sido “intrepretación de estados financieros según Warren Buffet” de Mary Buffet. Muy recomendable y ameno, lo recomiendo.

). Otro libro que me he leído y me ha gustado mucho ha sido “intrepretación de estados financieros según Warren Buffet” de Mary Buffet. Muy recomendable y ameno, lo recomiendo.

En cuanto a mi “cartera” de libros he añadido “Deep Value” y “Un paseo aleatorio por Wall Street”, que están aun por leer, aunque creo que después de que me acabe “Acciones ordinarias, beneficios extraordinarios”

En cuanto a mi operativa, me estoy sorprendiendo de mi temple frente a la volatilidad, que con RING ENERGY es sencillamente espectacular como fluctúa, como dije en lineas anteriores, más ganas de comprar a pesar de que es mi principal posición en cartera.

Mis empresa ideal está cambiando, ya que prefiero que no tenga dividendos siempre y cuando los reinvierta en calidad y valor, que tenga buenos márgenes y poca deuda. Además si está en un sector infravalorado, mejor que mejor.

No obstante, si encuentro alguna oportunidad infravalorada que no cumpla estos canones (Geo group tiene mucha deuda, por ejemplo) que pueda revalorizarse, entraré en alguna empresa.

Mis próximas futuribles son:

- Inditex

- Gentex

- Malibu Boat

- Bic (no me gusta la tasa impositiva francesa y su dividendo)

- Kraft Heinz (si recortase todo el dividendo y cayese más aún, entraría de cabeza)

3 Me gusta

Buenas de nuevo a todos.

El coronavirus está destrozando mi cartera. La rentabilidad de mi cartera es de -13.95% desde que está abierta. Principalmente se debe a Ring Energy comprada a 3.2$ y cotizando a 1.55 $, unas pérdidas del 51.72%

Ante esta tesitura me planteo mas diferentes opciones que tengo.

-

Comprar acciones de REI vendiendo mi posición en crowlending. El crowlending lo veo como un activo de riesgo pero que de momento no me ha fallado. No tendría mucho problema en deshacerme de él. El precio medio de compra serían 2.49$

-

Con lo ahorrado este mes, comprar REI. Sería una compra de menor cantidad de acciones a la anterior. Conseguiria bajar el precio medio de compra a 2.87$.

-

Con lo ahorrado este mes comprar otra acción y seguir diversificando la cartera, que actualmente se encuentra en construcción y muy concentrada (5 valores)

4)Comprar Ring Energy con lo ahorrado este mes y vendiendo el crowlending, bajando el precio medio de compra hasta 2.37

- vender crowlending y repartirlo entre ITX, Malibu Boats y Gentex y lo ganado a Ring Energy

El crowlending me gusta porque lo veo como ahorros que están rentando y que tendría rapidamente disponible sin pagar comisiones

Si contasemos todo lo que he invertido en bolsa (no valor de mercado) en el caso 1) Ring Energy se llevaría el 48%, en el caso 2) un 40%, en el caso 3) un 32%, para el 4) un 52% y para el 5) un 32%.

Para estos calculos de porcentajes he dividido el dinero que me ha costado Ring Energy/ total metido en bolsa y solo en bolsa sin tener en cuenta otros activos financieros como el crowlending. Por lo tanto, en las anteriores supuestos en los que no vendo crowlending estoy más diversificado (aunque considero el crowlending como algo de riesgo).

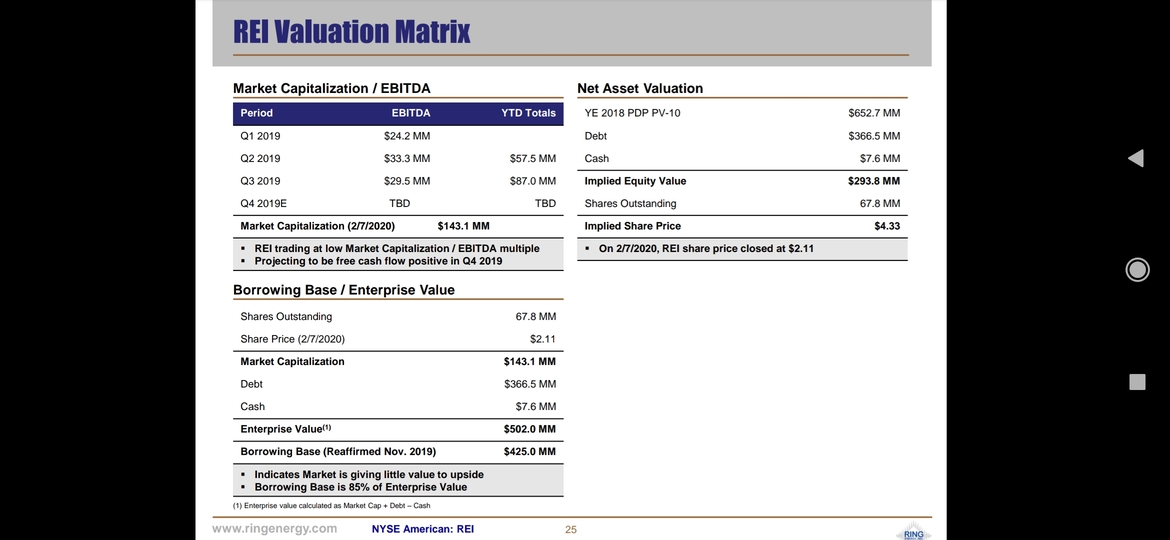

En cuanto a Ring Energy creo que un precio MÍNIMO seria el de sus reservas de petróleo operativas restada su deuda, lo que daría un resultado de 4$ la acción. Por tanto, me parece que compré a buen precio pero que se pone más a tiro aún.

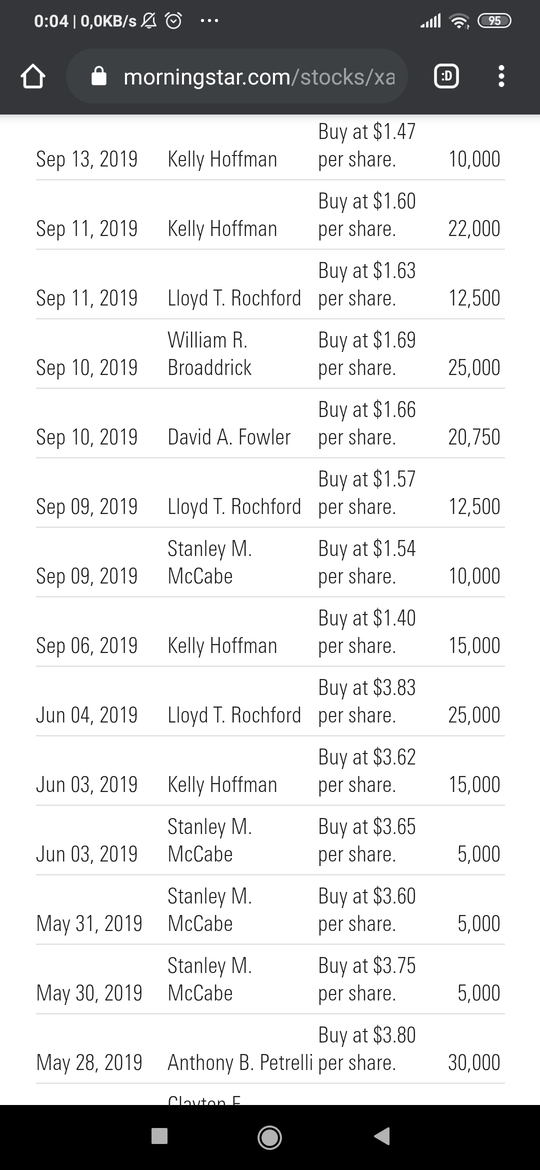

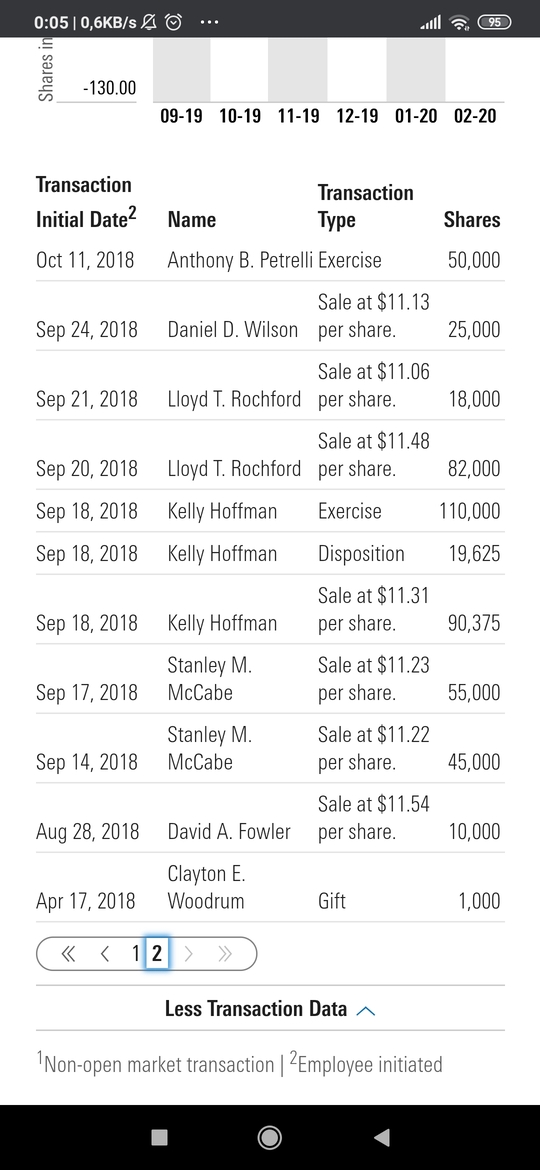

Por otra parte si observamos a la directiva a estos precios ha comprado durante 2019 a un precio entre 1.4 y 3.8$ la acción y las han vendido cuando la acción rondaba los 11$.

¿Que opinión os merece?

En mi caso creo que hay valor y hay una buena oportunidad, pero me da miedo concentrar tanto dinero en una empresa y que me salga rana debido a mi inexperiencia.

Por otra parte en Ring Energy invertí el doble d euna compra normal (dos meses de ahorro) pero al perder la mitad de valor es como si valiese lo mismo que las demas empresas con lo cual tengo la cartera ‘balanceada’.

Os adjunto la captura donde se calcula lo que valen las reservas de Ring Energy de su presentación:

3 Me gusta

Esto mismo que estás pensando con Ring Energy nos pasa a todos con otras empresas. Queremos comprar más para bajar nuestro precio medio porque pensamos que el mercado se ha vuelto loco.

En España, con Telefónica, banco Santander y BBVA hay muchos pillados por seguir ese razonamiento.

Con las bajadas por el coronavirus hay muchas empresas de las buenas a unos precios decentes.

Yo diversificaría porque nadie te asegura que Ring Energy no se vaya a quedar cotizando entre 1 y 2 USD durante un tiempo largo.

No se si sigues algo del fondo AZValor. Son de unos ex de Bestinver con un track record impresionante pero que están apostando fuerte por las materias primas y empresas relacionadas.

De momento no les está saliendo nada bien en un mercado muy alcista.

5 Me gusta

Diversifica colega, busca empresas que sean vacas lecheras y deja un % con el que te sientas cómodo para las apuestas, pero que siempre tengas una tranquilidad.

Ahora que tenemos las coronacorrecciones aprovecha y lánzate a comprar empresas con algunos yields poco avituales.

Un saludo,

4 Me gusta

De los mejores consejos que se puedan dar, no para ahora, para siempre.

4 Me gusta

Otro buen consejo es aprender a usar stoploss en posiciones especulativas, que para eso están como indica su nombre.

Para recuperar ese -50% que lleva en esa acción, esta debería remontar un 100% a precios de hoy  .

.

2 Me gusta

Cuantas veces se nos olvida esto, y yo el primero.

1 me gusta