Por cierto, llevo Kinder Morgan desde 2014 y si buscas el insider Richard KInder te aseguro que está muy alineado con la evolución en bolsa de la empresa. La llevo a -30% o así aunque algo mitigado por los dividendos.

No estoy especulando, estoy dudando si concentrar más mi capital en una acción que está, a mi juicio, infravalorada. El mercado le ha dado la espalda por dos motivos: 1) ser small cap y 2) ser petrolera.

Especular es para mi invertir según las inercias de los precios y no según fundamentales.

Los stop loss no los considero útiles si inviertes en fundamentales. Puedes haber comprado una buena compra que está infravalorada pero un cisne negro como el coronavirus o simplemente que el mercado le de la espalda a tu acción y te salta el stop loss, quedándote con una cara de bobo… El mejor stop loss es seguir los fundamentales y vender cuando se deterioren. El mejor stop loss es uno mismo si gestiona bien sus emociones.

No es una cuestión de especulación o inversión, es una cuestión de construcción de cartera y de tipo de cartera. Número óptimo de valores que optimice la diversificación sin sacrificar mucha rentabilidad.

En mi caso creo que Ring Energy es rentable, quiero sopesar los riesgos de aumentar la concentración de capital en ella frente a comprar otras empresas y ver como obrariais.

Por otra parte, la inversión en dividendos tiene sus pros y sus contras. Se penaliza más el crecimiento del interés compuesto pero si la empresa quiebra no has perdido toda la inversión. En mi caso prefiero comprar empresas de calidad y si es posible que no tengan dividendos y reinviertan bien sus beneficios. Si reinvierten mal, pues se vende la empresa y a otra empresa. Si da más dividendos de lo que le corresponden los beneficios, también se vende.

No me limito por si suben o no el dividendo, me limito por si crean valor o no.

Buenas Fenicio, desde luego que no eres como el inversor promedio de este foro y eso hace más interesante seguir tu evolución.

Yo no soy nadie para juzgar, pero por las explicaciones que has dado en tu hilo y por como escribes yo te percibo como un tipo muy pasional. Todo inversor debería de trabajar en las emociones, no me cabe la menor duda, y según el tipo de inversión esto es aún más importante. Controlar los sentimientos bursátiles que tenemos de soberbia, avaricia, falta de humildad, el pánico… es importante para todos.

Efectivamente Miguel Ángel. Uno de los Contras más claros de ir contra mercado es estar atrapado en la inercia del mismo. Si el mercado es bajista, estarás atrapado en esa acción hasta que el mercado aprecie el valor que tiene realmente la acción (en un mundo ideal donde el inversor value no falla y detecta acciones minusvaloradas, me refiero). En mi caso, no tengo necesidad de liquidez. Ahorro casi un 50% del sueldo al mes, no tengo hijos, hipotecas ni créditos. Los únicos pagos fijos que tengo son la comida y el alquiler y los gastos prorrateados de mi kunda y mi moto. Siendo funcionario, me lo puedo permitir.

Otro contra que tiene el value es suponer que el mercado en algún momento se dará cuenta de la infravaloración de una empresa… pero no tiene porqué.

Creo que lo más importante de la inversión es el control de la psicología y tanto yo, como el mejor de los inversores somos humanos y por tanto, tenemos margen de mejora de en el control de las emociones. Insisto, soy un inversor novato y tengo el mayor de los hándicaps, que es la inexperiencia.

Dicho esto, quiero exponeros mis sentimientos e ideas frente al coronavirus.

En mi caso, como ingeniero que soy, he cursado estadística (que por cierto, fue uno de mis primeros suspensos en la carrera) y el índice de mortalidad del coronavirus es bajo. No soy médico y no entiendo de otros parámetros biológicos, pero si de estadística. Aunque vengan los datos de mortalidad desfasados respecto de las muertes, ese desfase tornará positivo cuando los infectados empiecen a cesar. Cálculo que el índice de mortalidad a lo sumo es de un 5% y en pacientes mayores o con patologías previas. El índice de ingresos en la UCI si puede ser significativo y entendería las medidas intervencionistas que se están llevando a cabo, como aislar a gente, cierre de comunicaciones o fronteras, fomentar el teletrabajo, cierre de fábricas…

Soy bastante joven y no recuerdo que con otras epidemias se tomasen medidas tan restrictivas que pudiesen afectar a la economía. ¿Creo que es el fin? En absoluto, estoy convencido que es un problema temporal que nadie se acordará de él en unos meses, lo que no sé es hasta cuando puede tocar fondo. Por otra parte, llevamos un mercado alcista muy prolongado en el tiempo, quizás podría ser el catalizador que hicese que los inversores huyan de la bolsa y acudan a otros productos financieros.

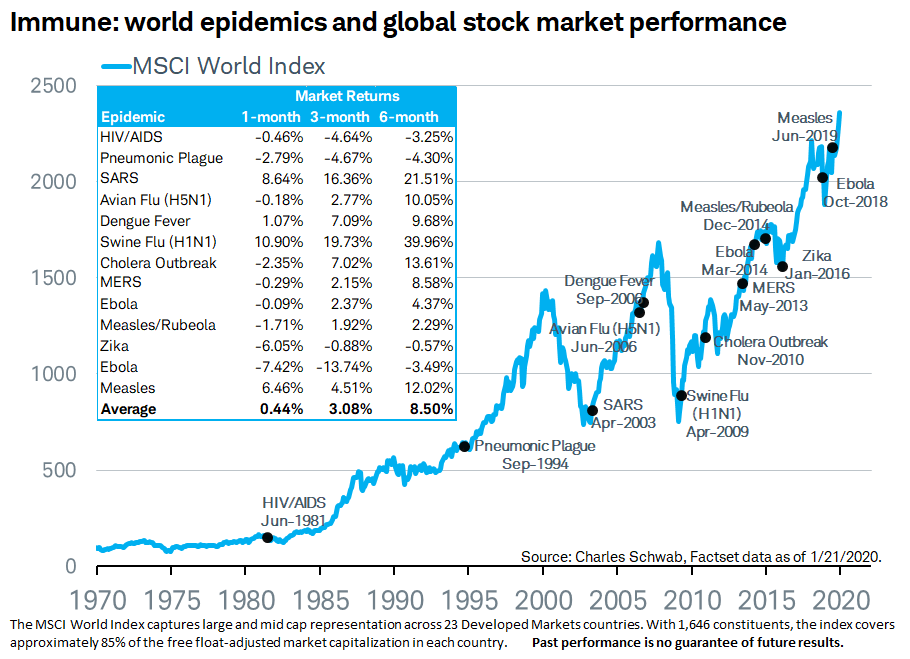

Por otra parte os adjunto un Gráfico del MSCI World con otros Virus

Como veis, en una media de un mes, el mercado se recupera. Pero insisto, no me vale, creo que en otros virus no se tomaron medidas tan intervencionistas que afectasen al ciclo económico. Aunque también es verdad que tengo 26 años… Si alguien me apunta lo contrario, se lo agradeceré. Como digo, creo que este virus va a ser más bajista que los demás, no sé hasta cuanto, no soy adivino.

Por otra parte, creo que el virus tendrá resultados negativos en diferido porque se verán reflejados en los Q2 y Q3 pero también insisto en que creo que serán problemas temporales salvo que el coronavirus sea el catalizador de la próxima crisis.

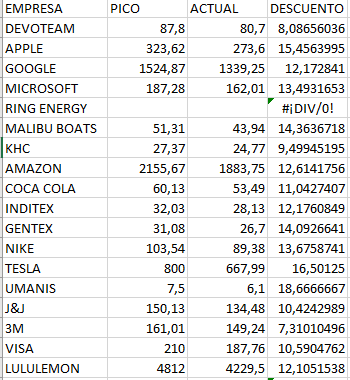

Por otra parte, creo que hay varias empresas que están poniendo a tiro. Me he hecho una tabla cutre de excel de valores que me llaman la atención.

También os recuerdo mi cartera.

Enagás

Red Eléctrica

Geo Group

Ring Energy

Hess Midstream

Todas las anteriores, las compras son realizadas con lo ahorrado cada dos meses. Ahora mismo dispongo liquidez para 3 compras como las anteriores.

La liquidez proviene de:

Mintos. Deshice 2/3 de mi posición para tener liquidez para una compra

Ahorro: Este mes he ahorrado para media compra

Fondo de garantía: Voy a coger liquidez para invertir. El ahorro que vaya realizando los próximos meses los usaré en reponerlo (salvo que siga habiendo chollos en el mercado) y tardaría en reponerlo unos 3 meses. Me siento muy cómodo con el fondo que tengo, porque como digo, no he tenido grandes imprevistos y lo más caro podría ser un coche (que no uso y no necesito). En resumen, que coger liquidez de mi fondo de garantía no es algo que me perturbe.

Bien, de los valores que he puesto hay Big Caps, Mid Caps, y Small Caps. Seguiré con mi estrategia de empresas con pocos dividendos al principio de mi cartera y cuando crezca mi patrimonio, cambiaré o introduciré empresas de dividendo.

Mi perfil actual de empresa es poca deuda, buenos márgenes y algún tipo de ventaja competitiva.

Ahora mismo, las que van en la pole para que les entre son Google, Apple y Coca Cola. Umanis con una caida del 18% me llama bastante, pero creo que en esta caída he de aprovechar para entrar en Big Caps.

Si no encuentro otras dos empresas que me convenzan seguramente concentre mis acciones en Apple, Coca Cola, Google y Microsoft y en ese orden. Especialmente Apple me gusta porque tiene un EV/EBITDA de 13.43, un múltiplo muy atractivo.

Tengo mis dudas sobre como hacer la distribución de las compras, pero Apple me gusta mucho tanto por múltiplos, como por descuento y además Buffet está dentro.

Seguire haciendo Screener del mercado porque alguna Big Cap me dejo y espero ampliar la lista antes de tomar la decisión.

Como voy a hacer una compra muy concentrada espero caidas de al menos el 20%.

Si no se dan, sacaré el dinero del broker a la cuenta corriente y ya está.

Hoy subidas en bolsa por el twitt de Trump. Precipitado lo veo… Ya no le queda munición para futuras caidas (salvo aplicar el recorte de tipos anunciado hoy).

Si el virus sigue con su expansión exponencial (como otros fenómenos de plagas o epidemias) y toman medidas intervencionistas (aunque será lo último que haga) no le va a quedar ninguna bala para tratar de que la corrección de mercado no sea tan grande.

Voy a esperar a ver si encuentro mejores oportunidades… Pero la cabeza fria. El cuchillo está cayendo y estoy cogiendo parte de mi fondo de liquidez.

Mi lógica me dice que las blandas medidas que estamos tomando en Europa y la poca predisposición que hay a tomarlas no va a frenar el avance del virus.

Ahora bien, ante este avance exponencial de dificil control se abren dos escenarios:

medias intervencionistas. La economía se va al guano.

no se actúa. La economía no se va al guano.

En el supuesto 1) se abre una ventana de oportunidad que puede ser interesante para meter parte de mi fondo de liquidez. Creo que es la decisión más racional.

Bueno desde mi último post tengo bastante tela que cortar

Cartera

No he realizado ninguna ni ninguna compra. La cartera en general tengo -41.04% siendo especialmente sangrantes HESM con un -51.97% y Ring Energy con -72.84%. Geo, Enagás, REE y Hesm por su modelo de negocio no me preocupan. Ring Energy me preocupa y tengo dudas de si ampliar o no porque tengo que recalcular los fundamentales con el nuevo precio del petróleo.

Coronavirus

Creo que estamos ante algo que no es una gripe, pero tampoco el ébola. El peligro de esta crisis son las consecuencias ecónomicas de las medidas políticas que se están tomando. La recesión en el consumo ocasionada por los confinamientos se van a notar durante los Q1-Q2 y veremos si Q3. Con lo cual, esto va para largo. Dejemos que la histeria se apodere de los más débiles de psique y que vendan. Cabe la posibilidad que esta crisis sea la que catalice la nueva recesión económica mundial por el temor de los inversores.

Petróleo y mi posición en Ring energy

Guerra abierta entre Rusia y Arabia Saudí (+USA). Rusia quiere echar a USA del mercado, para ello decidió no reducir su producción de petróleo para reducir el precio del petróleo (ley de oferta y demanda). Debido a los altos costes de extracción en USA, los Rusos pretenden “joder” a los americanos. ¿Cual es el problema? Que hace bastante tiempo que Usa y Arabia Saudí son aliados, por lo que si decides joder a los americanos, estos te van a joder más. Aramco ha decidido echar a Rusia aumentando la producción, bajando aun más los precios, no siendo rentable para los Rusos su extracción. Es obvio que esto no puede extenderse mucho tiempo, porque esta situación está perjudicando tanto a USA como a Rusia. Esto puede haber dejado tocado los fundamentales de Ring Energy que ha decidido cesar su producción a pesar de que según ellos el costo de extracción de barril son 25$ y tienen cubierto con futuros el 57% de su producción anual. El ser un small cap que todavia no ha generado un FCF positivo hace que me preocupe bastante la situación y sea una inversión de riesgo. Teniendo en cuenta que está en mínimos históricos y mi concentración de cartera en energía, creo que no es el momento de ampliar, pero es probable que alga alguna pequeña compra para reducir mi precio de entrada, que fue bastante alto. Me mantengo pasivo ante la próxima presentación de resultados de REI, a ver que comentan y entonces decidiré. Creo que pueden haber buenas rentabilidades a largo plazo en el sector del OIL a largo plazo aprovechando ambos cisnes negros, el covid y la guerra de precios de petróleo.

Lista de la compra.

Inditex. Sin duda, es mi principal objetivo. Me gusta mucho esta empresa y encima es española. Hace una semana pensé si se pone a un PER atractivo y llega los 20€ entro… Está cerca. Veremos si me quedo fuera por avaricioso, pero me fije un precio y espero entrar.

¿Por que no hay empresas americanas a buen precio si son mis favoritas? Porque en USA están como nosotros hace dos semanas mirando a China y pensando que aquí no iba a llegar. Además su Sistema Sanitario va a crear un problema de Salud Pública importante. El cuchillo aquí está cerca de tocar el suelo y allí está empezando a caer.

Mis dudas

Como expliqué cogí parte de la liquidez de este mes, la liquidez de Mintos y parte del fondo de garantía para meterlo en IB para tener disponible la liquidez de forma inmediata. Mi cartera concentrada en energía me crea la duda de si debo diversificar y sacrificar rentabilidad por seguridad.

Esperare a Ring Energy, pero Enbridge está también en mi radar… Tengo que ser bastante selectivo con la liquidez, así que paciencia hasta que el cuchillo caiga hasta un punto en que me sienta cómodo y a comprar blue chips americanas a buen precio. ¿Que esto no llega a ocurrir? pues a comprar empresas de energía y tabaco que están apestadas.

Psique

Me siento bastante cómodo con esta situación. No he tenido ni un solo impulso de vender, puedo confirmar que con una caída en mi cartera del -40% doy el perfil para un perfil de B&H

Hola Fenicio. Ante todo, quiero que sepas que no voy por ahí diciendole a nadie lo tiene o no que hacer con su dinero.

Quizas por eso no publico con exhaustividad las entradas/salidas de mi cartera aunque a veces es inevitable hacerlo por la situación del mercado (algunas motivo de risas, otras no). Sin embargo, en tu caso me resulta admirable que mantengas el blog activo.

Sinceramente, después de la deblacle de estos días me ha sorprendido tu aparición porque entiendo que tus posiciones han sido especialmente castigadas (en parte tambien por tus dudas sobre el time2market). Sinceramente. NO ME PUEDO CALLAR. Si el mercado está donde está y como consecuencia de algo, aparte del coronavirus, es por la guerra abierta de los productores de petroleo sobre la producción EEUU, el papel de Trump como vocero del autoconsumo estadounidense y las ganas que le tienen hasta sus “socios” sauides.

Es por ello por lo que me resulta extraño que no veas oportunidades “outside oil”.

Creo que las hay… y muchas.

Aquí estamos todos para opinar de nuestro dinero y del de los demás. Agradezco tu opinión porque es constructiva.

En mi opinión, Arabia Saudí sabe quien es el que maneja el cotarro, USA. Son aliados y no van a tomar medidas que les comprometan. Mientras Usa hace la vista gorda con la financiación de DAESH y demás grupos terroristas, vulneración de derechos y les ceden cierto poder geopolítico en la zona ellos a cambio.

Usa y Arabia Saudí van de la mano. Además Arabia Saudi tiene el Plan Vision 60 a 10 años vista. Para que se cumpla a 10 años vista, el precio del barril debe estar por encima de los 60$.

Los interes del principal productor de petróleo del mundo y con menores costes y de la principal potencia económica mundial están alineados. Por mucho que Rusia se quiera poner ‘brava’ estamos ante una situación transitoria.

¿Que seguramente haya buenas oportunidades fuera de USA? No lo dudo. Pero mi perfil de inversor me hace estar más cómodo con empresas de USA, Canadá y Europa.

Putín, salvo intervención militar en Arabia (poco probable) o aumento/reducción de la producción no puede manipular el precio.

Si quiere seguir molestando a USA puede aumentar la producción (actualmente no le es rentable) para hacer caer el precio. No lo veo lógico, pero podría pasar.

La otra opción es que pase por el aro y todos ganen dinero. Esta opción es la que veo más plausible.

Me espero al 16 que es la junta general de accionistas de Ring Energy para meterles dinero o no. Si el lunes Enbridge abre a un precio atractivo debido a un lunes negro, entraré.

El sector midstream por los tipos de contrato que hacen, se ven menos resentidos que el upstream y downstream, ya que cobran trasieguen o no petróleo.

Llevas razón en que el petroleo tiene que subir. A ningún productor le interesa esos precios (y menos que nadie a la recien estrenada Saudi Aramco) pero dado que los acuerdos implican a varias partes y que se acerca el verano que es cuando Rusia produce a todo trapo, Hasta dentro de 6/9 meses no veo una recuperación en el sector.

Por otro lado, y dado como están las cotizaciones, porque no tirar hacia arriba y apostar por las grandes. Ya sean la eternas petroleras (XOM;CVX) como las que están cambiando su modelo de negocios (RDS).

Dato para recapacitar.

Hace unos años en la ultima guerra de precios del petroleo, Arabia Saudí inundo el mercado, de producción, para hacer caer los precios y perjudicar al sector del Fracking. En ese momento Arabia Saudí tomaba esa decisión a que debido al bajo coste de extracción que ellos tenían , podían mantener estos precios durante un largo periodo de tiempo hasta salirse con la suya.

Al cabo de unos meses rectificaron, aunque seguían ganando dinero con el petroleo a menos de 30$ el barril.Estos ingresos no les llegaban para cumplir cuentas y presupuestos en el país.

Si manejais esos precios del petroleo a corto o medio plazo, la inversion en petroleras puede que sea la mejor inversion ahora con todo lo que han caido.

Las petroleras van a ser una buena inversion en general.

Otro dato, sobre Repsol nuestra petrolera patria:

A día de hoy capitaliza menos de 10000 millones de €.

Solo en caja en efectivo tenia hace poco mas de 5000 millones.

Una refinería como la que tenemos aquí en Coruña vale mínimo 5000 millones.

La de Cartagena creo que aun es mas grande e importante que la de Coruña.

No contemos ya: gasolineras , campos petrolíferos,…

A pesar de los rojazos de mi cartera sigo con el mismo ímpetu del primer día. Además he confirmado que mi tolerancia a las caídas es buena. Os expongo mi rentabilidad desde octubre que empecé:

Hess Midstream: -60.27%

Ring Energy:-78.31% (además mi principal posición)

The Geo Group: 16.07%

Enagás: -12.42%

Red Electrica: -17.59%

En general mis pérdidas son del -44%, he ‘perdido’ la mitad de mis ahorros y solo pienso en comprar más.

De momento he estado guardando la poca liquidez que tengo. A pesar de que soy de los que piensa que para la gran mayoría de gente es una gripe, a la gente mayor le afecta y le deja bien jodida, siendo necesario que estén en la UCI, no habiendo camas para todos.

Desde este rincón mi más sincero reconocimiento para todos los que cuidan de nosotros, ya sea sanando, vigiliando el pillaje o abasteciendo los productos. Lo hago extensible a todos los que trabajan, desde aquí, GRACIAS.

Como decía, he guardado la liquidez porque si vemos a China, llevan dos meses confinados con la actividad económica parada, en Alemania a pesar de los casos aún no se han confinado, en USA lo mismo. En algún momento se tendrán que confinar. No se si va a haber más lunes negros (creo que cuando se confinen los habrá) pero si que creo que va a haber una sangría lenta en los mercados hasta que haya una vacuna. Tanto la Q1 como la Q2 creo que van a verse afectadas por el coronavirus. Es posible que el mercado ya descuente estos confinamientos, pero sinceramente, tal y como veo a los americanos que están de “spring break” dudo mucho que lo descuente.

El mercado en USA ya ha caído un 30%. En 2008 cayó un 50%. Buffet ha dicho que esta crisis no es peor que la de 2008 por lo que creo que el mercado va a caer entre un 30% y un 50% (Sí, creo a Buffet a pies juntillas).

Por otra parte, sigo insistiendo en que creo que se deben comprar aquellas empresas de sectores apestados, que ahora son el turismo, aerolineas, bancos y el petróleo, pero también creo que en las crisis se han de comprar empresas para el B&H, que es mi objetivo a largo plazo.

Mi estrategia durante la crisis:

Buy and hold de blue chips como pueden ser Apple, Inditex, Google, Coca cola

¿Especulación? con empresas de sectores apestados: Delta Airlines, Wells Fargo

Como veis, me siento cómodo con empresas de B&H, pero creo que se puede acelerar la estrategia con aquellas empresas que más caen, especialmente si son cíclicas. En el libro de Interpretación de estados financieros según Warren Buffett ya hablaba de esto. ¿Buffett se siente cómodo con un banco? No. Pero se dio cuenta que hay compañias como Wells Fargo que tienen mejores estados financieros que otros, lo que hace incrementar las posibilidades de este banco de sobrevivir en caso de recesión.

Sinceramente, cuando me inicié en este mundo siempre pensé que jamás tendría bancos ni aerolineas por su ciclicidad, pero analizándolo friamente, si han caído mucho y son las que más caen, están baratas respecto de su valor intrínseco y tengo buena tolerancia psíquica a la caída de mi cartera ¿Por qué no? También os diré que Buffett esté dentro me da mucha tranquilidad, pero su filosofía de inversión en empresas mejores que las demás por estados financieros me parece elegante, sutil y simple (y eso en ingenería suele ser la mejor solución).

Por otra parte, pongo especulación entre comillas porque al no sentirme cómodo con un banco por su apalancamiento no sé hasta que punto sería un B&H y no descarto en un futuro venderlo (sobretodo si anticipo una crisis, cosa que veo bastante improbable pero cabe alguna posibilidad)… pero bueno, esto es un problema del fenicio del futuro y todo ello suponiendo que no quiebre ninguna empresa.

En resumen: Que voy a esperar a los confinamientos y resultados del Q1 para entrar y pescar en rio revuelto y no perderme la bajada (aunque creo que va para largo). Aunque mi cartera haya caido un 50% de lo que he invertido ya, voy a seguir arriesgando en sectores que más han caído y nadie quiere porque voy a largo. Sectores en los que veo oportunidad: oil, turismo y bancos.

EDIT: Se me olvidaba comentar que me gusta de Wells Fargo y es básicamente que el 90% de su pasivo es deuda y 10% equity (hasta aquí normal en un banco) pero si te vas a sus activos tiene un 25% de liquidez, por lo que en unas malas tiene más posibilidades de sobrevivir a una crisis que otros bancos, ya que su deuda neta es 90-25=65%. Los márgenes son más o menos igual que los de otros bancos, ligeramente superiores. ¿Que ventaja competitiva tiene? Ni idea. Solo se que con un 25% de dinero parada saca los mismos márgenes que otros bancos, así que algo tiene que tener.

Me perdí la ocasión de comprar bluechips como Apple, Microsoft durante las caidas del COVID esperando más caidas. Lección aprendida. Desde ahora entraré en las caídas por tramos. También me perdí una ocasión de hacerme un x4 con HESM, empresa que tenía estudiadísima y me dio miedo por ser inversor novel. Pensaba que había caído por algún tipo de información privilegiada. Lección aprendida, el mercado es GILIPOLLAS y punto. La teoría de la eficiencia de los mercados aguanta solo sobre el papel.

Aguanté mi cartera de petróleo y sigo bullish. REI ha sido una locura pero parece que ya sale del pozo, recomiendo comprar. HESM la veo como un bono a largo plazo y estoy concentrado al 60% cobrando dividendos y esperando alguna caída.

Tengo alguna minera que he estudiado por encima como Adriatic y WAF, recomendaciones ambas de Value Investing. Solo mirándolas por encima se que su valor intrinseco es superior.

Llevo muy poco de la cartera en una call de CCL para enero de 2022 a strike 35. En el próximo arreón de la vacuna a ver si la suelto.

En la última caída de -40% de CD Projekt compré una buena posición. Sobrerreacción depresiva del mercado, en mi opinión.

Mi cartera:

CD projekt 10.7%

Adriatic 10%

BSM 5.5%

Call de CCL 0.7%

HESM 54.5%

REI 12.1%

WAF 10.5%

Liquidez: 0

Rentabilidad anualizada: 10%

En resumen, mi rentabilidad ha sido una mierda en comparación con el mercado y el nasdaq. Si tuviese liquidez miraría empresas turisticas oligopolisticas (CCL) o con poca deuda (Amadeus). Amadeus la veo cara y CCL tiene riesgo de ampliaciones. Todos es cuestión de analizar el mercado y buscar. Me veo muy concentrado en petróleo pero veo que las petroleras a pesar de haber subido el petróleo no han subido como deberían.

No tengo nada de tiempo porque estoy centrando mi tiempo y esfuerzos en mejorar mis condiciones laborales mediante una oposición de otro subgrupo mayor y de momento va bien la cosa. Por este motivo de no tener tiempo para estudiar empresas, quizás amplie BSM con lo que vaya ahorrando. Creo que puede irse desde 7$ a 12$ sin problema. Empresa de royalties muy bien gestionada a pesar de que la directiva apenas tiene acciones, pero han dedicado este año a sanear el balance. Tiene un potencial de upside bastante alto ya que solo explotan el 28% de sus activos. Quizás sean de mala calidad, es posible, pero si sigue subiendo el petróleo. Dan un buen dividendo, que en este foro gusta mucho, de 0.6$ . El dividendo puede doblarse sin ningún tipo de dudas. La mayor pega de esta empresa es que es una MLP y su tasa impositiva entre dividendo en origen y destino es del 41%. Es mi mayor recomendación de compra.

En la lista tengo muchas empresas que por desgracia no tengo tiempo de estudiar:

-Intel

-Amadeus

-Alguna minera de oro

-Alguna acerera

-Magic Software

-Fastly

-Clearfield

-FB

-Google

-Amazon

-Umanis

-Spotify

-Infotel

-Lemonade

-Fanny mae

-KHC

-Moodys

-Constellation software

Ojalá salga bien y tenga más tiempo de actualizar el hilo y leer libros de value investing y educación financiera. Os pido disculpas porque suelo tratar de analizar más en profundidad mis tesis, cosa que en este post no hago.

Me gustaría invertir en alguna acerera. La tesis es sencilla, la energía ni se crea ni se destruye, se transforma. La energia de los combustibles fosiles va a necesitar recorrer la red de distribución la cual no está preparada.

¿Alguna recomendación?

También me gustaría saber si alguna de las grandes tabacaleras está invirtiendo fuerte en cannabis. Los motivos de invertir en cannabis atraves del tabaco son los siguientes:

sinergias

Las tabacaleras tienen ingresos recurrentes

Las tabacaleras cotizan baratas

Las tabacaleras diversifican su fuente de ingresos. Muchas cannabicas solo tienen esa fuente de ingresos y ademas están caras.