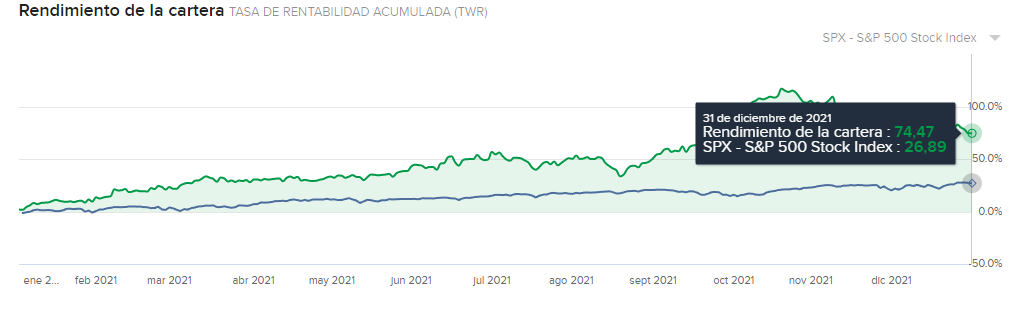

Feliz año 2022 a todos. Toca actualizar mi cartera para el año 2021. Un año magnífico en inversión que dudo bastante que se repita.

Rentabilidad 2021 TWR: 74.47%

Rentabilidad 2021 MWR: 76.68%

Rentabilidad desde octubre de 2019 TWR: 40.30%

Rentabilidad desde octubre de 2019 MWR: 89.45%

| Nombre empresa / Ticker |

Ticker |

NºAcciones |

Precio medio de compra en moneda de cotización |

Divisa cotización |

Cotización |

Variación Diaria en % |

Valor mercado en moneda local |

valor de mercado en € |

Pérdida o Ganancia en % |

Porcentaje en cartera |

Porcentaje en cartera |

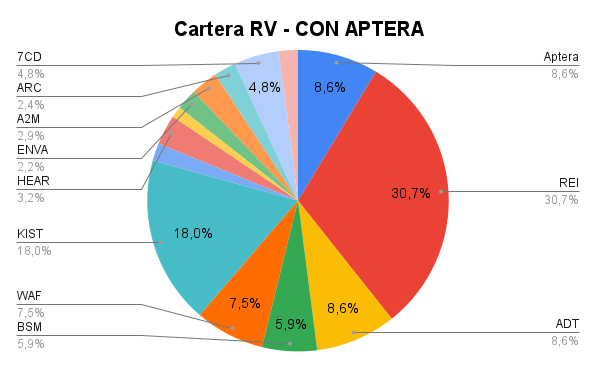

| APTERA |

Aptera |

3170 |

3.8 |

USD |

8,8 |

#N/A |

27896 |

24531,60292 |

88% |

– |

22,64% |

| Aptera we funder |

Aptera |

|

|

USD |

|

#N/A |

6662,5 |

5858,969188 |

|

– |

5,41% |

| Liquidez |

Liquidez |

0 |

1,00 |

EUR |

1 |

#N/A |

0 |

0 |

|

0,00% |

0,00% |

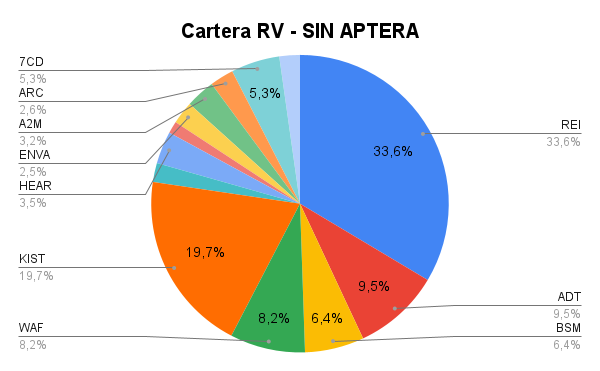

| Ring Energy Inc |

REI |

12600 |

1,34 |

USD |

2,28 |

0,44 |

28728 |

25263,25956 |

70,15% |

30,80% |

23,32% |

| Adriatic Metals PLC CHESS |

ASX:ADT |

3680 |

2,23 |

AUD |

2,45 |

0,41 |

9016 |

5761,390796 |

9,87% |

7,02% |

5,32% |

| West African Resources Ltd |

WAF |

9200 |

0,88 |

AUD |

1,32 |

0,76 |

12144 |

7760,240664 |

50,68% |

9,46% |

7,16% |

| Kistos PLC |

KIST |

5360 |

2,00 |

GBP |

4,1 |

-0,49 |

21976 |

26150,39535 |

104,61% |

31,88% |

24,14% |

| Turtle Beach Corp |

HEAR |

100 |

26,35 |

USD |

22,26 |

-2,02 |

2226 |

1957,53327 |

-15,52% |

2,39% |

1,81% |

| Yellow Pages Ltd |

TSE:Y |

100 |

13,26 |

CAD |

13,66 |

1,86 |

1366 |

951,6918194 |

3,02% |

1,16% |

0,88% |

| Enova International Inc |

ENVA |

65 |

35,25 |

USD |

40,96 |

1,01 |

2662,4 |

2341,301248 |

16,20% |

2,85% |

2,16% |

| A2 Milk Company Ltd |

A2M |

650 |

6,12 |

AUD |

5,46 |

-1,8 |

3549 |

2267,876657 |

-10,78% |

2,76% |

2,09% |

| ARC Document Solutions Inc |

ARC |

1100 |

2,36 |

USD |

3,5 |

0,86 |

3850 |

3385,67075 |

48,31% |

4,13% |

3,12% |

| Sprott Physical Uranium Trust |

U.UN |

85 |

17,57 |

CAD |

13,93 |

0,36 |

1184,05 |

824,9273051 |

-20,73% |

1,01% |

0,76% |

| Betsson AB |

BETS-B |

243 |

86,60 |

SEK |

54,65 |

3,8 |

13279,95 |

1290,415067 |

-36,89% |

1,57% |

1,19% |

| Navios Maritime Partners L.P. |

NMM |

185 |

23,73 |

USD |

25,09 |

2,87 |

4641,65 |

4081,843802 |

5,73% |

4,98% |

3,77% |

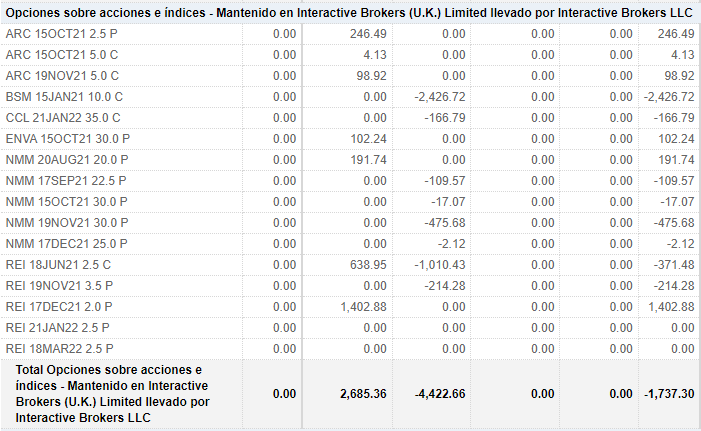

Opciones abiertas:

| REI 21JAN22 2.5 P |

-20 |

100 |

0.25126522 |

-502.53 |

|

|

|

|

| REI 18MAR22 2.5 P |

-40 |

100 |

0.4432642 |

-1,773.06 |

|

|

|

|

Valor acciones sin Aptera: 82035€

Valor acciones Con Aptera: 108344€

Deuda con mi madre: 19000€

NAV sin Aptera: 66035€

NAV con Aptera: 92344€

RENDIMIENTO

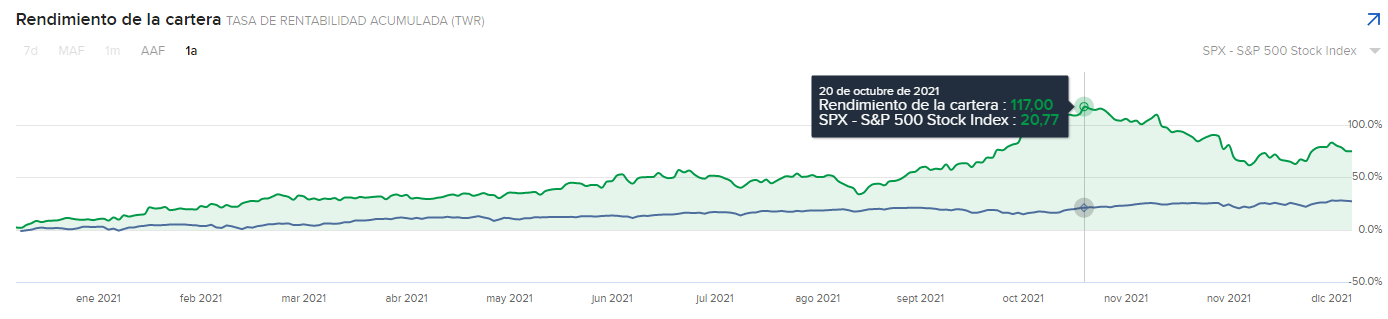

A pesar del pedazo año que he tenido, tuve un pico de rentabilidad de +100% durante septiembre-octubre por culpa de una de mis primeras posiciones, Ring Energy, que actualmente cotiza a 0.2 NAV aproximadamente, la cual pierde 2/3 de sus hedges esta semana, liberando 2/3 de su producción a spot y los cuales estaban lastrando el beneficio. Espero que catalice para marzo. La mitad de mi rentabilidad este año se la debo a Ring Energy y la otra mitad a Kistos (y por tanto a Momentum y a Pochoclo, que me insistió en que la echase un ojo ante mis negativas por no tener tiempo). Entre Kistos y REI sumo aproximadamente 23000€ de PyG no realizadas, que con el panorama energético en occidente obviamente no voy a vender a no ser que se disparen por encima de mi precio objetivo.

El pico de rentabilidad es algo que me ha sido fácil de gestionar debido a la convicción de cartera, las caídas no duelen porque piense que sea capital perdido. Las molestias psicológicas que he sentido es porque es rentabilidad que pierdo (la rentabilidad depende de dos factores, la revalorización y del tiempo en el que se haga). Es difícil de explicar, pero me jode bastante que el mercado no despierte ya y se de cuenta de lo que valen realmente esas acciones que por contra está lastrando mi rentabilidad. Duermo perfectamente por las noches y creo que es algo que alguien que no tenga convicción (por haber hecho la diligencia debida) podría soportar. Me castigo bastante porque cuando tuve el pico de rentabilidad me plante vender REI porque conozco su volatilidad y sabía que podía caer un -50% si bien no lo hice porque hubiese suponido vender a 0.4 NAV, haber pagado prácticamente un 10% de mi cartera en impuestos y porque no tengo la bolita de cristal… finalmente opté por no pagar impuestos y por tanto holdear, comiéndome un -50% en esa posición (la más grande de la cartera). Otra cosa que me afecta psicológicamente es tener un rendimiento peor que el de otros aunque el mio haya sido muy bueno. Supongo que nunca estaré contento con esto y que no me vale solo con batir al mercado, si no con estar en un percentil decente año tras año (lo cual es un putadón porque no es fácil)

En cuanto al resto de posiciones estoy bastante contento aunque alguna nos hayan tenido buen rendimiento:

A2M: Creo que va a ser un turnaround del COVID para cuando reabran el canal daigou y del cual dependen casi la mitad de sus ingresos. el canal daigou es básicamente una forma en la que los chinos compran productos en el extranjero que en China no están disponibles mediante un agente de compras. Si los desplazamientos están restringidos los agentes de compra también lo están y por tanto el revenue de A2M. Espero que el problema sea temporal y los chinos vuelvan a comprar en el canal daigou. Su función es exponerme a China (que no llevo nada) y tener algo de “growth” que llevo poco.

ADT: Exposición a metales preciosos. Tesis más que conocida por todos. Value.

ARC: Negocio sencillo. Fotocopias, venta de impresoras y un negocio en la nube que lo llevan ingenieros indios. Se dedican a generar mucha caja y veremos que van a hacer este año cuando les empiece a sobrar, ya que el negocio es algo mal y no tiene sentido reinvertir mucho en el. Aguantaré si retribuyen al accionista, si no lo hacen o alcanza mi precio objetivo, venderé. Value.

BETS.B: Empresa sueca de apuestas. Ha tenido un problema con el regulador holandés (el y más operadores como Leovegas) y se han quedado sin licencia por la nueva regulación hasta verano de 2022. -40% se ha comido en relación con una pérdida del revenue y está actualmente, descontando ese revenue a un EV/Net earnings = 9.53 . Otra cosa a vigilar es que el CEO, Lindwall, que heredó la empresa de su padre y la ha dirigido fenomenalmente va a retirarse y están buscando un nuevo CEO. Tiene un 1.2% de acciones y un 6% de los votos. Hay más accionistas mayortiarios, dos familias con un 10% de las acciones cada una. La sigo manteniendo en cartera hasta verano del 2022 y la considero growth.

ENVA: Sigue a PER 2-3. A seguir esperando un re-rating (aunque dudo que ocurra porque prestan a personas y empresas sub-prime) o que siga creciendo. Usura muy barata en USA y que crece bastante. Puede ser tanto growth como value.

HEAR: La tesis era surfear la ola de las navidades y las consolas de nueva generación. Esto se ha visto afectado por la crisis de los microchips, se esperan buenos resultados para el Q1 de 2022 pero no tan buenos como yo esperaba en un inicio, así que voy a esperar a esa fecha con la idea de que se revalorice esos días y vender. Growth.

Kistos: Hold. Da igual cuando lo leas. Value

NMM: A seguir surfeando la ola de los rates por la saturación de astilleros hasta 2023. Revisaré esta idea el año que viene por estas fechas en función de como estén los astilleros. Value.

U.UN: Un claro error de inversión. Me deje llevar por la ola de Sprott y que hiciese subir el precio spot del Uranio, cosa que no ha sido así. Seguramente venda en el Q1 junto con Hear. Lo que más me gusta es que está bastante descorrelacionada con el resto de posiciones

WAF: Mi exposición al oro en cartera. Sigue barata y me gusta mucho la idea de tener exposición al oro porque se descorrelaciona bastante con el resto de posiciones.

Y: Paginas amarillas. Si el magnament fuese algo espabilado cambiaría ya el nombre de la compañia para favorecer un re-rating. Sigue extremadamente barata (y perdiendo revenue). Posición parecida a ARC en la que será decisiva como invierten el FCF (que generan bastante). Este año ya tuvieron caja neta. Si no retribuyen al accionista venderé.

En cuanto a la cartera, para mi lo idea sería tener entre 8-10 posiciones lo más descorrelacionado posible entre ellas. Creo que llevo poco growth y trataré de aumentar algo de ello (siempre growth limpito). También me gustaría tomar posiciones en alguna empresa de calidad turística (¿Nagacorp?) porque creo que el fin de la pandemia está aquí gracias a Omicron. Voy a intentar también desconcentrar algo de USA y comprar algo en Japón y Europa y, en menor medida, China.

OPCIONES

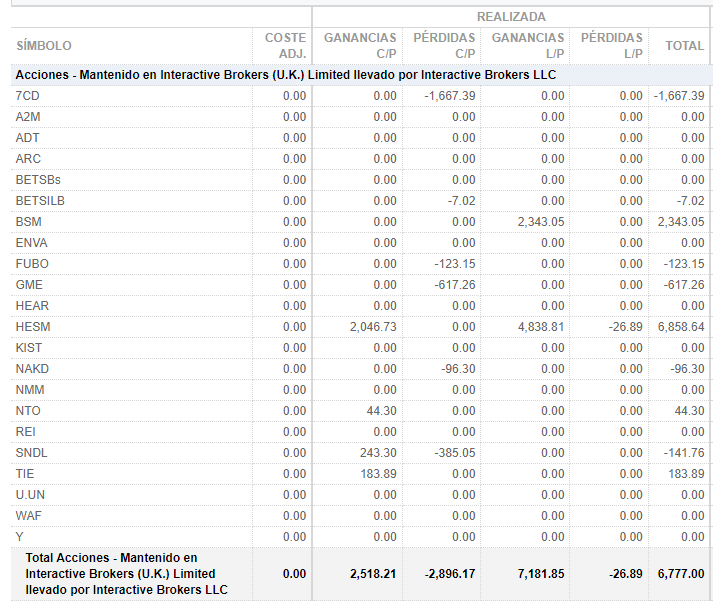

Pues como veis soy un maestro con las opciones, siendo el único imbécil que ha perdido dinero con NMM. En general, estoy contento con las opciones porque los 2426€ perdidos con BSM y los 166.79€ de CCL fueron unas calls compradas en 2020 (lección aprendida) que cerré en enero de 2021 por temas fiscales, sin contar esas opciones hubiese ganado 850€, lo cual no está mal. Principalmente me dedico a vender puts y calls (vendiendo calls cubiertas de ARC hice la mejor operación de todas) y alguna de las puts vendidas me las han ejecutado (REI 19 de noviembre) lo cual ha provocado que mi precio medio de REI se incremente y me cuente esas puts como pérdidas. Otro acierto que tuve fue vender puts para diciembre de REI en uno de los DIPs que me ha salvado bastante el año. Actualmente tengo un par de puts vendidas de REI de forma similar.

Aquí como cagada podría decirse que fue no vender calls de REI aprovechando su volatilidad cuando estaba a 4$, cosa que se me planteó por la cabeza (junto con vender). En este caso opté por no hacerlo porque sería vender opciones a NAV 0.4 y es algo que decidí hacer solo cuando llegue a mi precio objetivo. Tampoco es una cagada 100% porque no tengo la bolita de cristal.

OPERACIONES

Mi principal error de inversión fue CD Project. Proyecté bastante bien las ventas de Cyberbug 2077 y me daba un PER normalizado algo elevado. Debí haber salido cuando vi ese PER y tuve ocasión. La espero más abajo.

FUBO, GME y SNDL fueron intentos de hacer Paco Trading de mi grupo de telegram de confianza que no se volverán a repetir (me consta que el resto de usuarios hicieron pasta, pero yo no estoy preparado porque no tengo convicción).

Entre los errores con las opciones y los errores de trading casi suman 3K, que es el precio de ser bobo.

Que espero de 2022

Pues la verdad, espero poder controlar mis impulsos (que aunque creo que lo he hecho bastante bien he perdido casi 3K por ellos) y no repetir más veces mis errores.

En cuanto a deseos, me gustaría ser capaz de batir al mercado en un buen percentil (aunque entiendo lo difícil e improbable que es).

Feliz 2022 y que este os traiga buenas rentabilidades!!