Y consumo discrecional no te gusta.

1 me gusta

Suelen pagar poco ademas de que con mis circunstancias lo ciclico no me va mucho como ya has visto.

Consumo defensivo,utilities,salud y tabaco son mis principales posiciones y por consiguiente los principales pagadores.

Hasta el puesto 18 no encontramos ninguna fuera de esos sectores que es T.

S2

3 Me gusta

Bien diversifica desde luego, pero entiendo que para un retiro es mas idoneo que tener solo 15. Además al ser una cartera entiendo que ya años de rodaje es normal que se haya ampliado y añididos nuevas según iban presentando atractivo.

Enhorabuena

2 Me gusta

Desde luego que si y me costo asimilarlo pero 48 se me hace un poco largo y pesado sobre todo el seguimiento pero de momento quieto parado.

Empece en el 2014-2015 y en 2016 ya me puse en serio y he tenido cagadas de escandalo y tambien algun acierto…lo normal mas o menos jeje.

Las que aguante desde el principio que son unas cuantas estan en su mayoria con buenas plusvalias y las mas nuevas pues de todo un poco.

S2.

5 Me gusta

Estamos viviendo una epoca extraña y nueva que yo recuerde.

Si nos fijamos en los datos macro USA de hoy y otros pasados y futuros vemos que cuanto mejores son,mas castigo lleva la bolsa.

Ya,ya se que con estos datos la subida que se espera de la FED puede ser supersubida pero aun asi es paradojico lo que me lleva a pensar que si la economia el empleo y los beneficios empresariales aguantan medianamente bien en un futuro no muy lejano se puede disparar de nuevo.la RV americana.

Al menos ellos no sufren con la misma virulencia la crisis energetica cosa que en Europa nos va a llevar a la miseria mas absoluta.

Sigo largo en America.N. y el dolar jaja.

S2

5 Me gusta

Me he deshecho de mi posicion en AXA pues ya estaba harto del atraco fiscal al que me veia sometido todos los años ademas de tenerla en verde.

He cambiado todos los euros en libras y de momento aumento en Admiral G y tal vez antre en LEGEN y asi entre las dos hago una y reduzco un poco los riesgos.

Solo me queda BASF pero con muchas perdidas,si puedo este año me las quito con alguna ganancia que tengo pendiente y mando a t.p.c a Europa.

Me quedo con las nacionales y casi casi por obligacion.

El resto de Libras sin prisas.

S2

12 Me gusta

He comprado 1100 acciones de LGEN a 2,15 libras y 125 ADM a 18,50.

De momento me guardo el resto mas las que tenia ya cambiadas.

Una entrada mas en cada una de estas y posicion completada luego ya…veremos como se mueve la libra y el mercadillo.

S2

9 Me gusta

Compradas 7,000 acciones de LGEN a 2,15

4 Me gusta

Coño !!! pues podemos intercambiar el numero de acciones y quedamos igual jeje.

Lo que has comprado hoy es mas o manos lo que yo pienso meter entre ADM y LGEN para diversificar un poco el riesgo pues es un sector que no me va mucho pero no llevo nada despues de vender AXA.

Seguro que vash como ya dijo seguira repitiendo eso de que la echaremos para abajo jojo.(ADM)

S2

En LGEN con estas, ando sobre las 42k (con vision de largo plazo) y creo que salvo que baje la acción de 1 libra estoy bien servido.

Admiral?, En seguros ya estoy servido con Mapfre.

Sali de Linea Directa y mi exposición a Mapfre es ya demasiado grande como para pensar en otras aseguradoras, sean de donde sean. En ese sector estoy ya donde quiero estar.

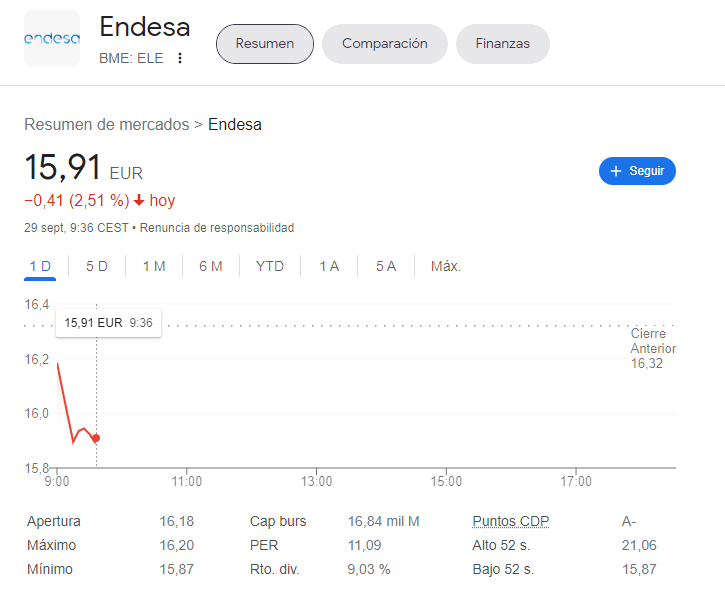

En España también estoy servido y solo si Endesa se acerca o baja de los 16 volvere a ampliar, pero puede que vendiendo algo según las noticias que tengamos de los cambios fiscales para ajustar mis dividendos a las tablas que finalmente se decidan.

Mi estrategia ahora es acumular cash en dólares en la cuenta americana de IBKR y esperar unos meses para ver que hacer con ello (o acciones growth pensando en el largo plazo o acciones DGI o acciones de alto dividendo). Dependera de como están las cosas en el primer trimestre del 2023 y de cuales son las noticias de Montero de donde van a poner la subida del tipo en los ingresos derivados del capital.

3 Me gusta

400 acciones compradas a un precio de 15,84

Dicho y hecho

Si baja de los 15,50 hare otra compra

4 Me gusta

Pues a mi cuando se me acabe el cash que me queda pocas compras hare ya.

Por eso me cuesta tanto darle al botoncito cosa que antes los billetes quemaban en la cuenta tanto como al bueno de rubifen.

Solo quiero dividendos,muchos dividendos jeje.

S2

3 Me gusta

Pues Endesa no es una mala fuente de dividendos a dia de hoy. 7,5% a los precios actuales y con el Plan Estratégico subiendo a 8% casi en los próximos años. Y en Euros (nada de riesgos de FX)

2 Me gusta

El problema es que ya llevo del ibex IBE,ENG,REE,REP y ya van a ser muchas utilitis-energeticas.

Llevo SO,PNW,ED,NG en las foraneas y a pesar de que el sector me gusta creo que me conviene diversificar pero ya lo he tenido en cuenta,no te creas.

S2

pd. nunca es tarde…

3 Me gusta

Buen punto.

Todo tiene un limite. En mi caso el peso en cartera es de 7,86% y el 7,64% de los dividendos futuros…con lo que se acerca el limite de los huevos en esa cesta.

2 Me gusta

Ahí el problema es si el plan estratégico se cumplirá o no. De la propia Endesa:

“Por otro lado, las condiciones financieras en los mercados internacionales plantean un reto para la situación económica de ENDESA debido al impacto que podría tener en su negocio el nivel de endeudamiento público, las reducidas tasas de crecimiento, la calificación de los bonos soberanos en el entorno internacional y, en particular, en los países de la Eurozona, y las medidas de expansión monetaria en el mercado de crédito. La evolución en cualquiera de estos factores podría condicionar el acceso de ENDESA a los mercados de capitales y las condiciones en las que obtiene esta financiación, afectando, consecuentemente, a su negocio, sus resultados, su situación financiera y sus flujos de caja.”

1 me gusta

Cierto, como cualquier empresa que tenga deuda. Depende de a que precio la tienes, si es fija o variable, la duración de la misma, si el gobierno te sube los impuestos o no, si regula los precios de generación o distribución, etc, etc.

Eso no es Endesa, es todo el sector de Utilities.

A mi el hecho de que pertenezca al grupo Enel me genera mas tranquilidad que otras (porque siempre hay un contrapeso politico de Italia en Europa, porque Enel puede prestarle dinero o inyectárselo y porque Enel ve a Endesa como una vaca lechera que solo se puede exprimir con buenos dividendos y generación de caja a medio y largo plazo).

Ese disclaimer es el típico disclaimer que podrías poner en cualquier Plan Estratégico de cualquier empresa en cualquier sector.

Mi plan se cumple salvo que cambien los mercados, cambien las políticas regulatorias, cambien las condiciones del crédito, o cambien las preferencias del consumidor… ![]() . Unos lo ponen como caveat otros no. No creo que haga diferencia

. Unos lo ponen como caveat otros no. No creo que haga diferencia

Bueno, yo creo que afecta a cualquiera, pero desde luego no de la misma manera. No creo que sea lo mismo si una empresa opera en múltiples países a que dependa exclusivamente de uno que, precisamente, no tiene sus finanzas muy saneadas y las perspectivas de financiación en cuanto el BCE deje de cortar el grifo (que parece ser ya) son poco halagüeñas.

2 Me gusta

Ahi te doy la razón, Es mas riesgoso que tus ingresos vengan de un solo país y hay que tenerlo en cuenta.

En mi caso personal me consuelo o lo compenso pensando que tienen un producto absolutamente necesario del que no se puede prescindir (riesgo macro menor al ciclo actual): que estamos en la Unión Europea lo que limita lo que el gobierno pueda hacer: y que pertenece a una de las grandes multinacionales del sector (estratégico por cierto) que pertenece a un país que también es relevante a la hora de tomar decisiones en la EU. Esta claro que al final uno busca paz mental encontrando los argumentos que compran dicha paz ![]()

Así que te doy la razón en que estar en un solo mercado el riesgo es mayor (Enel tendría menor riesgo en ese sentido) pero bajo mi punto de vista el conjunto de riesgos es menor que cualquier otra empresa diversificada en otro sector…, siempre hablando de las condiciones actuales.

Dicho eso muy cierto que tiene mas riesgo que Iberdrola por poner un ejemplo, por ponerlo en el contexto del sector y apoyando tus argumentos de concentración geográfica y por eso tiene que pagar mas dividendos que Iberdrola.

Al final es un trade off entre riesgo recompensa y cada uno valora donde le compensa.

Yo llevo las dos y Endesa dobla a Iberdrola en mi cartera porque creo que compensa el riesgo-beneficio, aunque si Iberdrola bajara a 8 (ahi las compre yo) mi ecuación probablemente cambiaria.

De hecho debe ser porque me estoy haciendo viejo y segurata con el dinero, pero si Iberdrola se pone a precio (Div mayor al 5% o 5,5%) que es un precio entre 8 a 8,5 aproximadamente, incrementaría peso en Iberdrola sin dudarlo e incluso estaría dispuesto a sacrificar algo de Enagas o incluso Mapfre bajando mi Yield medio en aras de una mayor seguridad en los pagos futuros.

En cualquier caso, ahora mas que la crisis, lo que mas me preocupa es la deriva fiscal que lleva nuestro querido gobierno y aunque soy no residente como mi objetivo es volver pronto tendré que pensar en como poner orden a lo que tanto me ha costado construir y ganar para que no le metan mano tan fácilmente. Siempre tengo la opción de no volver…, pero aun sigo pensando que no hay mejor sitio para vivir en el mundo que mi querida Malaga.

9 Me gusta