Yo personalmente si el ISIN ha cambiado pondría una C a las viejas y las crearía de nuevo con A y el ISIN actualizado (total, solo es para que “sepan” lo que tienes en el extranjero, no te van a mirar las ganancias/pérdidas)

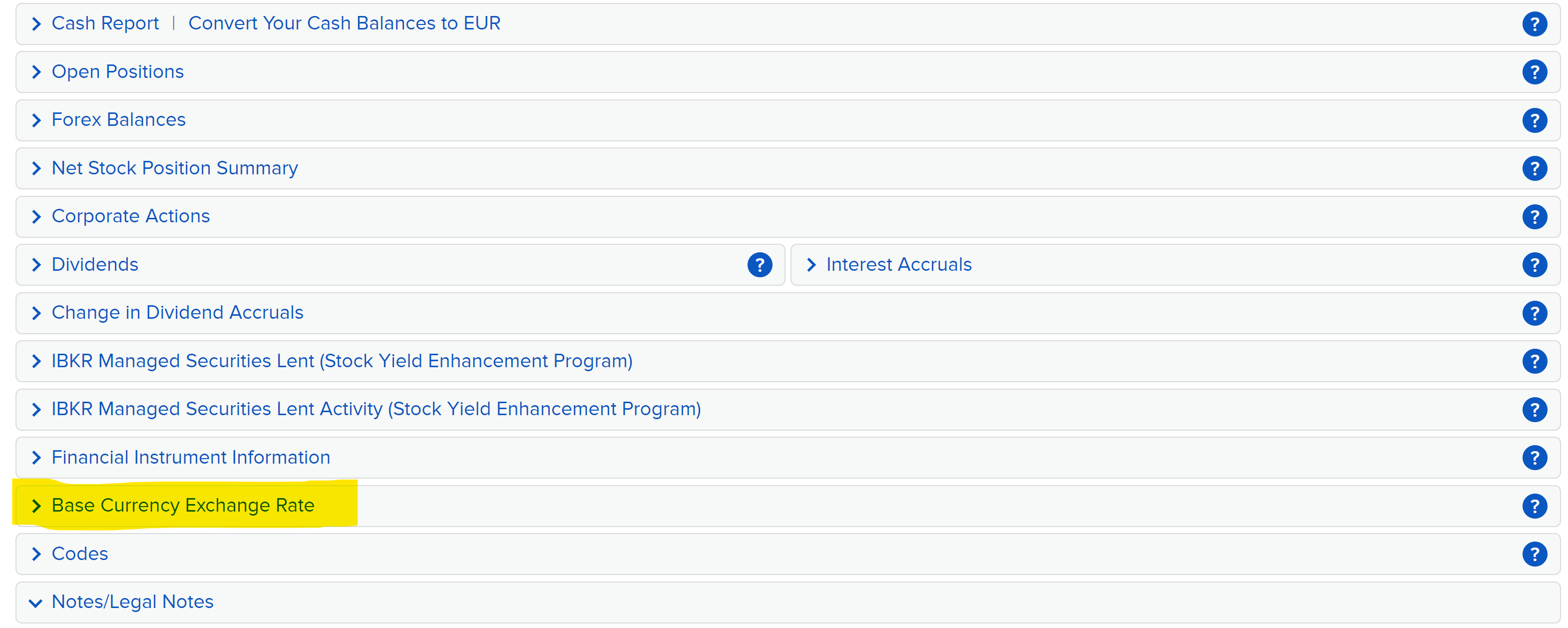

Buenas! Es el primer año que haré el 720. Trabajo con IB. Me podéis decir cómo saco mis posiciones a 31/12/22? Tiene tantos informes posibles…

Informes y poner fecha a 30 diciembre de 2022 y te saldrán las posiciones abiertas y el valor.

Mmm…me aparece “extractos”. Tu respuesta no es todo lo precisa que mi incompetencia requiere ![]()

1 me gusta

Ves a actividad y ahí pones la fecha 30 dic 22.

1 me gusta

También puedes crear un informe flex con el campo ‘posiciones abiertas’, elegir formato y ejecutarlo hasta fecha última del año. Te lo descargas y yo lo que hago es importarlo al excel y de ahí al 720.

1 me gusta

Buenas

Una dudilla de ultima hora

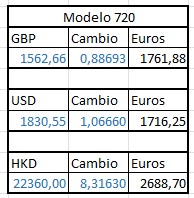

Que cambio USD/EUR usais para los calculos del 720?

En el caso de Degiro uso el que me da el propio broker en el informe y no me complico con calculos

Y con IB como no dan pues toca calcularlos

En mi tipico Exel uso el que me da en Yahoo, pero no se si seria mejor usar el del BCE

Muchas gracias y un saludo

El del BCE para todo.

3 Me gusta

Sí, pero los tipos de cambio de IB son bastante diferentes ya que son de Reuters a las 16 h ET.

1 me gusta

Buenos días, se nota que se anima este hilo en estas fechas.

Un amigo me ha pedido ayuda con el 720, expongo su caso:

Tiene en un broker UE que no informa a hacienda 12k pero con 200 “líneas”, además de unos 40k en una cuenta UE que tampoco informa y otros 20k en una cuenta USA.

Por tema de desconfianza con que el día de mañana quiebre el Estado y pasen el cazo no quiere, si puede evitarlo, informar de la cuenta, aunque las acciones y fondos del broker no le importan.

Por lo tanto hay varias opciones:

a) Declarar todo.

b) No declarar nada (como lo sancionen por cada dato no le queda ni para pipas).

c) Declarar solo lo del broker, y dejar la cuenta sin declarar. No sé si al omitir una línea sólo sería una multa pequeña, en la página de la AEAT no lo deja claro sin tener que ir de ley en ley.

Por otro lado está analizando si en 2021 tenía obligación (no declaró)… si lo hace fuera de plazo y le cascan 100 euros por dato igual hace balconing.

La cuenta y las acciones están en diferentes “canastas” por lo que no necesita declarar.

Cada uno de los tres bloques de bienes, constituye una obligación de información diferente, pero las tres obligaciones de información se articulan a través de un mismo modelo informativo. De este modo las tres obligaciones de información se cumplirían cumplimentando el Modelo 720 informando de todos los bienes y derechos respecto a los que exista obligación de informar.

Normativa: Cada uno de los bloques de información siguientes, constituye una obligación de información diferente:

- Cuentas en entidades financieras situadas en el extranjero. Esta obligación de información se regula en el artículo 42 bis del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por RD 1065/2007, de 27 de julio. (En el Modelo 720 se corresponde con el valor de la “Clave tipo de bien o derecho” “C”).

- Valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero. Esta obligación de información se regula en el artículo 42 ter del citado Reglamento General aprobado por el RD 1065/2007, de 27 de julio. (En el Modelo 720 se corresponde con los valores del campo “Clave tipo de bien o derecho”, “V”, “I” y “S”).

- Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero. Esta obligación de información se regula en el artículo 54 bis del Reglamento General aprobado por el RD 1065/2007, de 27 de julio. (En el Modelo 720 se corresponde con el valor de la “Clave tipo de bien o derecho” “B”)

1 me gusta

Cierto, edito porque me informa de otra cuenta fuera de la UE y con eso ya pasa de 50k solo en cuentas. Gracias @Baldpacker

Entonces si, necesita declarar las cuentas (pero no las 200 lineas con el Broker)

1 me gusta

El del BCE del día 31/12

Gracias por tu respuesta.

Pero también me refiero a la fecha de las ventas que podría ser otra distinta al 31-12

Supongo que la respuesta es la misma pero con otra fecha en el BCE

Pero menudo lio para encontrar los cambios de moneda en el BCE jejeje

Gracias y un saludo

Cambios BCE a 30/12/2022 el 31 fue sábado:

1 me gusta

Tan fácil como no poner ventas en el modelo ![]()

1 me gusta

oanda.com/currency-conve

En esta página se pueden hacer los cambios de divisas.

1 me gusta

No. Mejor el BCE.

Puede descargar el “Time Series” desde está página con todos los días: Euro foreign exchange reference rates

2 Me gusta