No debe ser tan claro eso. Los etfs sufren retenciones en origen en la mayoría de los casos. Otra cosa es que los dividendos que te reparten ya no sufren retención en origen.

Creo que en el caso de Suiza con un peso taaaan alto de 4-5 empresas es mejor comprar las empresas directamente y al menos puedes compensar en el IRPF el 15%.

Tras unas semanas analizando algunos ETF, he hecho esta pequeña selección para hacer un vuelco radical a mi cartera. (a día de hoy el 95% de mis inversiones son IBEX y quiero que pasen a ponderar no mas del 10%). Mi intención es conformar una cartera conservadora de largo plazo.¿Qué opinión tenéis sobre los siguientes ETF?

A continuación pongo la lista con el % que ponderarían en mi cartera.

iShares Global Water UCITS ETF (14%)

SPDR S&P US Dividend Aristocrats UCITS ETF (9%)

SPDR S&P Pan Asia Dividend Aristocrats UCITS ETF (9%)

iShares Automation & Robotics UCITS ETF (16%)

Vanguard FTSE Emerging Markets UCITS ETF (9%)

Vanguard FTSE All-World UCITS ETF (9%)

Think Global Real Estate UCITS ETF (9%)

SPDR S&P 500 UCITS ETF (25)

Si alguien tiene alguno de estos ETF. ¿Podría comentar su experiencia con ellos?

3 Me gusta

Parte de mi estrategia funciona así ![]()

Yo no renunciaría a los dividendos españoles, hay buenas empresas, REE y Enagas lo son indiscutiblemente: REE lleva 20 años de dividendos crecientes y Enagas 14.

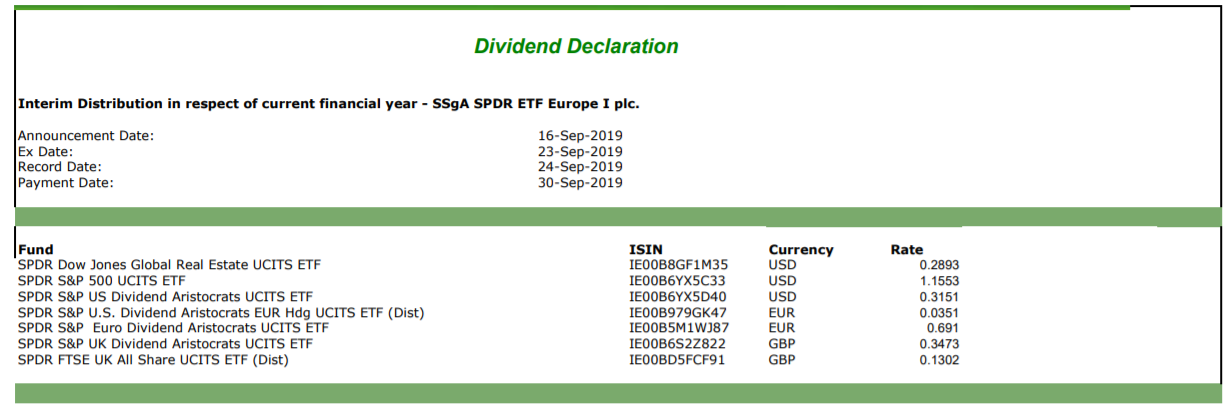

Si vas a este tipo de estrategia el SPDR S&P US Dividend Aristocrats es un must, el índice es más creciente que el propio S&P500 y los dividendos son crecientes.

El otro clásico pero que no veo en tu lista es el equivalente de la zona Euro, el SPDR S&P Euro Dividend Aristocrats.

Aviso que el iShares Automation & Robotics UCITS ETF no entrega dividendos.

Cuidado con los aristócratas con monedas no-euro, porque el dividendo creciente puede no serlo en nuestra moneda, caso del Pan-Asia (ver aquí) o del UK (ver aquí)

El de los aristócratas del dividendo UK es brutal porque los dividendos son decrecientes en los últimos años, yo le cambiaría el nombre a “plebeyos del dividendo” ![]()

El Global Water me ha parecido muy interesante y me lo miraré como candidato en mi cartera.

1 me gusta

El el SPDR S&P Euro Dividend Aristocrats. Lo tengo incluido como el primero de la lista “reserva” y no descarto finalmente entrar en él.

por mi edad (32 años), estoy buscando aumentar el valor de la cartera por encima de altos dividendos, sin dejar de lado ETF que históricamente se revalorizan aumentando dividendos.

El Global water y robótica, en mi humilde opinión, creo que se revalorizarán bastante en el futuro ya que, solamente hablando desde el sentido común de la vida misma, el mundo tiende a mayor automatización y a menor oferta de agua dulce (Cambio climático).

y este me gusta mucho:

Amundi STOXX Global Artificial Intelligence UCITS ETF ©

pero tiene muy poco patrimonio y eso me tira algo para atrás. (¿Consideras un patrimonio pequeño como un problema?)

1 me gusta

Yo era un convencido de esta estrategia y tenía decidido ir virando toda la cartera a etfs de reparto pero el tema de las retenciones en origen que sufren los etfs cuando reciben los dividendos me hecha para atrás.

1 me gusta

hasta donde tengo entendido los ETf UCITS no tienen retención de origen. Vamos, que a efectos de distribución de dividendos se comportan como títulos de empresas españolas.

Básicamente este punto hizo que empezara a analizar los ETF UCITS

La cosa no es tan sencilla. El ser ucits hace que cuando el etf te paga dividendos no te retengan en origen pero otra cosa es las retenciones que soporta el etf cuando recibe dividendos de las empresas en las que invierte; y no suelen ser cero ni fácil de encontrar la información.

Un saludo.

1 me gusta

ahi me has pillado…

por eso me centro mas en ETF que se caracterizan o han caracterizado en la revalorización, mas que en la distribución de dividendos

Hola!

Ma incorporo a este hilo de ETFs…mi cartera se basa en acciones de empresas con alto RPD, y siempre he querido tener ETFs que lleven aquellas empresas que no tengo por dobles imposiciones altas, mercados “alejados”, vease japon, canada,ect.

La cosa es que no encuentro ningun ETF que:

- tenga alto RPD (+4%)

- sea contratable en españa (degiro,ing…)

- y aquí esta la trampa: que ese ETF que de +4% de rpd, no sea de empresas ‘desconocidas’.

Es decir, busco un ETF por ejemplo:

de empresas asiaticas, que lleve las tencen, IQUY, baidu, xiaomi, ect, y que de +4% de rpd.

o empresas europeas que lleve empresas tipo danone, nestle, BMW, ect., y que de +4% de rpd

o empresas americanas con amazon, starbucks, ect, con ese +4%

… Y NO busco:

ETFs europeos como el SPDR S&P Euro Dividend Aristocrats, que lleva como principales posiciones: Energias de Portugal, Munchener Ruckversicherungs, Enagas SA, Hera SpA, ERG SPA, Fraport AG, Konecranes Oyj… y solo da un 3,86%

o ETF asiaticos como el SPDR S&P Pan Asia Dividend Aristocrats, que lleva: Phison Electronics ,PCCW Ltd,Micro-Star International,The Wharf ,Mirvac Group…

o el SPDR S&P US Dividend Aristocrats, que lleva buenas empresas (ibm, exxon, abbvie…) pero que da un raquitico 2,29%

(perdon por el rollo)

sabéis de algún ETF que se ajuste a lo que busco?

Muchas gracias!

RPD de algunas de esas empresas que citas: Amazon 0%, Sbux 1.85%, Xiaomi 0%, tencent 0%, baidu creo que 0%… difícil conseguir ese 4% de RDP, quizás en Europa te sea algo más fácil.

2 Me gusta

hola!

gracias por la respuesta…esas empresas las puse a modo ejemplo, para dar a entender a que me referia con ‘conocidas’: efectivamente, amazon tiene una rpd de 0%…quiza deberia haber mencionado empresas USA con un rpd mayor, tipo KO, AMGN, TGT, HBI, T , MO, F…e igualmente con europeas tipo ETR:BMW3 AMS:AGN,ETR:CON,EPA:ML,AMS:AD,AMS:UNA,EPA:VIE…

Los ETFs UCITS tal como comentais sólo retienen en destino y no en origen pero eso no les libra de que al propio ETF le hagan las retenciones en destino según el acuerdo entre paises.

Aunque después recupere esa 1ª retención, nosotros no podemos hacerlo.

Ejemplo. Nosotros por nuestra cuenta compramos acciones en Alemania (Allianz, BMW, Henkel,…). A la hora de cobrar el dividendo primero nos retendrán en origen un 26,75% (fisco alemán) y despuén un 19% en destino (fisco español). Posteriormente vía declaración de la renta podremos recuperar el 15% de origen que es el límite del convenio. El 11,75% que perdemos podemos intentar recuperarlo pero (si lo conseguimos) nos va a costar tiempo y dinero por lo que en la mayoría de las ocasiones no vale la pena.

Si en cambio compramos esas acciones alemanas a través de un ETF de reparto UCITS domiciliado en Irlanda, a ese ETF le van a practicar también la retención del 26,75%. Posiblemente ellos si recuperan el exceso (el 11,75% de más respeto al 15%) y a la hora de repartirnos en dividendo sólo nos aplicarán el 19% de España. No tengo claro si ese 11,75% lo recuperan antes o después de repartir el dividendo por lo que no sé si nos beneficiamos pero lo que es seguro es que el 15% en origen lo perdemos ya que la única forma de hacerlo es vía renta. Como el ETF aún a pesar de haber sufrido esa retención no nos la aplica pues no tenemos la posibilidad de recuperarlo.

Resumiendo, en un ETF UCITS de reparto la retención en origen que sufre el ETF (aunque este la recupere posteriormente) nosotros la perdemos.

Yo me plantee entrar en acciones suizas con el ETF que comentais. Al averiguar esto dejó de ser atractivo.

8 Me gusta

Pero tampoco debe ser tan igual siempre. Por ejemplo un etf sobre el sp500 pero domiciliado en usa no tiene retención en origen. Claro no será ucits, te retendrian un 15% en origen recuperable vía IRPF y un 19 en destino.

Sí, pero el caso es que ese tipo de ETF (el VIG por ejemplo) no puedes contratarlo por normativa.

2 Me gusta

Había algo de comprarlo vía opciones, ¿no?

Y q pasa con ese dinero.

En los fondos es lo mismo, les cobran todas las retenciones en origen y destino, pero recuperan lo q pueden recuperar, todo lo q pasa del 15% en Alemania, Francia, etc

Y ese dinero pasa a patrimonio del fondo. Entiendo q en ETFs ocurre lo mismo. No se puede perder ese dinero, no nos lo pagan directamente pero si indirectamente incrementando el patrimonio del fondo y posteriormente via VL… No puede ir “a manos de alguien”.

Según entiendo yo ese dinero no va a manos de nadie en particular sino a las haciendas de origen.

1 me gusta

Yo lo veo de la siguiente forma, desde Alemania nos retienen un 26%,a los fondos y a nosotros, y recuperamos el 15% vía declaración, y el fondo imagino q vía sociedades.

Ese 11% q nosotros no recuperamos de una o dos acciones por lo complicado q es, imaginate un fondo q tiene un 5% del patrimonio en Alemania. Esa cantidad q recupera siguen siendo dividendos. Después de las cuentas con Hacienda, imagino q la cantidad q Le sobre seguirá contabilizada como ingresos por dividendos.

Por eso decía q pasaba a patrimonio del fondo.