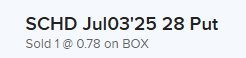

Pues al final me he animado y hace tres días vendí una put de SCHD que me ha entrado hoy, strike a 28 USD.

La intención no era ganar dinero con la opción sino simplemente comprar un ETF que no se puede comprar de otra forma si eres europeo.

No obstante me he puesto a hacer los cálculos y me salen así:

He cobrado una prima de 78 USD y a la opción solo le quedaban 3 días para vencer.

Cada opción son 100 partcipaciones, como el strike es a 28 USD he tenido que apartar en un cajón 2800 USD durante estos tres días.

Por lo tanto 78/(2800) = 2.786% de prima durante estos tres días, anualizado esto me da un 339%, lo cual me parece una barbaridad, tan chollo que me pregunto si estoy calculando algo mal.

¿Qué me estoy perdiendo aquí?

P.D. así que abro posición en SCHD y ya no puedo decir que nunca he invertido en opciones

Hola! Creo que falta un tema importante… has comprado 100 acciones a 28/acción que cotizan ahora mismo a 27.33. Por lo que la ganancia (suponiendo que vendas ahora) sería de 0.08/acción realmente

En mi corto recorrido con opciones… parecen dinero fácil pero no lo es tanto!

Como ya te han contestado, estas vendiendo “in the money”, si solo quedan 3 días, la prima que estas cobrando es esencialmente la diferencia entre la cotización actual del subyacente y el strike de la opción. Por simplificar, de los 78$ unos 70$ se deben a que SCHD cotiza a 27,3$ y los otros 8$ es el “valor temporal” que estarías cobrando por haber vendido la opción.

Puedes calcular la rentabilidad como te de la gana, pero en este caso concreto, teniendo en cuenta el vencimiento tan cercano de la opción quizá sea mas correcto extraer la parte de la prima que es pura diferencia cotización-strike, por lo que “estarías ganando” 8$ en realidad que anualizado será como un 30% teniendo en cuenta también las comisiones que hayas pagado.

Aunque te pueda parecer un resultado abultado en porcentaje, es una operación que no tiene mucho sentido analizar si ibas buscando ganar una prima. Esencialmente estas comprando 100 acciones del ETF al contado.

Mi intención era comprar SCHD al contado, vendí la PUT porque no hay otra forma de comprarlo.

Vendí la PUT a 28 USD y me pagaron 78 USD por los 2800 USD que guardé en un cajón hasta que expirase la opción en 3 días. Esto es un 338% anualizado, una salvajada.

En el momento de vender la opción el SCHD cotizaba a 27.33 USD. La prima refleja la diferencia de 27.33 a 28, es decir 67 USD.

Pero aquí pueden pasar dos cosas:

La opción no se ejecuta: ganas un 338% anualizado.

La opción se ejecuta: compras 100 SCHD por 2800 USD, o sea pagas 67 USD de más pero la prima es de 78 USD, con lo cual ganas 11 USD, un 48% anualizado. Y encima has logrado el objetivo de comprar esas 100 SCHD.

¿Hay alguna forma de ver en IBKR a qué precio exacto cotizaba el SCHD al vender la PUT? Porque la clave de la rentabilidad exacta de esa opción está aquí.

Pero, para que sirven esos cálculos? Es como si compras hoy repsol a 10€, lo vendes mañana a 10,10€ y te pones a echar cuentas, anaulizar… Incluso puedes llegar a la conclusión de que haciendo eso más veces eres IF

Si esa era tu intención, bien. Es básicamente lo que estas haciendo con esta operación.

Te lo mejoro… podrías haber vendido el strike 29 en vez del 28, seguramente habrías cobrado una prima de unos 172$, más de un 720% anualizado !!!

¿Pero que cambia si lo analizas seriamente?

Con las opciones se pueden hacer muchas estrategias diferentes. Quien solo hace venta PUTs, suele estar buscando ganar la parte de la prima que se corresponde con la volatilidad y el tiempo. Ambas partes son despreciables en la operación que has planteado, en comparación con la diferencia cotización-strike, al momento de su ejecución. Querer analizar si son 7, 8 o 10 $ respecto al total de la prima, es un ejercicio estéril, porque es una diferencia que puede estar comprendida incluso en la propia horquilla de bid-ask.

Me recuerda a cuando el BolsaZone decía que conseguía rentabilidades anualizadas del 2000 mil % porque analizaba las operaciones que hacía intradía

Al margen de eso, gran compra @Siroquen , bienvenido al club . Yo también una puta para el 18 de julio, pero la pillé en su día a 23$. A ver si con suerte me ejecutan también

Te esta liando un poco… si vendes “out of the money” (es decir en tu ejemplo, si hubieses vendido el strike 27 cuando el ETF cotizaba a 27,3$), estas vendiendo volatilidad y tiempo. Y ahí si tiene sentido que hagas esos cálculos de rentabilidad que estabas planteando.

Comprar acciones vendiendo PUTs como alternativa a comprarlas al contado, es una practica con cierto sentido, sobre todo cuando quedan pocos días para el vencimiento y vendes un strike cercano a la cotizacion actual. Es mas probable que salgas ganando algo, aunque sea poco, si vendes la PUT que si compras las acciones directamente. Salvo en acciones que tengan una volatilidad muy alta, ahi estas asumiendo un riesgo mayor operando de esta manera.

En tu operacion, practicamente te has asegurado la asignación del contrato. No es que hayas hecho ninguna estupidez, simplemente debes ser consciente de lo que estabas haciendo (comprar al contado) y no andar haciéndote pajas mentales sobre la rentabilidad de la operación, que no era el objetivo inicial que te habías puesto.

¿Y por 10$ te vale la pena toda esa movida? No se, yo estoy estudiandome las opciones e intentando entenderlas pero la verdad es que hay cuentas que se hace la gente que yo no se si de verdad valen la pena. Será un 338% anualizado por ejemplo pero realmente estamos hablando de 10$. No se …

Es un 338% si fueras capaz de repetirlo continuamente 365 dias

Son matematicas “javizone”

Imagina la rentabilidad del que echa un euro a la primitiva y pilla el bote de 20 millones

Me empieza a entrar la curiosidad por el mercado de INDIA y para empezar podría estar bien hacerlo vía ETF. De momento he visto algunos de acumulación pero a mí me gustan más los de distribución.

He mirado la evolución de la rupia india INR en € y…cágate lorito. Es una auténtica bola de billar bajando por una pista de esquí.

En Octubre’04 1 rupia costaba 0,017 € y ahora vale 0,0099 €

Desde Enero’25 la rupia lleva una caída del 10 %

Aunque también es cierto que desde 1/01/25

El HKD lleva una caída de casi el 9 %

El $ lleva una caída de casi el 12 %

El JPY lleva una cotización irregular pero de todas formas lleva una caída de casi el 5 %

Parece ser que es el tan denostado € el que se está revalorizando. Ó sea, mejor momento para comprar y peor, si es que no se corrige la trayectoria de las cotizaciones, para los dividendos.

No, no lo puedes comprar directamente ni en brokers españoles ni extranjeros. La única forma de comprarlo si resides en España es mediante la compraventa de opciones en brokers extranjeros como IBKR.

Este lo llevo yo, mi favorito a día de hoy. Me gusta mucho SCHY pero pasa lo mismo que con SCHD.