En teoria, no tengo ni idea, aqui deberian entrar las retenciones sobre dividendos no recuperadas, en la categoria impuestos.

Amén hermano.

5 Me gusta

Esto es lo que no me mola de los fondos de

Inversión :

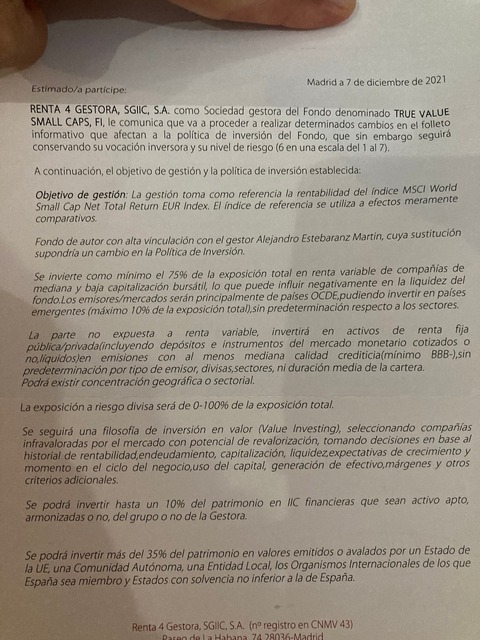

Que te llegan cartas diciendo que cambian un montón de cosas que no entiendes y que el gestor puede hacer e invertir en lo que le salga de los webs……: sobre True Value small caps

En esa carta dice:

Conforme a lo previsto en la normativa vigente, al carecer el Fondo de comisión de reembolso, los participes tienen derecho de información...

y después:

Si usted decide no reembolsar, manteniendo su inversión, está aceptando continuar como partícipe del fondo con las modificaciones anteriormente descritas.

Pero el fondo si que tiene una comisión de reembolso antes de los tres años, que todo el mundo debemos cumplir al tener el fondo menos de tres años. ¿Esto significa que al cambiar la condiciones lo podemos reembolsar sin pagar esa comisión?

Me gusta la creatividad.

Ojalá pudiera hacerlo. Si confías en él, sería lo mejor. Tienen una muy buena idea de inversión y no se pueden pasar mucho del 10% en cartera, si les dejarán “libres” igual mejoraban (menos la panadería).

También es cierto que si inviertes en 11 acciones el 9,09% y todas suben mucho, los % se mantendrán y podrás mantener sin vender a pesar de subir mucho.

Lo dicho, mejor libertad de movimientos. Yo firmo un papel de que entiendo las problemáticas y agua y ajo. Lo que viene siendo hacerse cargo de tus decisiones. Eso tan poco común hoy en día.

3 Me gusta

Los que invertís habitualmente en fondos ya lo sabréis de sobra, pero siempre es bueno recordarlo

LA IMPORTANCIA DE LA RATIO DE SHARPE A LA HORA DE SELECCIONAR FONDOS

Javier J. Trullols Fernández 28 de mayo de 2013

Imagen cedida

Tiempo lectura: 3 min.

Existen cinco variables esenciales a la hora de analizar y valorar un fondo de inversión: alpha, beta, coeficiente de determinación, desviación estándar y el más importante, el ratio de Sharpe. El ratio de Sharpe o índice de Sharpe se define como la relación existente entre el beneficio adicional de un fondo de inversión, medido como la diferencia entre la rentabilidad del fondo en concreto y la de un activo sin riesgo, y su volatilidad, medida como su desviación típica.

Entendemos como activo sin riesgo la rentabilidad de la deuda pública a corto plazo emitida por gobiernos y empresas del area geográfica que más se asimile a los activos en los que invierte el fondo. El ratio de Sharpe expresa la rentablidad obtenida por cada unidad de riesgo soportado por el fondo. El ratio de Sharpe fue creado por el Premio Nobel William Sharpe, graduado en la Universidad (IV League) de Stanford en Estados Unidos.

Del valor numérico del ratio de Sharpe podemos extraer algunas conclusiones. En términos de rentabilidad, mientras mayor sea el índice de Sharpe, mejor es la rentabilidad del fondo comparado directamente a la cantidad de riesgo que se ha asumido en la inversion. Si el índice o ratio de Sharpe es negativo, indica un rendimiento inferior a la rentabilidad sin riesgo. Todo ratio de Sharpe inferior a uno significa que el rendimiento del activo es inferior al riesgo que estamos asumiendo al invertir en un activo determinado. Cuando la volatilidad del fondo de inversión es grande, asumimos más riesgo y por ende el ratio de Sharpe será menor, a no ser que el rendimiento del fondo en concreto compense esa mayor rentabilidad.

Su importancia

Utilizamos el índice de Sharpe para mostrar hasta qué punto el inversor está dispuesto a asumir riesgo para obtener un mayor retorno a su inversion (ROI). Un error muy frecuente a la hora de elegir un fondo, tanto por parte del asesor como del inversor, es fijarse demasiado en las rentabilidades del fondo y no en los niveles de riesgo correspondientes. Evidentemente, un fondo de elevada rentabilidad llama la atención a cualquier inversor pero muy pocas veces nos paramos a pensar cuánto riesgo se asume para obtenerla.

Tomemos como un ejemplo un fondo de renta variable emergente y otro de renta variable americana. Es importante tener en cuenta que un fondo no es mejor solo por el mero hecho de haber conseguido una rentabilidad elevada en un periodo de tiempo. Para realmente juzgar la calidad del fondo habría que tener en cuenta el riesgo del fondo, no solo la rentabilidad.

El fondo de renta variable emergente asume mayor riesgo a la hora invertir en sus activos y algunas veces esta estrategia de inversion equivale a rentabilidades más elevadas. También, siguiendo el ejemplo anterior, esta estrategia de inversión puede resultar en pérdidas importantes para el inversor. Es ahí justamente donde entra el ratio de Sharpe, donde mide la relación entre ambas variables, rentabilidad y riesgo.

La comparación

Cuando estamos dudando entre elegir un fondo u otro, uno de los factores a tener en cuenta es cuál de ellos presenta un mayor índice de Sharpe. El fondo con un ratio de Sharpe más elevado será aquel que nos proporcione mayor rentabilidad para un mismo nivel de riesgo. En el siguiente ejemplo comparamos dos fondos de la misma categoría:

| Rentabilidad 1 año | Volatilidad 1 año | Letras tres meses | Ratio de Sharpe | Mínimo año | Máximo año | |

|---|---|---|---|---|---|---|

| fondo A | 20% | 17% | 6% | (20-6)/17=0,82% | -3% | 18% |

| fondo B | 26% | 25% | 6% | (26-6)/25=0,80% | -11% | 28% |

El fondo A tiene una rentabilidad menor al fondo B, pero tiene un mayor ratio de Sharpe. En este ejemplo, podemos ver claramente que aunque el fondo B generó una mayor rentabilidad, tambien es cierto que la volatilidad fue más elevada y las pérdidas (-11%) fueron mayores.

3 Me gusta

Y también podemos recordar al sr. Sortino

El ratio de sortino, midiendo la volatilidad

Diccionario económico 26/07/2017 0 Equipo Singular Bank

Seguro que si eres inversor de fondos o sigues las teorías de carteras has oído hablar del ratio de sharpe, que relaciona la rentabilidad obtenida con el riesgo asumido (entendido por volatilidad). Hoy hablaremos de otro ratio que se utiliza frecuentemente para una finalidad similar: el ratio de sortino.

Qué es el ratio de sortino

Por explicarlo de forma simple, es un ratio de sharpe ajustado. El ratio de sharpe, recordemos, es la diferencia entre la rentabilidad de la cartera menos la rentabilidad de un activo libre de riesgo, dividido entre la desviación estándar (volatilidad). En el cálculo de volatilidad se tienen en cuenta las variaciones positivas y negativas.

El ratio de sortino por su parte tiene el mismo denominador, y en cambio considera sólo la volatilidad negativa (es decir, las bajadas).

La fórmula y cómo se calcula

Como hemos visto, es muy similar a la del ratio de sharpe.

La fórmula es la siguiente:

Ratio de Sortino = (Rentabilidad media de la cartera – Rentabilidad media de una cartera de activos libres de riesgo) / Desviación estándar de las bajadas (rendimiento negativos)

Cómo se interpreta

El racional del ratio sería cuánta rentabilidad esperamos obtener en función del riesgo de caídas que tiene nuestra inversión. Es más exigente que el ratio de sharpe, puesto que la desviación de las subidas no se tiene en cuenta.

Ejemplos prácticos

Supongamos que tenemos una cartera con 5 activos que tienen una rentabilidad media en el último año del 10%. La rentabilidad de un activo libre de riesgo, pongamos un bono alemán, ha generado un 5%, y la volatilidad de la cartera (desviación estándar) ha sido del 6%. Finalmente, la dispersión de las caídas ha sido de un 7%.

Si calculamos el ratio de sharpe tenemos: 10%-5% / 6%=0,83

En cambio, si calculamos el ratio de sortino, como las bajadas han tenido una dispersión más alta que la desviación estándar total, el ratio empeora.

Vamos a verlo:

Ratio de sortino: 10%-5% / 7%=0,71

En conclusión, pese a que posiblemente sea menos conocido que el ratio de sharpe, que se utiliza muy habitualmente, puede ser una alternativa interesante, sobre todo para aquellos inversores con más aversión al riesgo.

4 Me gusta

Asi es @Juanmanuel a la hora de elegir un fondo lo peor que podemos hacer es guiarnos por rentabilidades obtenidas en el pasado.

Mirar todos los ratios del fondo en cuestion, no solo Sharpe o Sortino, mirar tambien PER de la cartera, volatilidad, la propia cartera que lleva el fondo, indice de rotacion, por supuesto las comisiones.

Un error que yo cometia al principio era elegir fondos que tuviera las 5 estrellas de M* que precisamente es una valoracion cuantitativa del desempeño del fondo, rentabilidades, en el pasado.

Es mejor fijarse en la calificacion Gold, Silver, etc que provienen de una valoracion mas cualitativa.

3 Me gusta

…Me ha picado la curiosidad de ver estos índices en las 2 carteras que tengo en clicktrade y que me facilitan tan amablemente.

…Me ha picado la curiosidad de ver estos índices en las 2 carteras que tengo en clicktrade y que me facilitan tan amablemente.

Durante lo que llevamos de 2.021 …

En la USA …

- El sr. Sharpe me pone un 2,3

- El sr. Sortino me pone un 2,1

- El rendimiento es el 27,7 % (el del US500 es 23,05 %)

En la europea debo mirar qué estoy haciendo mal

- El sr. Sharpe únicamente me pone un 0,6

- El sr. Sortino me castiga también con un 0,6

- El rendimiento

es del 9,32 % y además me lo compara

es del 9,32 % y además me lo compara  con el EU Stocks, que ha subido nada menos que el 16,59 %

con el EU Stocks, que ha subido nada menos que el 16,59 %

Hola a todos , tengo mi cartera de acciones de dividendos ya formada y además estoy empezando también otra cartera de fondos de inversión de distribución, alguien puede aconsejarme algunos con buena rentabilidad y además de crecimiento.

1 me gusta

LU0731782826 Fidelity Funds - Global Div Fund A-MINCOME (G)

2 Me gusta

Hola ,gracias por la repuesta, pero justo ese fondo ya lo tengo y me paga el dividendo todos los meses.

Alguno más como este ?

¿Ese fondo da 2,56% en dividendos al año? ( Ahora mismo con ese precio por participación)

Solo tengo ese fondo de reparto y es un experimento con el hermano de acumulación.

1 me gusta

Aqui tienes alguno mas. El de Fidelity es de lo mejorcito. Hay mixtos y de renta variable.

Miratelos bien, sobretodo los mixtos porque la renta fija que tienen no suele ser de elevada calificacion y si los tipos de interes suben, tendran problemas.

-

Amundi Funds - Global Equity Sustainable Income A...|LU1883321298

Reparto trimestral de dividendos, TER 1,75%, volatilidad 14,79%, Sharpe 0,80 RV -

JPMorgan Investment Funds - Global Income Fund D ...|LU0404220724

Reparto trimestral de dividendos, TER 1,74%, volatilidad 0,67%, Sharpe 0,59, RFM -

Robeco QI Global Conservative Equities B €|LU0705780269

Reparto trimestral de dividendos, TER 1,01%, volatilidad 14,51%, Sharpe 0,67 RV -

Robeco QI Emerging Conservative Equities B €|LU0582532197

Del mismo estilo que el anterior pero en Mercados Emergentes -

Invesco Funds - Invesco Pan European High Income ...|LU1097692153

Reparto mensual de dividendos, TER 1,61%, volatilidad 9,16%, Sharpe 0,67, RFM Europea -

Threadneedle (Lux) - Global Multi Asset Income Cl...|LU1102542534

Reparto trimestral de dividendos, TER 1,55%, volatilidad 11,81, Sharpe 0,39, RFM -

M&G (Lux) Income Allocation Fund A EUR Inc|LU1582984909

Reparto mensual de dividendos, TER 1,72%, volatilidad 10,97%, Sharpe 0,65, RFM -

abrdn SICAV I - Diversified Income Fund A MInc He...|LU1239090977

Reparto mensual de dividendos, TER 1,59%, volatilidad 8,29%, Sharpe 0,66, RFM

Hay que tener en cuenta tambien que suelen usar derivados para conseguir unos yields atractivos, lo cual les da un componente mas de riesgo.

13 Me gusta

Ok , gracias por la informacion, le echaré un vistazo, Robeco tiene buena pinta.

1 me gusta

¿Alguien sabe la diferencia entre el VANGUARD GLOBAL STOCK INDEX EUR INS IE00B03HD191 y el Vanguard Global Stock Index Inv EUR Acc IE00B03HCZ61?

Hasta donde me he informado:

-

El Vanguard Global Stock Index Fund

Investor EUR Acc IE00B03HCZ61 está “cerrado” y únicamente accesible a ampliación por los inversores iniciales o institucionales -

El Vanguard Global Stock Index Fund

EUR Acc IE00B03HD191 es el ordinario, está disponible a todos los inversores.

A ver si algún compañero amplía esta info…

El IE00B03HD191 es la antigua clase institucional, en la que era imposible entrar hace tiempo por parte de inversores minoristas, debido a sus prohibitivas condiciones. Ahora ya se puede perfectamente gracias a las cuentas ómnibus de las comercializadoras como myinvestor, selfbank…

El IE00B03HCZ61 es la antigua clase investor, en la que los minoristas sí podíamos entrar hace pocos años a través de comercializadoras como BNP Paribas.

Desde hace meses la clase investor ha pasado a ser una clase cerrada y no se pueden hacer aportaciones a no ser que ya se tuviera ese fondo de antes. También corre el rumor de que la clase investor se acabará incluyendo dentro de la institucional, como ya pasó con otros fondos vanguard hace uno meses, y la clase investor desaparecerá. Por tanto, si vas a invertir en el vanguard global, tienes que elegir el IE00B03HD191.

4 Me gusta