Me estoy leyendo por arriba los reportes trimestrales. Me gusta la filosofia. Hablan de dividendos y luego si hacen o no cambios en el porfolio. Rotacion baja.

Guinness Global Equity Income

October 2024

So far in 2024 we have had dividend updates from 33 of our 35 holdings.

• 31 companies announced increases for their 2024 dividend vs 2023. The average dividend growth these companies

announced was 8.4%.

• 2 companies announced a flat dividend vs 2023.

• 0 companies announced a dividend cut.

• 0 companies announced dividend cancellations.

The Guinness Global Equity Income Fund’s dividend yield at the end of the quarter was 1.9% (net of withholding tax) vs the

MSCI World Index’s 1.8% (gross of withholding tax). (This is a historic yield and reflects the distributions declared over the

past 12 months expressed as a percentage of the Fund price. It does not include any preliminary charges. Investors may be

subject to tax on the distribution.)

A moderate dividend yield, albeit ahead of the Index, is characteristic of the Fund because our focus is not on simply finding

the highest-yielding companies, but instead on finding high-quality, cash-generative businesses which can consistently

grow their dividend stream year-on-year.

Explicitly screening for persistently profitable companies also means that many industries – regulated sectors such as

Utilities, Telecommunications and Banks, and commodity-led sectors such as Energy and Materials – tend not to appear in

our investment universe. These excluded industries often contain companies that exhibit the highest dividend yields, since

we believe these same companies have a relatively greater risk of dividend cuts (as we saw in 2020) and are less likely to

grow their dividend over time

Este con el fidelity de tech me van super bien. Los gastos me dan igual, dan buena rentabilidad. Y ambos van con alpha positiva sobre el MSCI World en 5 y mas años. Espero que sigan asi!

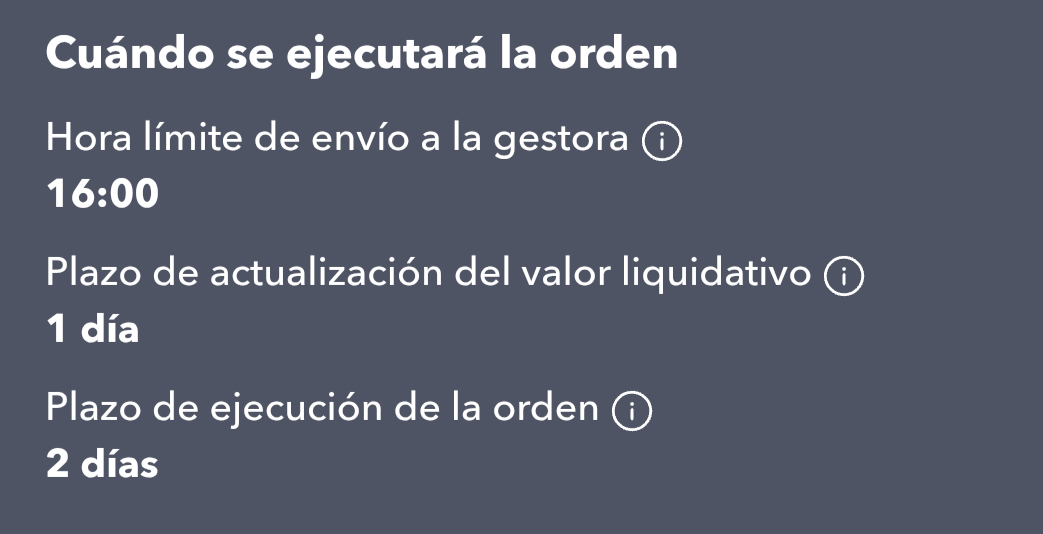

Yo entiendo que la orden entra antes de las 16 hs del lunes por lo tanto se compra a VL (precio de cierre) de lunes, martes se publica VL del lunes (al que has comprado) y miércoles tendrías las participaciones en tu cartera.

FI se compra siempre a ciegas.

Por lo que veo en el extracto y en la web del FI se me ha ejecutado a precio del cierre de ayer martes. Lo que me genera otra duda/curiosidad, veo que ayer el fi que sigue al msci world en euros bajó ligeramente, mientras que el etf que llevo siguiendo al mismo índice subió con fuerza. Viendo cómo evolucionaron ayer los mercados deduzco que la hora de cierre de los fi es bastante más tarde de la de cierre de los mercados cotizados.

Tengo en Selfbank el fondo Fiselity Global Equity Inc que reparte un pírrico dividendo mensual . Hoy viendo el detalle del broker veo que me ha pagado el dividendo , pero a diferencia de otras veces , lo ha vuelto a reinvertir en el mismo fondo ¿es esto normal?

Una pregunta rápida a ver si alguien me puede iluminar.

¿Es normal que tras un traspaso de fondos en la misma entidad (Myinvestor) el importe reembolsado en uno de los fondos no coincida con el importe ingresado en el otro? Y no estoy hablando de unos céntimos, sino de algo más de 60 euros en un importe total de unos 2000 euros.

Muchas gracias, @fran. Estaré pendiente estos días a ver si lo regularizan. Actualizo por aquí con lo que finalmente suceda por si le puede servir a alguien más.

Actualizo simplemente para comentar que aparentemente creo que está resuelto. Se trata de un problema de visualización de los datos en la web y aplicación de Myinvestor. La cantidad que aparece como reembolsada en la operación es una estimada anterior al traspaso en sí. Si te metes en los detalles de la operación (o en inversis) puedes ver que realmente el importe reembolsado es menor y corresponde con el suscrito en el otro fondo.

Lo cierto es que queda realmente “raro” que tras hacerse efectivo el traspaso continúe apareciendo la cantidad estimada, porque da lugar a engaño. Dicho esto, también hay que añadir que la postura oficial de Myinvestor tras hablar con ellos era que esa discrepancia de más de 60 euros de pérdida era debido al redondeo en los movimientos… ?¿

Menos mal que me dio por seguir indagando y al ver los detalles de la operación cuadra todo.

Sin embargo ojo porque sí que podría llegar a ocurrir de verdad, si el fondo de destino no utiliza muchos decimales para el número de participaciones y tiene un VL muy alto.

Pregunta sobre la la fiscalidad de los traspasos entre fondos, imaginemos este escenario:

Tengo un fondo indexado y traspaso una parte de las participaciones (las más antiguas y por lo tanto con mayor ganancia) a un fondo monetario.

Luego vuelvo a traspasar el mismo importe de vuelta al fondo indexado.

Y ahora vendo participaciones por el mismo importe del fondo indexado. ¿Qué participaciones estoy vendiendo, las que acabo de traspasar o las que quedaron antes del traspaso?

Entiendo que al traspasar del fondo monetario al fondo indexado estoy comprando participaciones nuevas aunque el origen del importe sea unas participaciones más antiguas que ya tenía.

¿Alguien me lo puede confirmar? Por qué si realmente es así pagar menos impuestos sería muy fácil, por eso me escama.