Y de otras maneras si no quieres criptos y mejor si tienes el patrimonio en una SL. Eso te da mucha ventaja para transmitir patrimonio antes de fallecer a descendientes que no sean hijos o a quien tu quieras

2 Me gusta

Te voy a mandar un privado

Enviado, no sé si lo he hecho bien. Si no te llegó me lo dices y lo repito

Pero para después si que no hay trucos ¿no?

No, tiene que estar planificado antes

Estamos hablando de una muerte simulada?

![]()

![]()

![]()

De cuanto dinero estamos hablando?

![]()

![]()

![]()

Todo se puede panificar.

1 me gusta

Un articulo de opinión sobre el destino de los impuestos y compara el uso de estos en un caso práctico conocido por el autor de RTVE.

Me ha gustado mucho la parte de:

Personalmente lo tengo muy claro, claridad que en buena parte me viene de los años en los que como presidente de la SEPI me correspondió ejercer un cierto control de las cuentas económicas de RTVE. Lo diré sin recato: la mejor televisión y radio pública es la que no existe. Sin perder un ápice de pluralidad informativa, con su desaparición nos ahorraríamos bastante más de 1.000 millones de euros al año y seguiríamos teniendo una oferta de productos audiovisuales amplia y diversa. ¿Para qué necesitamos a RTVE?

8 Me gusta

Hubiera sido mejor que lo hubiera dicho cuando estaba en el cargo.

9 Me gusta

Jugón, ídolo. Otra razón más para comprar la camiseta con su dorsal.

1 me gusta

https://www.bizkaia.eus/es/web/comunicacion/noticias/-/news/detailView/25752

Me surge una duda. Deflactan las retenciones pero no veo nada de que deflacten la tarifa. Por tanto, a efectos prácticos no incide en la liquidación, correcto?

2 Me gusta

Los magistrados establecen que, por exigencias del principio de seguridad jurídica, no pueden considerarse situaciones susceptibles de ser revisadas aquellas obligaciones tributarias devengadas por el impuesto sobre sociedades que, a la fecha de dictarse la misma, hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme.

Según el fallo del TC, tampoco podrán revisarse aquellas liquidaciones que no hayan sido impugnadas a la fecha de dictarse la sentencia, ni las autoliquidaciones cuya rectificación no haya sido solicitada a dicha fecha.

Por el principio de seguridad jurídica está bien robarte si no te has dado cuenta de que te están robando

2 Me gusta

1 me gusta

A ver si alguno de vosotros me puede ayudar a resolver esta duda. He estado buscando en Google pero no he encontrado ninguna página que me haya ayudado demasiado a clarificar

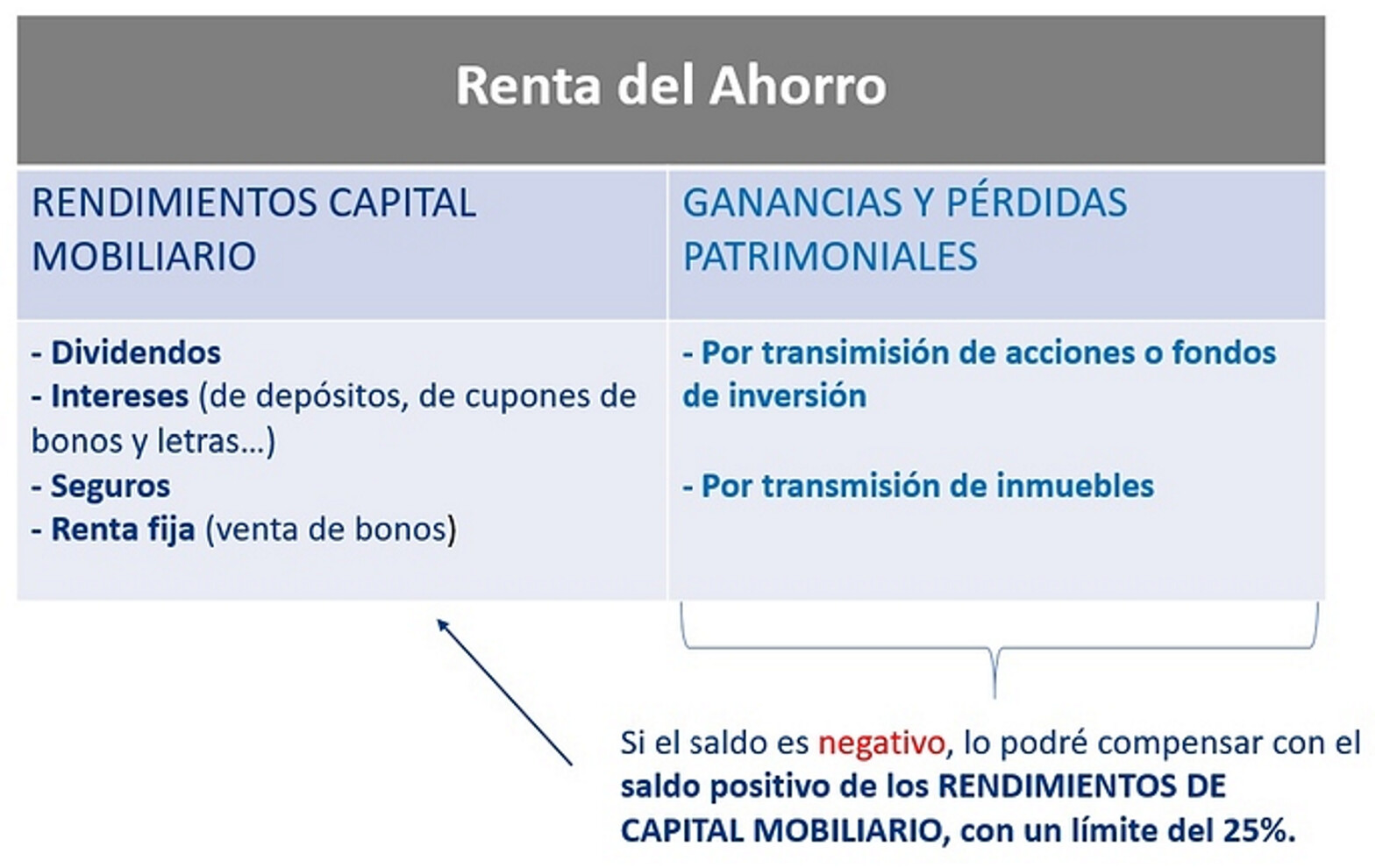

Estoy pensando en proceder a deshacer una posición de mi cartera con minusvalías. Es un caso muy puntual, ya que soy extraordinariamente estricto con el principio de “no vender nunca” de la estrategia “buy & hold”.

Entiendo que esas minusvalías se pueden compensar con los ingresos por dividendos con un límite de un 25% en el ejercicio en que se materializa dicha minusvalía. Si por ejemplo, la minusvalía fuera de 1.000€ y los ingresos por dividendos hubieran sido de 5.000€, solamente tendría que tributar por 4.750€ de esos dividendos (es decir, restaría el 25% de la minusvalía por la venta de acciones)

Sin embargo, mi duda es la siguiente. Si no volviera a vender ninguna otra posición en mi cartera durante los siguientes 4 años (periodo en el que entiendo que se permiten compensar plusvalías y minusvalías a efectos de IRPF). ¿Podría volver a compensar los 750€ de minusvalías durante los ejercicios siguientes con los ingresos por dividendos?

Muchísimas gracias como siempre por adelantado por cualquier comentario que pueda servir de ayuda

1 me gusta

Tendrías que tributar por 4.000€ de dividendos ese año y nada más. Se pueden compensar las pérdidas con un máximo del 25% de los dividendos brutos.

Si en el ejemplo que propones las pérdidas fuesen de 2,000€ tendrías que tributar por 3.750€ de dividendos el primer año y aún te quedarían 750€ para compensar en años posteriores.

Muchísimas gracias @ruindog !

Buenas noches.

Como digo siempre, os leo a diario pero no suelo intervenir porque pienso que no tengo nada interesante que aportar, pero egoístamente a veces os hago alguna pregunta, aprovechando la sabiduría que hay por aquí.

Mi pregunta es…¿se puede recuperar la doble imposición de USA en una cartera que está a nombre de una Sociedad ??.

Se trata de lo siguiente: tengo dos carteras, una a mi nombre, y otra cartera en una sociedad que tenemos varios familiares (una SL que tiene varios inmuebles para alquilar y también tiene una cartera de acciones sobre todo de USA, para cobrar dividendos). Mi duda es la siguiente: de los dividendos que cobramos de USA, todos los años hay unos 2.000 dólares de retención en origen (tenemos cumplimentado el Ben W8, por lo que en USA sólo nos retienen el 15%). Pues esta retención en origen no sabemos muy bien si se puede recuperar, nuestro asesor dice que no se pueden recuperar, y simplemente los incluye como pérdidas, para compensar las ganancias, pero pienso que quizás anda algo despistado. Alguien se atreve a opinar ???

Gracias !!!

La cartera de la sociedad no se, pero a mi me devuelven ese 15% cada año (o me lo descuentan de lo que me sale a pagar mas bien). Hay que rellenar la casilla 588 con la cantidad correspondiente a ese 15%.

Hola jgalesco. Gracias por responder. Yo no tengo problema en que me devuelvan el 15% de doble imposición de USA en mi cartera personal. Pero ya te digo que en la cartera que tenemos a nombre de la sociedad, el gestor lo que hace es que simplemente lo mete como gastos, porque dice que no tiene claro que al ser una cartera de acciones a nombre de una sociedad, se pueda recuperar toda la doble imposición.

A ver si alguien aporta un poco de luz.