Yo te aviso, no tengo problema, pero lo bueno es que el tiempo me dirá cuál era, cuando lo sepa ya sera tarde…

Amazon hoy sabemos que es buena, pero sinceramente en el 2009, poca gente apostaba por ella…

Y microsoft muy buena, pero después de los desplomes del 2.000 se pasó mas de 10 años lateralizando, y mas de 16 en superar máximos …

Un añadido más. ¿Qué sería de Amazon con un coste de capital mayor, habiéndose cocinado en un periodo con unos tipos de interés altos y crecientes en lugar de los actuales?

Sí, haciendo memoria recuerdo que ya lo has comentado alguna vez. Incluso creo recordar que mencionabas el Adjusted Diluted …Yo como he dicho tiro de los K10, y por lo general no suelen dar el Adjusted EPS.

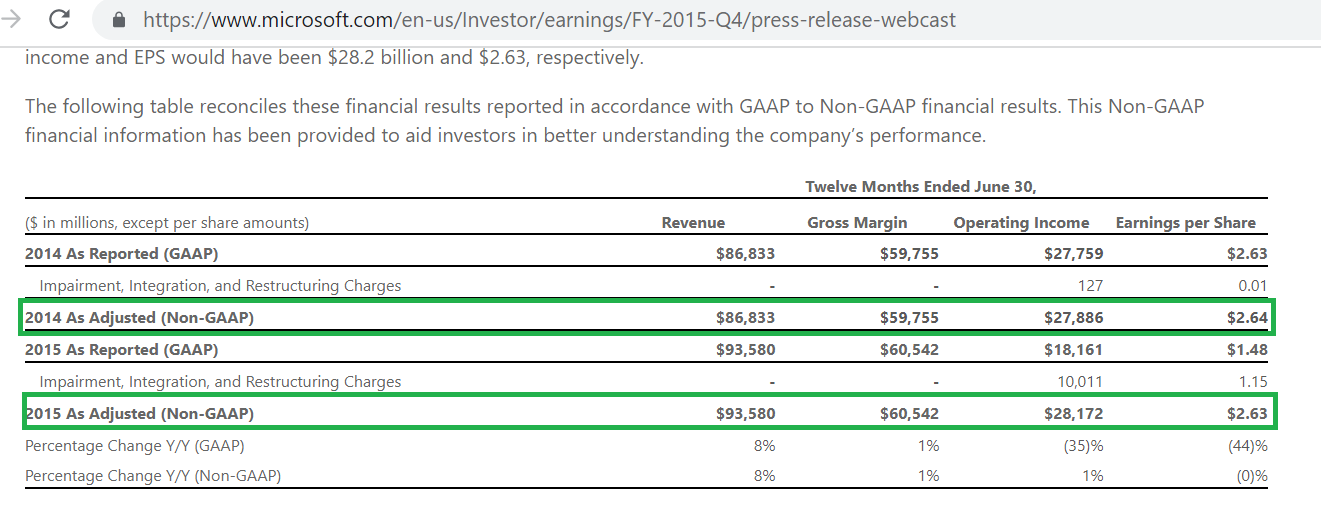

En el Adjusted entiendo que te descuentan todo aquello que no sea recurrente de modo que se evitan las distorsiones puntuales por ese tipo de ingresos.

Para las nuevas que vaya listando puede que me apunte, pero las que ya van listadas me da que, siendo consciente de que pueden llevar en la mochila esa diferencia, me voy a quedar como estoy porque sería una locura migrar ahora.

Para mí tiene mas sentido hacer el ajuste uno mismo, no creerse los adjusted que, por lo general, están inflados. Las reclamaciones judiciales de empresas como las farmacéuticas o 3M, los gastos de reestructuración de Unilever, incluso pagos por pensiones… son ejemplos de gastos que toman como “one time expenses” que los tienen todos los años. Así pasa, que luego uno mira las cuentas de GSK y no cuadra nada y si me las ponen en japonés entiendo lo mismo.

Es otra opción y, en mi opinión, la mejor, pero dependiendo de la empresa puede ser volátil respecto al EPS. De paso se ve el flujo de conversión FCF/Beneficio.

No digo que no pero cada dia soy mas vago y si me da el adjusted la empresa lo uso y me dejo engañar tan ricamente. Y si no lo da pues el diluted, o el core, o el underlying o lo que se inventen. Y luego estan las que dan el adjusted pero sobre continuing operations. Señor llevame pronto !!

Solo hago cuentas con el DCF por acción de los MLPs si no lo dan, con el FFO/AFFO por acción de REITs si tampoco lo dan y con el CAFD (Cash Available For Distributions) en alguna otra por ahi. Y estos calculos son mas dolor de webos porque en teoria no hay que usar el total de acciones o el weighted average sino las acciones especificas con derecho a cobro u equivalentes porque en realidad se trata de cash disponible para dividendos y no es exactamente lo mismo que los beneficios.

Asi que entiendo que alguien solo coja lo que se publica en los 10K y mande todo a paseo.

Vale, 100% de acuerdo, pero entonces por que coges el adjusted en vez de el reported? Salvo que haya ventas o compras que desvirtúen mucho, no tendrá más sentido?

Porque el reported mete mucho ruido y creo que el Adjusted bien calculado es mas representativo de los beneficios reales del negocio. Por ejemplo el EPS GAAP de Altria en 2019 fue negativo por la depreciación de JUUL y sin embargo el negocio seguía dando beneficios y permitiendo pagar el dividendo. El adjusted si que reflejaba que el dividendo estaba cubierto. Con Abbvie creo que pasa algo parecido. Igualmente en MLPs, REITs, Yieldcos, el EPS GAAP nunca cubre dividendo pero el DCF, AFFO, CAFD si asi que en este caso si que hago un esfuerzo por calcularlo si tengo los datos.

En resumen, si la empresa me da el dato calculado me quedo por orden de preferencia con beneficios adjusted/Non-GAAP/core/underlying + diluted sobre GAAP/basic.

Y sobre todo me interesa la continuidad en el reporting, si una empresa un año me da un adjusted, y al siguiente cuando lo calcula para compararlo con el año en curso me da otro, etc pues me voy al reported. Lo mismo si el adjusted from continuing operations va cambiando. La continuidad del reporting para mi es fundamental.

Por otro lado las europeas muchas veces solo dan el EPS GAAP basic, ni siquiera diluted y es con lo que me quedo por sencillez.

De todas formas estas cosas nos interesan a cuatro frikis de las excels y las estadisticas. A veces me pregunto si merece la pena aunque es cierto que me permite tener una idea del PER ajustado de la cartera en su conjunto y ver como evoluciona con los años. Antes del hundimiento del tabaco en 2017 mi cartera tenia un PER de 16 y batia al MSCI World. Desde entonces el PER me ha bajado a unas 11 veces (de 2018 a 2021) y ya no bato a los indices.

Por lo demás, nada que objetar. Yo en las que “sigo” intento echar un vistazo de 10/15 min cuando presenta resultados anuales y con eso y el día a día del foro/M* entiendo que es suficiente. Lo menos importante es el vistazo de 10/15 min, que es prescindible

Uno de los objetivos es llegar a tener un PER y Yield de la cartera también para saber donde estoy. Pa que? Pa na

Aquí en este foro @miguel_angel_sanz, es que hay gente muy buena, yo me quedo con la boca abierta.

Se aprende tanto como leyendo a Benjamin Graham.

Un ejemplo, el análisis de los resultados de MMM por parte de @espoo, me ha parecido de gran nivel.