Es de Octubre 2020, pero creo que nunca se ha compartido aqui:

Análisis Enagás por Aránzazu Bueno, analista de Bankinter

Es de Octubre 2020, pero creo que nunca se ha compartido aqui:

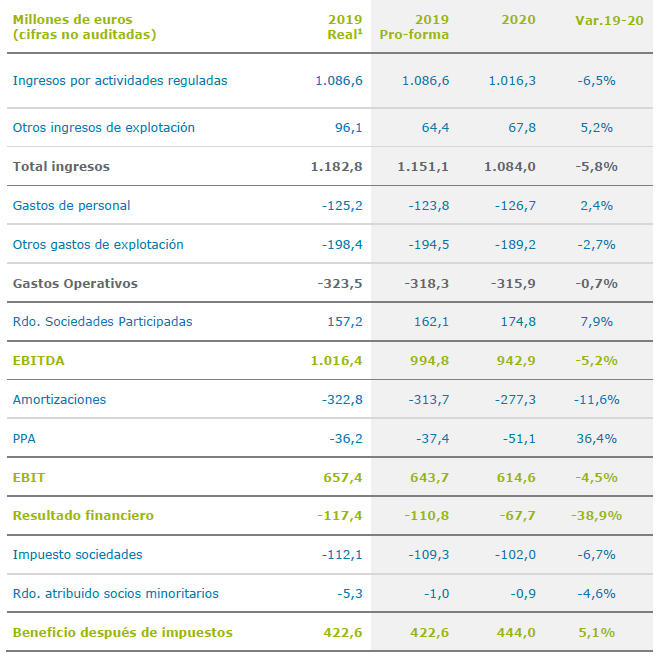

El Beneficio después de impuestos a 31 de diciembre de 2020 ha alcanzado los 444,0 millones de euros, en línea con el objetivo establecido para el año (440 millones de euros) y un +5,1% superior al obtenido en el año 2019.

El dividendo correspondiente al año 2020, que se propondrá en la próxima Junta General de Accionistas, será de 1,68euros brutos por acción, lo que supone un aumento del 5% anual, de acuerdo con la estrategia de la compañía.

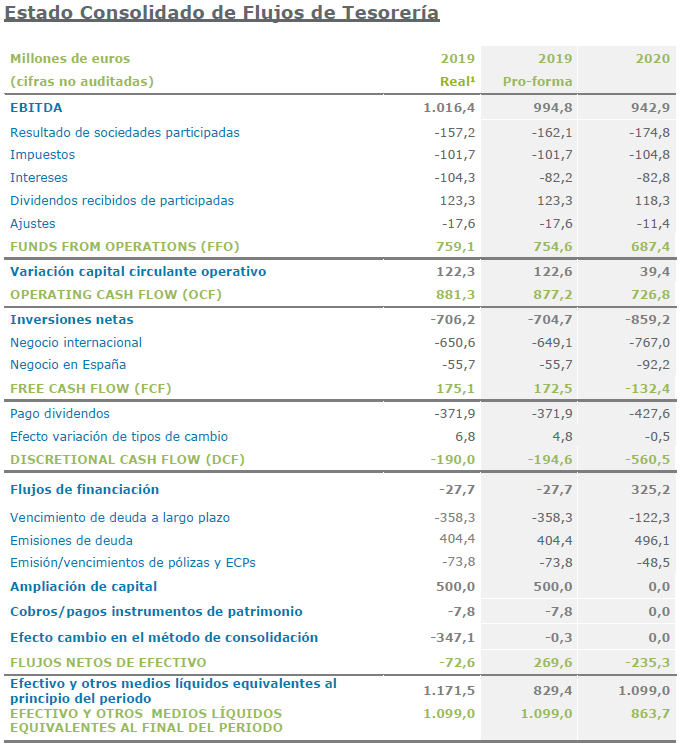

La Deuda Neta al finalizar el año 2020 ascendió a 4.288millones de euros, con un coste financiero de la deuda del 1,9%

Deuda/EBITDA pasó de 3.9 (2019) a 4.8

Al finalizar el año 2020 la Deuda Neta ascendió a 4.288millones de euros, que supone un incremento de 533millones de euros con respecto al 31 de diciembre de 2019(3.755 millones de euros) debido principalmente a la inversión en el Take Private de Tallgrass Energy.

https://www.cnmv.es/Portal/verDoc.axd?t={fd93f46f-c20c-49b6-ac88-f89ea143748f}

Madrid, 23 feb (.).- Enagás (MC:ENAG) distribuirá dividendos por un valor de 2.710 millones de euros entre 2021-2026, aunque la cantidad podría elevarse en la segunda mitad del sexenio, en que ha fijado un suelo de 1,74 euros por acción, según la actualización estratégica que ha dado a conocer hoy para el periodo.

La perspectiva ratifica el incremento anual del dividendo del 1 % en el periodo 2020-2023 y el abono de 1,74 euros por acción anual de 2023 a 2026, a los que se había comprometido la compañía.

Long $ENG

Una vez más , el mercado es ineficiente? Enagás es un caramelito al 10% de Yield o algo sabe el mercado? El tiempo lo dirá

La falta de confianza de los analistas se ha traducido en un pobre comportamiento bursátil de Enagás en lo que va de año. Tras marcar un máximo anual en 19,10 euros a final de enero, el título ha encadenado una racha bajista hasta niveles de 17,48 euros. Y es que las dudas de las ‘manos fuertes’ sobre el dividendo no son buenas compañeras de viaje para el valor.

No lo se, en teoria los analistas ven mas cosas que nosotros, y antes, y estos no son precisamente desconocidos

Lo de Enagas huele mal, muy mal… firmo una leche como la de REE.

Si aciertan tan bien con ENAGAS como con REE hace unos días, quizás es momento de comprar más ENG

Hace unos días, antes de la presentación de resultados de REE:

" Citi: REE está infravalorada y su plan estratégico cambiará el rumbo de sus acciones.

La firma financiera confía en que se proporcionen detalles y plazos sobre el sólido plan de inversión del grupo (se esperan alrededor de unos 8.900 millones de euros para el periodo 2021-2030) que aclaren su enfoque y muestren un compromiso de un dividendo a largo plazo que estiman en torno a un mínimo de un euro por acción. Todo ello debería dar visibilidad sobre su rendimiento a partir de 2024."

Podria ser, tampoco tienen la bola de cristal.

Lo que si tengo claro es que no voy a comprar ninguna de las dos, REE no tengo y Enagas no voy a ampliar mas, al contrario, es de las que saldran de mi cartera

Video de Gregorio sobre la viabilidad del dividendo de Enagas (recién salido del horno)

Gregorio el eterno optimista… me chifla el conocimiento que tiene sobre las empresas es brutal.

El cálculo de lo que vas a cobrar de dividendos hasta 2026 creo que lo hemos hecho todos y es muy buena inversión si se cumple. La pregunta es que descuenta el mercado ? Porque ese caramelito?

particularmente creo que a corto y medio plazo enagas es una muy buena empresa para invertir en dividendos, es mas he comprado recientemente, ya que en la bajada opte por repsol e iag, y el dinero no llegaba para todo, pero a lo que vamos, aparte de los dividendos a enagas no le veo nada mas, es como una vaca lechera que de momento nos da buena leche pero con el tiempo esa vaca se hara vieja y seguramente ira al matadero, a largo plazo yo confio mas en las electricas que en las gasistas, esto amen de que por el camino no salga nada nuevo que revolucione el sector energetico claro

Ya sabemos que Enagas es una mierda por ser española pero con el rebote que llevan los MLPs en USA es raro que no se haya trasladado la teorica mejora de su participada Tallgrass a la cotizacion de Enagas.

A mi no me extraña tanto, y no porque Enagás sea mala empresa. En los últimos años, hay un país cada vez más dividido con un gobierno sumamente débil y populista. Llevamos más de una década en una mal llamada crisis, que no lo es tal porque estás deben de ser más cortas en el tiempo y aquí llevamos más de 10 años.

Las manos fuertes, las que de verdad hacen subir o bajar las cotizaciones (hay que ser iluso para pensar que las mueven los minoritarios) se han ido a otro lado, igual que la mayoría de la lectores de este foro. Con el dinero tonterías las justas.

vash no creo que enagas sea una mierda por ser española, inditex tambien lo es y yo la considero una de las mejores empresas del mundo

Sigo dándole vueltas a Enagas.

Alguna vez explicaron porqué se largaron de Swedegas a los 3 años de entrar ahí con un 50% de la empresa con Fluxys sin ganar un euro?

Viendo los números de tallgrass…se financia a más del 5%…enagas al 1.9%.

Espera sacar 95 millones anuales de Tallgrass entre 2022-2026 y ha metido 1500 millones. O sea espera sacar casi un 6.5% anual a su inversión endeudándose para ello al 1.9%. No era mejor ampliar su participación en el TAP? ahí sólo tiene el 16%

Imagino que será por temas de riesgo. Vera Tallgrass en USA como un activo más seguro a menor rentabilidad. Es como un piso en El Centro de Barcelona y otro en la periferia. El del centro dará menos rentabilidad seguro pero es un mejor activo.

Por esa regla de tres si solo se centrara en rentabilidad podría seguir ampliando en Perú, Mexico…mas rentabilidad mas riesgo.

En TAP espera sacar un 11%.