Resultados y previsiones

1 me gusta

Hola compis. Alguien que siga la empresa o el sector eléctrico podría explicar por qué Endesa siempre está como más pochita que las demás? Según veo los números, no veo grandes diferencias como para que se comporte peor y la veo perfectamente válida para cartera. Saludos!

A diferencia de sus más semejantes (IBE y NTGY), Endesa tiene casi todo su mercado en España, y el gobierno español no para de cambiar las reglas a mitad de partido, muchas veces machacando sobre lo mismo. Intervencionismo extremo.

Por otro lado IBE es la mejor de todas ellas de largo, y en NTGY la cotización está inflada por la “guerra” para la toma de control y el bajo free-float, además de que los altos precios del gas la favorecen en el negocio de venta mayorista (buques GNL…)

3 Me gusta

¿Podría también ser por el alto dividendo? Tiene un dividend yield del 9,93% vs IBE que lo tiene en 3,84%.

En el rango de precio de los últimos 5 años, ahora está al 30%, comparado con IBE que está en un 77%, muestra también mas debilidad.

Basicamente lo que te ha contestado @rober . Nada diversificada geográficamente, mayor necesidad de inversion para sustituir el carbón, retrasada respecto a IBE en renovables y muchas menos expectativas de crecimiento

Además, pertenece a los italianos.

Lo único mejor respecto a IBE es la rentabilidad por dividendo, pero a mí no me compensa.

1 me gusta

La rentabilidad por dividendo de Endesa no es tan alta. Y además el año que viene lo vuelven a recortar.

Es más, la de Iberdrola supera levemente el 4%. No sé de dónde sacas los números.

Los he sacado de los dividendos del 2021 y cotización cierre de ayer:

Endesa:

2021-12-30: 0,500

2021-06-29: 1,314

Total: 1,814

DYield: 9,93% (1,814/18,27*100)

Iberdrola:

2021-07-08: 0,254

2021-01-12: 0,168

Total: 0,422

DYield: 3,84% (0,422/10,98*100)

1 me gusta

Si no recuerdo mal, el plan de Endesa es bajarlo a 1,2 o 1,3 este año. Ahora me falla la memoria.

1,14 era la cifra en su nuevo plan estratégico si mal no recuerdo aunque facset habla de 1,17 el año que viene.

En cualquier caso es coyuntural porque van a dedicar parte del beneficio a la reinversión en renovables (antes prácticamente iba todo al dividendo) y volverá a crecer a niveles altos a partir del 2024 en adelante.

Lo bueno que tiene Endesa es que Enel (que es su propietaria) espera sus dividendos todos los años, con lo que es una compañía que se ha convertido en una vaca lechera (en términos de generación de dividendos) y lo va a seguir siendo durante mucho tiempo (los italianos se encargaran de eso y de mantenerla sana)

Su cuota de mercado y su deficit de generación vs comercialización aun le da margen de mejora a futuro a poco que invierta en renovables (por eso baja los dividendos en los próximos años).

Aun asi es una inversion bastante segura que a 1,17 da un dividendo de aproximadamente 6,5% según el precio y con perspectivas de subir a futuro.

Para mi es una vaca lechera sin mucho riesgo. Pero es solo mi opinion

En mi cartera pesa alrededor del 7% y de hecho, la espero por debajo de los 18 euros y si llega a los 17,5 o 17,6 en cualquier momentos tratare de ampliar algo.

1 me gusta

Claro, pero Endesa como dice por ahí abajo estará pagando en torno a 1.2 o 1.3 al año. E Iberdrola en este 2022 ya ha pagado 0.44 y el año que viene se espera subida.

Bueno, 1,2 en el 2023 y 1,3 en el 2024 es un 6,6% y un 7,2% con un Pay out del 70% y con capacidad de crecimiento a partir del 2025 (un 90% de Pay out no seria ninguna tontería en su caso una vez se hagan las inversiones necesarias.

Esas cantidades comparan con el 4% - 4,2% de Iberdrola.

Por mucho que Iberdrola suba, no creo que genere mas valor en un plazo de 2 o 3 años e incluso algo mas, pero quien lo sabe. Ambas creo que son buenas inversiones

.

El tiempo lo dira

3 Me gusta

Gorka hizo un video muy interesante sobre el sector

5 Me gusta

450 endesas compradas a 16,62

6 Me gusta

Buen dineral sí señor.

400 Endesas compradas a 15,84 euros.

La próxima compra entre 15 y 15,5.

6 Me gusta

Hoy sigue cayendo,

Compradas a 15,5x€

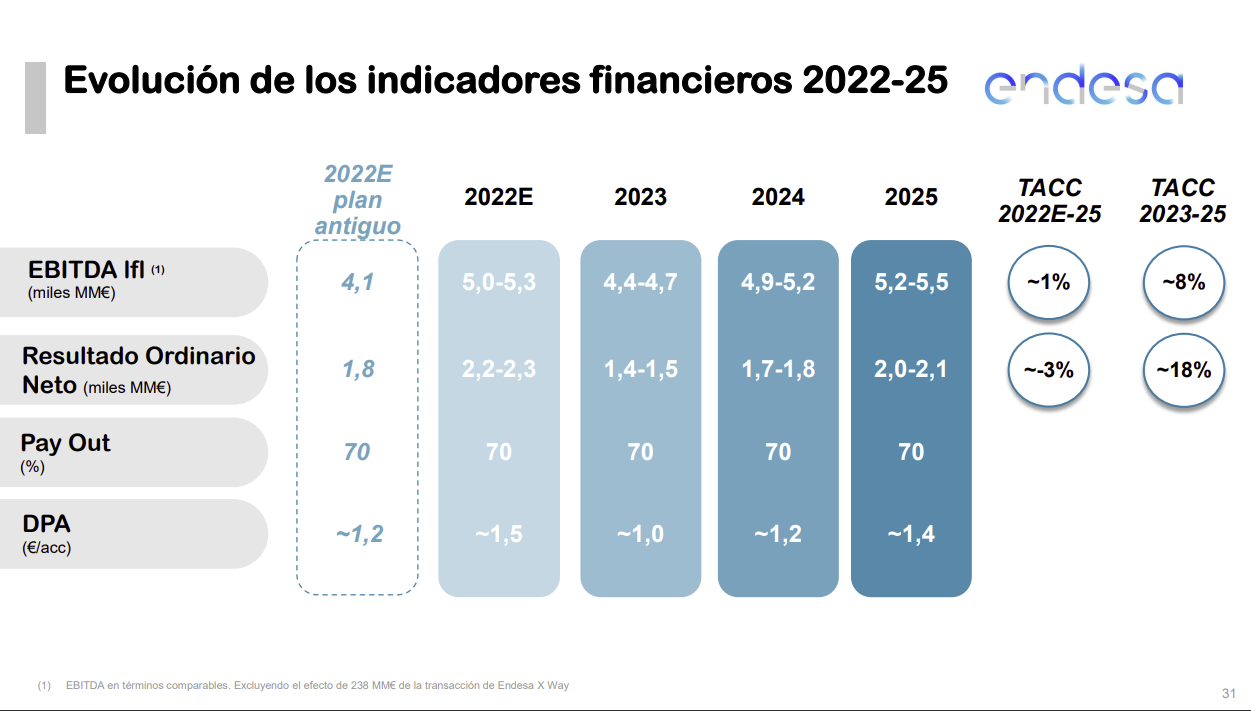

Vas a tener que actualizar tus numeros. Para 2023 caen €1.5/acc brutos con payout del 70% ![]()

1.5€ por accion de dividendo, correcto?

Eso con los precios de hoy es cerca de un 8% de RPD.

Que no le ha gustado al mercado para provocar esta caida de hoy?

Principalmente supongo que porque lleva un subidón de más del 30% en unas pocas semanas.

Pero, y aunque los que mueven precio no van a dividendo, hay varios aspectos bastante negativos más allá del titular del medio de turno:

- el dividendo 2022 sube ligeramente a 1,5€, que es cierto que aumenta bastante respecto a los 1,2€ previstos previamente, si bien es poquito más que lo pagado a cargo de 2021. Como “pero”, extrañamente no pagarán nada a cuenta en ene-23 y lo dejan todo para jul-23. Y esto sugiere debilidad.

- el dividendo 2023 prevén que caiga a 1,0€ respecto a los 1,2€ previstos previamente.

- el dividendo 2023 prevé que quede en 1,2€ respecto a los 1,3€ previstos previamente…

Como elemento de tranquilidad Endesa lleva varios años superando las expectativas de BPA y DPA.

A la vista de la previsión de cierre EBITDA (etc…) en 2022 se confirma que ahora sí (y en Q3 ya se notaba) la empresa está sacando partido de los precios disparatados de la energía. Esto no se veía en trimestres anteriores en los que la energía ya estaba disparada.

7 Me gusta

Es decir, que a los precios de hoy te da una rpd esperada del 5.5% en 2023 y creciendo a 6.6% en 2024 y 7.7% en 2025. Y ademas sabemos del track record conservador de estas estimaciones despues de que para este ejercicio de 8.3% a precios actuales. Yo lo veo estupendo …