Nunca es tarde para poner un F-35 en tu vida

1 me gusta

Pero bueno, si llevas todas las acciones del mundo. Madre mía que carterón.

Buenos días,

Toca actualizar hilo, con más movimientos de lo normal. En diciembre reestructuré un poco la cartera ya que tenía pérdidas a compensar y aproveché para realizar cambios y eliminar alguna posición pequeña con el objetivo de tener menos compañías y mejorar la cartera. Como he expresado en otras ocasiones creo que los mercados están muy calientes, las valoraciones son altísimas y se descuenta que el mundo va a crecer más que nunca. Soy poco optimista con los retornos en la próxima década, me hago a la idea de que con un 4-5% anual nos podemos dar con un canto en los dientes (ya es mucho más que lo que llevo  ). Intento centrar compras en sector defensivo, que es lo que creo que es mejor cuando las cosas están caras al tener menos volatilidad, dejando lo cíclico para las correcciones. También me estoy pensando abrir Microsoft o Google, nunca me decido a dar el paso pero dentro de como está todo, fuera de los sectores defensivos casi es lo que mejor veo por su alto crecimiento en los próximos 3-5 años, aunque no quiero decir con esto que las vea baratas, para nada. Pese a mis sensaciones, sigo con aportaciones periódicas.

). Intento centrar compras en sector defensivo, que es lo que creo que es mejor cuando las cosas están caras al tener menos volatilidad, dejando lo cíclico para las correcciones. También me estoy pensando abrir Microsoft o Google, nunca me decido a dar el paso pero dentro de como está todo, fuera de los sectores defensivos casi es lo que mejor veo por su alto crecimiento en los próximos 3-5 años, aunque no quiero decir con esto que las vea baratas, para nada. Pese a mis sensaciones, sigo con aportaciones periódicas.

Cerré posiciones en Ebro Foods, Kimberly Clark, Pfizer, Viatris y Carrier, y no tengo previsto volver a entrar. También he vendido Raytheon Technologies, Philip Morris, General Mills, Walt Disney, Novartis y Aena, pero todas estas sí que tengo la intención de volver a incorporarlas. También vendí Southern Company, Lockheed Martin y Unilever, aunque estas ya las he vuelto a comprar aumentado un poco su peso. Además, desde noviembre he ampliado Roche y Viscofán y he abierto posición en Merck y Aeroports de Paris. Veo bien de precio a Enagás y REE, pero he decidido no ponderarlas más aún en cartera por su elevado riesgo país.

Los fondos que llevo lo han hecho mejor que mi cartera estos últimos meses, aunque en el global siguen por detrás, destacando True Value (cubre divisa, ahora se ha notado para bien) y Valentum. Cada vez siento más la llamada de los indexados, sobre todo por simplicidad para hacer las cosas. Por ahora sigo con los fondos patrios más conocidos, aunque ya hace bastante que no realizo aportaciones (en los últimos 2 años solo un poco en marzo con las caídas, y ni me acordaba). Suponen el 16,7% de la cartera.

En cuanto a la cartera, está bastante diversificada. Las 15 primeras posiciones pesan un 50,62%. Siento cierta incomodidad con algunas utilities (REE y Enagás he decidido no ampliar más, National Grid no me hace sentir muy cómodo y Veolia Environnement la verdad que apenas la sigo), con el dúo Vodafone y TEF, con el sector asegurador (ojalá hubiese elegido otras patas mucho mejores del sector financiero), con GSK y sus cosas raras y cuentas que son cuentos, con las automovilísticas, con los REITs, con el poco petróleo que llevo (XOM y Shell), con las value que compré hace como 3 años y con las que sigo perdiendo dinero y con la mierda de IBM con la que al final voy a acabar perdiendo la paciencia. Mi decisión es mantener, no vender y no ampliar. Las automovilísticas y petroleras las voy a dejar a ver si mejora el ciclo y suben, en cuyo caso me desharía de ellas (mal momento de compra en ambos sectores), y las value lo mismo, no me cuadran con mis objetivos a largo plazo. Bueno, la cartera, compuesta por 57 empresas:

| Empresas | % Valoración |

|---|---|

| Viscofán | 4,88% |

| Allianz | 4,30% |

| Enagás | 4,13% |

| Miquel y Costas | 3,68% |

| Johnson & Johnson | 3,64% |

| Red Eléctrica | 3,61% |

| Veolia Environnement | 3,59% |

| Henkel | 3,54% |

| Catalana Occidente | 3,38% |

| National Grid | 2,80% |

| Vodafone | 2,76% |

| Roche | 2,76% |

| Munich Re | 2,57% |

| IBM | 2,54% |

| Glaxo Smith Kline | 2,45% |

| Unilever | 2,36% |

| Iberdrola | 2,28% |

| Amadeus | 2,20% |

| Zardoya Otis | 2,14% |

| Daimler | 2,10% |

| BASF | 1,99% |

| BMW | 1,98% |

| Nike | 1,89% |

| Kraft Heinz | 1,85% |

| Lockheed Martin | 1,76% |

| Aeroports de Paris | 1,63% |

| Diageo | 1,61% |

| Merck | 1,58% |

| Unibail Rodamco | 1,54% |

| Telefónica | 1,52% |

| Fraport | 1,49% |

| Reckitt Benckiser | 1,43% |

| Iberpapel | 1,39% |

| Southern Company | 1,19% |

| Prim | 1,17% |

| Air Liquide | 1,07% |

| Alibaba | 1,04% |

| Procter & Gamble | 1,01% |

| Exxon Mobil | 0,91% |

| Anheuser Busch InBev | 0,86% |

| United Parcel Service | 0,86% |

| Bayer | 0,79% |

| Altria | 0,77% |

| CME Group | 0,75% |

| Pepsi Co | 0,73% |

| Simon Property Group | 0,63% |

| Royal Dutch Shell | 0,61% |

| Teekay LNG | 0,58% |

| Buenaventura | 0,57% |

| Umanis | 0,54% |

| Lingotes Especiales | 0,52% |

| Mapfre | 0,47% |

| CNX Resources | 0,42% |

| Renault | 0,38% |

| Teekay Corp | 0,31% |

| General Electric | 0,22% |

| Otis | 0,17% |

| Santander | 0,07% |

Por países destaca España (31,45%), seguida de USA (21,8%), Alemania (18,75%), UK (13,41%) y Francia (8,77%). Todo esto da mucho peso al euro (62,79%). Si bien España pesa muchísimo, se debe fundamentalmente al elevado peso de Viscofán y Miquel y Costas, que ambas me parecen muy buenas opciones y me gustan, y por REE y Enagás que ahí se quedan. Telefónica ya solo es el 1,5% de la cartera, Mapfre siempre ha sido una posición pequeña, Santander es testimonial y afortunadamente me libré de los grandes pufos del IBEX, salvo TEF. Iberpapel es más bien una opción a medio/largo plazo que creo que está muy barata y de Iberdrola poco se puede decir, ahí sigue aportando rentabilidad y sigo quedándome las acciones.

Por sectores:

| Sectores | % Valoración |

|---|---|

| Industrial | 18,50% |

| Utitilies | 17,60% |

| Consumo defensivo | 15,50% |

| Healthcare | 12,38% |

| Financiero | 11,53% |

| Consumo cíclico | 10,11% |

| Comunicaciones | 4,28% |

| Materiales básicos | 3,87% |

| Tecnología | 2,54% |

| REIT | 2,17% |

| Energía | 1,52% |

Lo que deja un elevado peso del sector defensivo (47,24%), seguido de cíclico (29,77%) y sensible (22,99%).

Si voy a las peores en global, tengo Anheuser Busch (-33,6%), Exxon (-30,8%) y Shell (-37%) como buen ejemplo de lo que es comprar una cíclica cuando el ciclo no está bajo pese a los cantos de sirena externos, General Electric (-54%), Iberpapel (-34%), Kraft Heinz (-31%), Lingotes Especiales (-30%), Renault (-47%, sin incluir la financiera ;)) , Telefónica (-43%), Unibail Rodamco (-51%), Umanis (-33%) y Vodafone (-20%), todo esto incluyendo dividendos. Con tantos pufos, es imposible tener buena rentabilidad en la cartera. Lo que aprendí de esto es sencillo: no comprar sin mirar las cuentas aunque sea por encima, no creerme los “adjusted” de las empresas, y en definitiva tener un poco de cuidado a la hora de comprar. De todas estas solo me miré 2 antes de comprar: Iberpapel y Lingotes. En Iberpapel confío mucho, en Lingotes creo que entré en mal momento a un sector sin moat alguno por muy eficiente que sea la empresa. Si hoy empezase una cartera de todas las de este grupo solamente compraría Iberpapel.

Para no quedarme con mal sabor de boca, voy a poner también las que mejor han ido. Air Liquide (43%), Amadeus (40%), Fraport (35%), Iberdrola (97%), Johnson and Johnson (29%), Munich Re (45%), Nike (168%), Pepsi (53%), Procter and Gamble (56%), UPS (68%), Veolia (71%) y Viscofan (23%). También vendí con buenas plusvalías Walt Disney. Entre estas hay varias que me miré y vi con buenos ojos cuando compré, y otras que también he comprado a ciegas y ha habido suerte.

Como siempre, se aceptan sugerencias y críticas y gracias a quien haya tenido el valor de llegar hasta aquí.

Saludos

19 Me gusta

Bajo mi punto de vista, demasiadas empresas, difícil de seguir la evolución de cada una de ellas.

En cuanto a sectores, excesivo peso de utilities y poca tecnología, para como está el mundo hoy en dia.

Por países, España para conforme está la pobre, mucha ponderación en tu cartera.

Dicen los Dgis, que hay que cortar las malas hierbas y regar las flores, te lo digo esto, por lo de desprenderte de Disney y dejarte algunas que lo han hecho mal.

Echo en falta en tu cartera más calidad, tipo NKE.

5 Me gusta

Esto no tiene xq ser un problema. Dependerá de que sistemas use xa evaluarlas. Si son revistas como M*, SSD y demás es bastante fácil hacerle seguimiento.

Más si las empresas son DGI (estables, solventes, líderes, etc…) Que poco susto tendrían que dar.

Lo que no entiendo muy bien, @espoo, es porque te has quitado empresas como Disney, Kimberly Clark, Pfizer, Novartis, Raytheon, LMT, Unilever (estas últimas recompradas)… Que en teoría tienen mucha calidad. Pero mantienes otras como TEF, Unibail, Teekay, Renault, Santander…

Pero entiendo que tus buenas razones tendrás.

4 Me gusta

Sobre esto pienso como @mr-j, depende de la profundidad con la que se sigan. Si bien tengo como objetivo acabar teniendo no más de 50 por tiempo de gestión.

Bueno, las utilities pesan un 17,60%, creo que es un peso normal, aunque la verdad es que a largo plazo espero que pesen un poco menos, aquí influye que mis primeras compras estuvieron muy orientadas a ese sector. En tecnología tienes razón, es un sector en el que no he sabido entrar porque me cuesta y por verlo siempre caro, pero tengo que aproximarme a él de otra manera. Me estoy planteando un DCA con Microsoft y Facebook, algo que hice con Johnson and Johnson y gracias a ello tengo una posición importante en esta empresa. Hay otras como Adobe, Ansys, Salesforce que también me gustan, y por el tema del precio me he perdido la fiesta. Solo llevo IBM, un buen ejemplo de lo mal que lo he hecho con la tecnología. Las empresas disruptivas no son mi terreno.

De acuerdo también, aunque Miquel y Costas, Iberdrola o Viscofan no me generan preocupación, no es lo mismo estas que REE, Enagás, Catalana Occidente o Mapfre, con gran parte del negocio en España. El peso de estas últimas irá disminuyendo a base de no aumentar las posiciones.

No es mi intención cortar las buenas, las que han salido son por motivos fiscales y están volviendo a entrar, es a este tipo de empresas al que pretendo orientar las compras.

Pues por fiscalidad y hacienda. Tenía pérdidas a compensar de 2016 y vi que podía librarme del 720, así que decidí vender varias para cuadrar cuentas y evitar el modelito. La intención no es desinvertir ni rotar hacia otra tipología de empresas. La cantidad que saqué la pretendo meter entre enero, febrero y quizá marzo, no me gusta concentrar mucho compras y menos en estos máximos, por eso la recompra no ha sido instantánea.

Como dije he decidido salir de algunas definitivamente como Ebro (porque creo que en el sector hay comparables con mayores ventajas competitivas), Pfizer (considero mejores otras opciones como las suizas, Merck, JNJ…), Viatris (no pintaba nada en la cartera) y Carrier (tampoco pintaba mucho con un peso tan pequeño). Con Kimberly Clark y General Mills realmente no se muy bien que hacer, me parecen buenas pero creo que hay mejores opciones en el sector. En Raytheon Technologies volverá a entrar o, en su defecto, otro comparable como General Dynamics o Northrop. Con Aena mis dudas vienen, mas allá de la crisis covid, del peso que tiene España en mi cartera, pero creo que volverá. Philip Morris, Walt Disney y Novartis volverán a corto plazo. Esta es mi hoja de ruta, ceñirme a empresas de calidad con ventajas competitivas.

He hecho el ejercicio de dividir mi cartera en 3 grupos en relación a sus ventajas competitivas, calidad y seguridad que me dan a largo plazo, teniendo también en cuenta cosas como la retención en dividendos: buenas, en duda, y malas. Estoy seguro de que las cotizaciones de las empresas estos últimos años también influyen en la división, pese a que intento luchar contra ese sesgo. Así pues, formo estos 3 grupos:

Empresas de alta calidad (42,68%): Viscofán, Miquel y Costas, Johnson and Johnson, Henkel, Roche, Unilever, Iberdrola, Amadeus, Nike, Lockheed Martin, Aeroports de Paris, Diageo, Merck, Fraport, Reckitt Benckiser, Southern Company, Air Liquide, Alibaba, Procter and Gamble, CME Group, Pepsi y Otis.

Empresas de calidad media (34,13%): Allianz, Enagás, REE, Veolia Environnement, Catalana Occidente, National Grid, Munich Re, GSK, Kraft Heinz, Unibail Rodamco, Anheuser Busch, United Parcel Service, Bayer, Altria y Simon Property Group.

Empresas de baja calidad (23,20%): Vodafone, IBM, Zardoya Otis, Daimler, BASF, BMW, Telefónica, Iberpapel, Prim, Exxon Mobil, Royal Dutch Shell, Teekay LNG, Buenaventura, Umanis, Lingotes Especiales, Mapfre, CNX Resources, Renault, Teekay Corp, General Electric y Santander

La idea es que todas las empresas que compre a partir de ahora sean del primer grupo y, como mucho, del segundo, evitando las del tercero. Novartis, Nestle, Walt Disney, Philip Morris, Google, Microsoft, Facebook, BlackRock, S&P Global, Moody’s, ICE, Becton Dickinson, Stryker, Medtronic, Colgate, Inditex, Kone, MMM, MSCI, Visa… son empresas que sigo y para mi pertenecen al primer grupo. Otras como Kimberly Clark, General Mills, Adidas, Starbucks, Zimmer Biomet… las meto en el segundo pero también las contemplo, en mayor o menor medida.

A este tipo de empresas es a las que me intento orientar y son las que vengo comprando desde mediados de marzo, que son las siguientes compras: Munich Re, Henkel, Amadeus, Fraport, CME Group, Diageo, Roche, Alibaba, Reckitt Benckiser, Viscofan, Lockheed Martin, Souther Company, Aeroports de Paris, Unilever y Merck.

Sobre las del grupo de peor calidad, son empresas que en principio no deseo tener a largo plazo. Sin embargo, tampoco quiero salir de golpe porque puedo estar plenamente equivocado (y si remontan las telecos, por ejemplo?). Mi intención aquí es ir saliendo poco a poco de las empresas en pérdidas y peores, empezando por las de materias primas, para ir compensando con el 25% de los dividendos cobrados y optimizar fiscalidad.

Saludos

7 Me gusta

Yo estoy bastante de acuerdo con el planteamiento que te haces de tu cartera y de tu estrategia mas alla de una u otra empresa.

No haria tanto caso al “ruido” de tu cartera por componentes individuales y miraria mas la cartera como una unica posicion, de forma global. Las revalorizaciones o perdidas individuales te pueden desvirtuar un buen conjunto. Y el conjunto, yo al menos lo que veo, es una buena ponderacion en sectores defensivos.

Si lo que te importan son los dividendos, que mas te da que la empresa X, la que sea. la tengas con un -20%. En todo caso sera sobre no mas de un 4% que lo que pesa tu posicion mas sobreponderada. Que supone eso? Un -0,8% de tu cartera.

En todo caso la pregunta es, esa empresa que te cae un -20%, paga dividendos? los ha recortado o suspendido? Si sigue pagando dividendos, yo seguiria con ella, ya llegara su momento.

Puede ser el caso de algunas ciclicas, o industriales, sector que llevas sobreponderado. Ahora estamos en un momento flojo para este tipo de empresas, pero quien te dice que cuando se acabe esta historia del Coronavirus, no es el sector que mas tira. No lo sabemos pero podria ser.

Otra cosa es si en lugar de los dividendos lo que te interesa es la revalorizacion de tu cartera, el planteamiento tendria que ser diferente.

En el caso particular del sector tecnologico, es complicado saber si es buen momento entrar ahora o esperar, en teoria es el futuro mas inmediato, ya, mañana mismo, pero lleva mucho tiempo subiendo.

Yo tambien estoy poco ponderado en el y aparte de alguna posicion individual TXN INTC y CSCO, el resto lo llevo a traves de fondos. La ventaja es que entras en un grupo de valores y no en uno solo, con una valoracion global de la posicion menos elevada de lo que pueda estar ahora MSFT o AMZN.

Diversificas, reduces riesgo y tienes presencia en el sector-

7 Me gusta

Gracias por pasarte @miguel_angel_sanz

Ciertamente “no me importan” los dividendos, lo que me importa es el FCF. Los dividendos los veo como una consecuencia de este FCF y una prueba de que la empresa no me está engañando con sus cuentas (me engaña, pero si me pagan dividendo sin tirar de deuda de manera continuada, es que está ganando dinero seguro). Realmente preferiría que reinvirtiesen en su negocio de manera eficiente, todo ese ideal tantas veces hablado. El ideal para mi es Nike no ya porque haya subido tantísimo, sino porque reparte parte de sus ganancias pero aún tiene espacio para crecer de manera notable.

Que una empresa suba o baje no me quita el sueño, pero sí me gusta ver las que peor y mejor lo han hecho porque la valoración del mercado suele ser consecuencia de sus fundamentales. El negocio de las que se han llevado grandes castañazos ha empeorado, y el de las que han subido bastante ha mejorado, no es coincidencia.

De hecho, para mi un recorte no es sinónimo de venta, depende del sector. Que BMW, Daimler o Iberpapel recorten es normal, son cíclicas (y por eso no deberían permanecer a largo plazo). Kraft lo bajó y no la vendí porque sencillamente pagaba un dividendo irreal y ni me molesté en mirarlo.

De todas formas intento no vender nada aunque lo haya hecho mal porque nunca se sabe que pasará, pero sí quiero aprovecharme de esa deducción del 25% de los dividendos cobrados con empresas que no veo en mi cartera a largo plazo y han sufrido pérdidas. Tengo muchas donde elegir!

Mi gran fallo, no haber entrado en tecnología por estar siempre caras. Intel y Cisco la verdad es que no me atraen, en tecnología me gusta más el software y la innovación. Me tocará ir haciendo DCA con este sector porque si no corro el riesgo de seguir fuera mucho tiempo.

3 Me gusta

La verdad es poco mas se me ocurre decirte, tienes tu plan, tu estrategia bien estructurada. Eso es lo que lleva a un buen final, a conseguir tu objetivo.

Enhorabuena

1 me gusta

Buenas tardes,

Actualizo hilo con pocas novedades. He comprado poco y me he centrado en sector defensivo dado que no veo nada en precio. En estos 2 meses he hecho entradas en Nestle y Novo Nordisk, 2 empresas nuevas en cartera que además tienen una retención para echarse a llorar, pero bueno. Lo que sea con tal de subir en el ranking de @ruindog basado en la CQSS

Pese a que bajo mi punto de vista está todo, toooodo caro, me obligo a comprar un mínimo cada mes para ir aumentando el tamaño de la cartera. El valor de la cartera ha aumentado, como el de todos los inversores este primer trimestre del año… Y sigo teniendo pendiente entrar en sector tecnológico.

Los fondos value se han comportado bastante bien también, pero sigo con mi idea de mantener posiciones y no aportar nada más, y pesan el 15% de la cartera.

Por sectores queda así:

| Sectores | % Valoración |

|---|---|

| Industrial | 18,15% |

| Consumo defensivo | 16,51% |

| Utitilies | 16,16% |

| Healthcare | 13,14% |

| Financiero | 11,77% |

| Consumo cíclico | 9,90% |

| Comunicaciones | 4,05% |

| Materiales básicos | 3,87% |

| Tecnología | 2,60% |

| REIT | 2,27% |

| Energía | 1,58% |

Y por acciones así:

| Empresas | % Valoración |

|---|---|

| Viscofán | 4,48% |

| Allianz | 4,35% |

| Enagás | 3,88% |

| Miquel y Costas | 3,74% |

| Henkel | 3,50% |

| Catalana Occidente | 3,48% |

| Johnson & Johnson | 3,37% |

| Red Eléctrica | 3,22% |

| Veolia Environnement | 3,20% |

| National Grid | 2,67% |

| Munich Re | 2,65% |

| IBM | 2,60% |

| Vodafone | 2,59% |

| Roche | 2,50% |

| Glaxo Smith Kline | 2,30% |

| BMW | 2,28% |

| Unilever | 2,24% |

| Amadeus | 2,17% |

| Daimler | 2,16% |

| Iberdrola | 2,05% |

| Kraft Heinz | 2,05% |

| BASF | 1,93% |

| Zardoya Otis | 1,86% |

| Lockheed Martin | 1,81% |

| Novo Nordisk | 1,66% |

| Nike | 1,61% |

| Unibail Rodamco | 1,57% |

| Diageo | 1,52% |

| Fraport | 1,52% |

| Merck | 1,50% |

| Nestle | 1,50% |

| Aeroports de Paris | 1,49% |

| Iberpapel | 1,46% |

| Telefónica | 1,46% |

| Reckitt Benckiser | 1,42% |

| Southern Company | 1,14% |

| Prim | 1,13% |

| Air Liquide | 1,00% |

| Procter & Gamble | 0,98% |

| Exxon Mobil | 0,98% |

| Altria | 0,87% |

| United Parcel Service | 0,83% |

| Alibaba | 0,82% |

| Anheuser Busch InBev | 0,77% |

| CME Group | 0,75% |

| Simon Property Group | 0,70% |

| Pepsi Co | 0,69% |

| Bayer | 0,69% |

| Teekay LNG | 0,62% |

| Royal Dutch Shell | 0,60% |

| Lingotes Especiales | 0,53% |

| Umanis | 0,53% |

| Buenaventura | 0,52% |

| Mapfre | 0,47% |

| CNX Resources | 0,47% |

| Teekay Corp | 0,34% |

| Renault | 0,33% |

| General Electric | 0,24% |

| Otis | 0,17% |

| Santander | 0,07% |

Saludos

7 Me gusta

Buenas,

Desde la última actualización todo está aún más arriba, a ver en qué queda todo esto ahora que parece que la normalidad se va acercando poco a poco y que la inflación ya está aquí.

He ampliado algo en Alibaba, Merck y Roche y he iniciado posición en Alphabet A, en un primer paso a ir posicionándome en tecnológicas para no alejarme en exceso del MSCI World, para bien o para mal.

Aumento un poco el peso de healthcare y España ya pesa por debajo del 30%, así que voy avanzando en los objetivos. Además, creo que dentro de España llevo buenas empresas mas allá de las politizadas Enagás y REE (en las que tengo una posición de mantener, mas allá del ruido que hubo y del poco ruido que hay ahora) y la siempre horrible Telefónica. Pero Viscofán, Miquel y Costas, Catalana Occidente, Amadeus, Iberpapel, Iberdrola… me parecen buenas opciones y estoy a gusto con ellas. Me queda la espinita de Aena y ampliar un poco Iberdrola, pero en España poco más quiero rascar por ahora.

Aún quedan pendientes muchas cosas como seguir bajando el peso de España, incorporar más tecnología, tener parte indexada, entrar en el sector del lujo (cuando el precio deje de ser de hiper lujo, antes que LVMH ahora mismo compraría Ferrari), y salir de las más cíclicas y las que peor van para ir compensando pérdidas con dividendos cobrados. BMW, Daimler y BASF quizá las venda, al menos alguna, por el tema de la retención alemana. Pero como no lo tengo claro ahí siguen, ahora que han subido a todos nos gustan

| Inversión por país | % Valoración |

|---|---|

| Alemania | 17,37% |

| Bélgica | 0,82% |

| China | 1,14% |

| Dinamarca | 1,72% |

| España | 28,17% |

| Francia | 8,17% |

| Holanda | 0,55% |

| Perú | 0,54% |

| Suiza | 5,38% |

| UK | 12,35% |

| USA | 23,80% |

| Sectores | % Valoración |

|---|---|

| Industrial | 17,31% |

| Utitilies | 15,97% |

| Consumo defensivo | 15,60% |

| Healthcare | 14,95% |

| Financiero | 10,75% |

| Consumo cíclico | 9,35% |

| Comunicaciones | 6,39% |

| Materiales básicos | 3,54% |

| Tecnología | 2,52% |

| REIT | 2,14% |

| Energía | 1,48% |

| Empresas | % Valoración |

|---|---|

| Viscofán | 4,04% |

| Allianz | 4,02% |

| Roche | 3,93% |

| Enagás | 3,68% |

| Miquel y Costas | 3,51% |

| Veolia Environnement | 3,45% |

| Catalana Occidente | 3,23% |

| Red Eléctrica | 3,21% |

| Henkel | 3,16% |

| Johnson & Johnson | 3,15% |

| National Grid | 2,63% |

| IBM | 2,52% |

| Vodafone | 2,48% |

| Alphabet A | 2,48% |

| Glaxo Smith Kline | 2,25% |

| Munich Re | 2,24% |

| Merck | 2,21% |

| Unilever | 2,18% |

| Amadeus | 2,04% |

| Kraft Heinz | 2,00% |

| BMW | 1,99% |

| Daimler | 1,95% |

| Iberdrola | 1,94% |

| Zardoya Otis | 1,74% |

| BASF | 1,74% |

| Novo Nordisk | 1,72% |

| Lockheed Martin | 1,70% |

| Fraport | 1,59% |

| Diageo | 1,55% |

| Aeroports de Paris | 1,52% |

| Unibail Rodamco | 1,48% |

| Nike | 1,48% |

| Nestle | 1,44% |

| Telefónica | 1,43% |

| Iberpapel | 1,31% |

| Reckitt Benckiser | 1,27% |

| Alibaba | 1,14% |

| Southern Company | 1,06% |

| Prim | 1,01% |

| United Parcel Service | 0,94% |

| Air Liquide | 0,94% |

| Exxon Mobil | 0,93% |

| Procter & Gamble | 0,90% |

| Anheuser Busch InBev | 0,82% |

| Altria | 0,77% |

| CME Group | 0,71% |

| Bayer | 0,68% |

| Simon Property Group | 0,66% |

| Pepsi Co | 0,64% |

| Teekay LNG | 0,58% |

| Royal Dutch Shell | 0,55% |

| Buenaventura | 0,54% |

| Umanis | 0,52% |

| Lingotes Especiales | 0,49% |

| Mapfre | 0,47% |

| CNX Resources | 0,38% |

| Teekay Corp | 0,31% |

| Renault | 0,26% |

| General Electric | 0,22% |

| Otis | 0,17% |

| Santander | 0,07% |

Saludos

10 Me gusta

Buenas,

Aprovecho el inicio de julio para actualizar cartera. Pocas novedades, para la compra semestral de ING he decidido vender el primer paquete que compré de Enagás aprovechando que lo tengo en pérdidas e invertir ese dinero en Iberdrola. Así me siento más cómodo con su peso en cartera, ya que no veía mucho sentido que Enagás pesase un 3,7% e Iberdrola un 2%. Ahora quedan ambas sobre el 2,75%. España pesa el 27,4% actualmente.

El otro movimiento ha sido abrir posición en Knorr Bremse, empresa líder en sistemas de freno y climatización de trenes y camiones, entre otras cosillas. Tampoco la conozco demasiado ni pesará mucho en cartera nunca, pero creo que es un sector con futuro y le han dado un buen leñazo porque quiere comprar otra empresa. No está a precio de ganga ni mucho menos.

Meses tranquilos mientras la bolsa siga arriba y subiendo. Iré quitando posiciones que no pintan nada en la cartera como CIA Buenaventura, CNX Resources, Santander, etc que ya voy por 63 empresas y así además ir compensando pérdidas con el cobro de dividendos.

Y… hasta las narices de IBM y… sigo subiendo menos que el MSCI

| Inversión por país | % Valoración |

|---|---|

| Alemania | 18,06% |

| Bélgica | 0,78% |

| China | 1,18% |

| Dinamarca | 1,86% |

| España | 27,42% |

| Francia | 8,15% |

| Holanda | 0,56% |

| Perú | 0,41% |

| Suiza | 5,63% |

| UK | 11,91% |

| USA | 24,05% |

| Supersectores | % Valoración |

|---|---|

| Defensivo | 49,25% |

| Cíclico | 27,18% |

| Sensible | 23,57% |

| Sectores | % Valoración |

|---|---|

| Industrial | 16,85% |

| Healthcare | 16,75% |

| Utitilies | 15,49% |

| Consumo defensivo | 15,35% |

| Financiero | 10,15% |

| Consumo cíclico | 9,65% |

| Comunicaciones | 6,20% |

| Materiales básicos | 3,34% |

| Tecnología | 2,44% |

| REIT | 2,26% |

| Energía | 1,52% |

| Empresas | % Valoración |

|---|---|

| Roche | 4,13% |

| Viscofán | 4,02% |

| Allianz | 3,85% |

| Miquel y Costas | 3,51% |

| Veolia Environnement | 3,38% |

| Johnson & Johnson | 3,13% |

| Red Eléctrica | 3,03% |

| Catalana Occidente | 3,01% |

| Henkel | 2,93% |

| Iberdrola | 2,84% |

| Alphabet A | 2,73% |

| Enagás | 2,69% |

| National Grid | 2,55% |

| IBM | 2,44% |

| Glaxo Smith Kline | 2,31% |

| Merck | 2,22% |

| Unilever | 2,12% |

| Munich Re | 2,11% |

| Vodafone | 2,10% |

| BMW | 2,09% |

| Daimler | 1,97% |

| Amadeus | 1,93% |

| Novo Nordisk | 1,86% |

| Kraft Heinz | 1,84% |

| Zardoya Otis | 1,77% |

| Nike | 1,74% |

| Lockheed Martin | 1,66% |

| BASF | 1,65% |

| Diageo | 1,57% |

| Unibail Rodamco | 1,56% |

| Fraport | 1,53% |

| Nestle | 1,50% |

| Aeroports de Paris | 1,43% |

| Telefónica | 1,37% |

| Knorr Bremse | 1,35% |

| Reckitt Benckiser | 1,26% |

| Iberpapel | 1,20% |

| Alibaba | 1,18% |

| Prim | 1,09% |

| Southern Company | 1,00% |

| Exxon Mobil | 0,96% |

| Air Liquide | 0,96% |

| United Parcel Service | 0,92% |

| Procter & Gamble | 0,89% |

| Anheuser Busch InBev | 0,78% |

| Altria | 0,72% |

| Simon Property Group | 0,71% |

| CME Group | 0,70% |

| Pepsi Co | 0,65% |

| Bayer | 0,60% |

| Teekay LNG | 0,58% |

| Royal Dutch Shell | 0,56% |

| Umanis | 0,54% |

| Lingotes Especiales | 0,46% |

| Mapfre | 0,43% |

| Buenaventura | 0,41% |

| CNX Resources | 0,37% |

| Teekay Corp | 0,34% |

| Renault | 0,28% |

| General Electric | 0,22% |

| Otis | 0,18% |

| Organon | 0,07% |

| Santander | 0,07% |

Saludos

15 Me gusta

Buenas,

Actualizo hilo tras meses de pocos movimientos por mi parte, con el mercado que sigue subiendo y sin nada interesante para comprar. He iniciado posiciones pequeñas en Salesforce y Facebook y otra algo más grande en London Stock Exchange Group. También he aumentado algo mi posición en Veolia por la ampliación de capital para la compra de Suez.

Tengo que hacer número para temas fiscales, pero estoy pensando en quitar lastre (IBM, Vodafone, Telefónica, Unibail), posiciones pequeñas/value (Teekay, CNX Resources, Buenaventura, General Electric…) y también alemanas cíclicas, sobre todo Daimler pero si suben quizá también BMW y BASF, y quizá reducir posición en Allianz. El motivo no es otro que la ciclicidad del negocio y la retención del dividendo, que me toca bastante las narices a estas alturas. Y también Zardoya y Teekay LNG por las opas.

El tema no es solo que vender, sino donde meter el dinero de manera inmediata. Supongo que algo de consumo tipo Unilever o Reckitt, healthcare como JNJ, Zimmer o Becton Dickinson, abrir posición en 3M o Kone dentro de las industriales, aumentar FB o abrir posición MSFT o Amazon. Quizá también algo vaya a BATS, sobre todo si vendo Vodafone. Por último españolas como Vidrala o Faes Farma también podrían caer. Ciertamente no tengo ni idea de que comprar.

Respecto a objetivos pasados pues no los he cumplido. He invertido menos de lo que tenía planeado a estas alturas, no he entrado de lleno en las FANG (aunque al menos he iniciado ya en Google, FB y Salesforce aunque aún suponen poco) y apenas he limpiado morralla, aunque en eso avanzaré a corto plazo. Poco a poco, estar en liquidez ahora es aún más complicado de lo habitual entre la bolsa en hipermáximos y la inflación a tope.

El peso de España sigue bajando y ya se sitúa por debajo del 27%, siguiendo a la cabeza. Le siguen USA con el 25% y Alemania con el 17%.

| Inversión por país | % Valoración |

|---|---|

| Alemania | 16,84% |

| Bélgica | 0,64% |

| China | 0,87% |

| Dinamarca | 2,32% |

| España | 26,68% |

| Francia | 8,48% |

| Holanda | 0,61% |

| Perú | 0,35% |

| Suiza | 5,60% |

| UK | 12,46% |

| USA | 25,15% |

Por sectores, hay que reforzar algo más el defensivo (o esperar que suba más jaja)

| Supersectores | % Valoración |

|---|---|

| Defensivo | 48,82% |

| Cíclico | 26,87% |

| Sensible | 24,31% |

| Sectores | % Valoración |

|---|---|

| Healthcare | 17,19% |

| Industrial | 16,30% |

| Utitilies | 15,89% |

| Consumo defensivo | 14,35% |

| Financiero | 10,70% |

| Consumo cíclico | 9,05% |

| Comunicaciones | 6,82% |

| Materiales básicos | 3,12% |

| Tecnología | 3,05% |

| REIT | 1,98% |

| Energía | 1,56% |

Y por último la lista de empresas, sin grandes cambios. Veolia ha subido por haber acudido a la ampliación de capital. El top 10 supone el 33,3% de la inversión.

| Empresas | % Valoración |

|---|---|

| Roche | 4,07% |

| Veolia Environnement | 3,98% |

| Viscofán | 3,81% |

| Allianz | 3,43% |

| Miquel y Costas | 3,36% |

| Red Eléctrica | 3,29% |

| Alphabet A | 3,12% |

| Johnson & Johnson | 2,92% |

| Iberdrola | 2,67% |

| Catalana Occidente | 2,66% |

| Henkel | 2,54% |

| National Grid | 2,48% |

| Enagás | 2,48% |

| Merck | 2,41% |

| Glaxo Smith Kline | 2,33% |

| Novo Nordisk | 2,32% |

| Munich Re | 2,18% |

| IBM | 2,11% |

| Daimler | 2,09% |

| Zardoya Otis | 2,01% |

| BMW | 1,91% |

| Unilever | 1,86% |

| Vodafone | 1,79% |

| Nike | 1,76% |

| Amadeus | 1,76% |

| Kraft Heinz | 1,59% |

| Diageo | 1,57% |

| Nestle | 1,53% |

| Fraport | 1,50% |

| BASF | 1,44% |

| Lockheed Martin | 1,40% |

| Aeroports de Paris | 1,40% |

| London Stock Exchange | 1,32% |

| Prim | 1,31% |

| Iberpapel | 1,25% |

| Telefónica | 1,23% |

| Knorr Bremse | 1,22% |

| Unibail Rodamco | 1,20% |

| Reckitt Benckiser | 1,11% |

| Southern Company | 0,98% |

| Exxon Mobil | 0,95% |

| Salesforce.com INC | 0,95% |

| Procter & Gamble | 0,90% |

| United Parcel Service | 0,90% |

| Air Liquide | 0,88% |

| Alibaba | 0,87% |

| Umanis | 0,79% |

| Simon Property Group | 0,77% |

| CME Group | 0,70% |

| 0,68% | |

| Pepsi Co | 0,68% |

| Altria | 0,65% |

| Anheuser Busch InBev | 0,64% |

| Teekay LNG | 0,63% |

| Royal Dutch Shell | 0,61% |

| Bayer | 0,53% |

| Lingotes Especiales | 0,44% |

| Mapfre | 0,41% |

| CNX Resources | 0,38% |

| Buenaventura | 0,35% |

| Teekay Corp | 0,31% |

| Renault | 0,23% |

| Otis | 0,17% |

| General Electric | 0,11% |

| Organon | 0,08% |

En total 65 empresas, hay que ir aligerando la lista. Como siempre, cualquier comentario es bienvenido.

Saludos

19 Me gusta

Hola,

Pues lo primero feliz año, a ver si este 2022 supone por fin el final de la pandemia y podemos vivir con normalidad. 2021 ha sido un muy buen año en cuanto a revalorizaciones, pero mal año para comprar y formar cartera.

Desde la actualización de noviembre ha habido algunos cambios en cartera, no demasiado relevantes. He ido cerrando algunas posiciones pequeñas que no me interesan a largo plazo para simplificar cartera y aflorar minusvalías en la renta.

He cerrado posiciones en Teekay LNG, Kyndril, CNX Resources, Buenaventura, Organon, Daimler Truck y Vodafone, y también he reducido posición en Red Eléctrica. Teekay LNG, CNX Resources y Buenaventura fueron compradas imitando a los fondos value con mal resultado. Kyndril, Organon y Daimler Truck eran posiciones muy pequeñas obtenidas tras los Spin Off de IBM, Merck y Daimler respectivamente y no las quiero a largo plazo. Vodafone simplemente pertenece a un sector que parece que no va a levantar nunca por la regulación y creo que ese dinero estará mejor en otras empresas, el tiempo dirá. Además, con esa deuda abismal prefiero estar en Telefónica (donde mantengo posición) dentro de Europa. Me estoy planteando añadir Comcast dentro del sector en USA.

Por último, reduje posición en REE para bajar su ponderación del 3,5% al 2% de la cartera ya que creo que no vienen buenos tiempos para las infraestructuras, menos aún las reguladas. Al riesgo BOE se suma la inflación (que Enagás y REE dudo que puedan trasladar) y las subidas de tipos, en el mejor de los casos van a mantener dividendo… cada vez me cuadran menos. Por ahora no he cerrado posiciones, pero ya no están entre las principales. Es que para esa filosofía de alta RPD creo que será más rentable el tabaco.

También he comprado algo, pequeñas ampliación en Southern Company y compras en Unilever, London Stock Exchange Group y Reckitt Benckiser con el dinero de las ventas.

La rentabilidad de la cartera de acciones está entre el 20 y 25% anual, dado que las aportaciones aun son grandes respecto al valor de la cartera lo que hago es que intento mitigar ese error calculándola de la siguiente manera:

Rentabilidad = (Valor final - (Valor inicial + (Aportaciones - Dividendos brutos)))/(Valor inicial + (Aportaciones - Dividendos brutos)/2)

El objetivo es considerar que la mitad de las aportaciones echas en el año las hice el 1 de enero y la otra mitad el 31 de diciembre. No se me ocurre nada mas lógico dentro de la simplicidad. Con este cálculo me sale un 22,32% en € para las acciones.

Sigo con la cartera de fondos value, bastante escéptico con True Value la verdad. La rentabilidad de estos ha sido del 28,87%. En total, las acciones suponen el 84% y los fondos el 16%, y la rentabilidad total ha sido del 23,38%.

Sobre la cartera de acciones en particular, el sector defensivo sigue ganando peso hasta el 52% estando bastante nivelado entre Healthcare (17,4%), consumo defensivo (17%) y utilities (16%). Dentro de las utilities el comportamiento de Veolia ha sido espectacular desde que la incorporé a la cartera, pura chiripa.

| Supersectores | % Valoración |

|---|---|

| Defensivo | 51,91% |

| Cíclico | 25,89% |

| Sensible | 22,20% |

| Sectores | % Valoración |

|---|---|

| Healthcare | 17,37% |

| Consumo defensivo | 16,99% |

| Industrial | 16,19% |

| Utitilies | 16,05% |

| Financiero | 11,65% |

| Consumo cíclico | 8,37% |

| Comunicaciones | 5,12% |

| Tecnología | 3,06% |

| REIT | 2,03% |

| Materiales básicos | 1,69% |

| Energía | 1,48% |

Por países, el peso de España sigue bajando poco a poco por méritos propios del país (25,6%), USA sube (24,6%) y le ssiguen Alemania (16,10%) y UK (14,6%).

| Inversión por país | % Valoración |

|---|---|

| Alemania | 16,10% |

| Bélgica | 0,64% |

| China | 0,63% |

| Dinamarca | 2,37% |

| España | 25,56% |

| Francia | 8,91% |

| Holanda | 0,58% |

| Suiza | 6,02% |

| UK | 14,56% |

| USA | 24,62% |

Por empresas, Veolia y Roche son las que más pesan. Las 15 primeras posiciones suman un 46,6%, considero que la cartera está bien diversificada aunque sigue faltando presencia de la tecnología y el crecimiento elevado. No fui de los que amplió Visa, la esperaba a 180$ pero no llegó.

En los últimos meses apenas he aumentado la inversión, solo el dinero de las ventas y el resto ha ido a aumentar liquidez, ya que me resulta sumamente complejo encontrar precios siquiera decentes fuera de la eternamente barata España (que en utilities y las buenas, ni eso). La cartera es esta:

| Empresas | % Valoración |

|---|---|

| Veolia Environnement | 4,50% |

| Roche | 4,40% |

| Viscofán | 3,62% |

| Miquel y Costas | 3,62% |

| Allianz | 3,49% |

| Johnson & Johnson | 3,07% |

| Alphabet A | 3,06% |

| Unilever | 3,05% |

| National Grid | 2,79% |

| Iberdrola | 2,69% |

| Enagás | 2,57% |

| Catalana Occidente | 2,56% |

| Glaxo Smith Kline | 2,46% |

| Henkel | 2,39% |

| Novo Nordisk | 2,37% |

| London Stock Exchange | 2,28% |

| Reckitt Benckiser | 2,26% |

| IBM | 2,26% |

| Munich Re | 2,19% |

| Merck | 2,10% |

| Red Eléctrica | 2,06% |

| Zardoya Otis | 2,03% |

| BMW | 1,91% |

| Amadeus | 1,79% |

| Nike | 1,76% |

| Diageo | 1,73% |

| Nestle | 1,63% |

| Daimler | 1,62% |

| Kraft Heinz | 1,59% |

| Lockheed Martin | 1,50% |

| Southern Company | 1,45% |

| Fraport | 1,42% |

| BASF | 1,41% |

| Aeroports de Paris | 1,36% |

| Telefónica | 1,35% |

| Prim | 1,31% |

| Unibail Rodamco | 1,18% |

| Knorr Bremse | 1,15% |

| Iberpapel | 1,12% |

| Procter & Gamble | 1,04% |

| Air Liquide | 0,92% |

| United Parcel Service | 0,91% |

| Exxon Mobil | 0,90% |

| Simon Property Group | 0,84% |

| Salesforce.com INC | 0,81% |

| Pepsi Co | 0,73% |

| Umanis | 0,73% |

| CME Group | 0,72% |

| 0,71% | |

| Altria | 0,70% |

| Anheuser Busch InBev | 0,64% |

| Alibaba | 0,63% |

| Royal Dutch Shell | 0,58% |

| Bayer | 0,51% |

| Lingotes Especiales | 0,43% |

| Mapfre | 0,40% |

| Teekay Corp | 0,28% |

| Renault | 0,22% |

| Otis | 0,18% |

Sigue habiendo empresas que sobran como Renault, Teekay, Mapfre y Umanis. BMW y Daimler están mas cerca de salir que de quedarse pero aún no me he decidido. BASF, TEF, Bayer y Anheuser me plantean también serias dudas. También tendré que venden Zardoya y ver que hago con ese dinero.

Por otro lado, me planteo reducir posición en Allianz (por sector y país) y National Grid (porque no le salen los números por ningún lado) pero como tampoco sabría donde meter el dinero pues ahí siguen.

Dentro de los grandes desastres están Vodafone, que me ha hecho perder una buena cantidad (-25%), y también TEF claro (-35%). No hay que olvidar por supuesto a Unibail Rodamco (-51%), esto siendo posiciones de bastante peso en capital invertido, buenos destrozos. Otros agujeros rojos pero que pesaban menos son BABA (-52%), Anheuser Busch (-35%), Bayer (-29%), Iberpapel (-30%, pero con esta estoy tranquilo), Renault (-58%), Teekay (-52%). Todas siembran grandes dudas claro, por algo han bajado tanto, si hubiesen subido seguro que quería ampliar ![]() También me planteo reducir o vender IBM.

También me planteo reducir o vender IBM.

Dentro de los grandes éxitos tenemos a Nike (+227%), UPS (+133%), Veolia Environnement (+119%), Procter & Gamble (+110%), Pepsi (+100%), Novo Nordisk (+71%), Fraport (+68%), Munich Re (+66%), Air Liquide (+65%), Diageo (+62%)… Pero vamos las grandes compras rompedoras este año, en la primera mitad, fueron Alphabet, Novo Nordisk y Nestle, que después se han disparado.

(Todas las rentabilidades son contando dividendos brutos)

Por último, tema dividendos. Tanto en 2020 como en 2021 he comprado empresas con RPD muy bajas por lo general o directamente que no reparten dividendo (Alphabet, Salesforce, Meta, LSEG, Fraport, Aeroports de Paris) y otras con bajas del 2-3% aprox (Diageo, RKT, Nestle, Roche, Knorr Bremse, Henkel). Solo algunas como Southern Company, LMT, Unilever, Merck y CME aportan un dividendo algo más elevado. Esto, unido a las ventas parciales de Enagás y REE hace que mis dividendos hayan aumentado muy poco, solo un 3%. Ha sido un poco bajón verlo jaja, pero lo importante es el total return, o eso dicen!

También tengo cada día una visión mas clara… si hay una leche enorme y mi cartera se pone en rojo, vendo todo y me indexo. Esta sensación aumenta cada vez que actualizo el Excel.

Desde el año pasado dedico muy poco tiempo al análisis de empresas, lo hago mucho más superficial y mirando solo cosas específicas en las cuentas. Vi muy claro que esto no puede ser un segundo trabajo. Profundizo solo cuando me pica la curiosidad de algo o me apetece, pero por lo demás… ya que la cartera ruede sola.

A ver que tal el 2022, lo inicio con bastante liquidez, cuya gestión es bastante complicada. Gracias por leer y cualquier comentario o crítica es bienvenido como siempre.

22 Me gusta

Jajajaajaj bueno, por lo menos te sube LSE… No es tan malo el timming

3 Me gusta

Bueno pues ya oficialmente estoy en negativo, -0,31% YTD. Mi más sincero agradecimiento a Unilever, sin su ayuda no habría sido posible

No pongo cartera porque no me he movido aún. Esta semana tengo previsto vender Zardoya Otis (OPA) así que habrá que empezar a hacerlo. Candidatos MMM, Lockheed Martin, Salesforce, T Rowe, Novartis, Comcast, Medtronic, Starbucks, Amazon… A ver si sigue la volatilidad ya que aún no han llegado a los precios que me gustaría para ir comprando.

5 Me gusta

Bueno pues finalmente vendí ZOT y he comprado Inditex y Facebook. Mañana pretendo entrar en Kone si no se pone a subir.

Y mientras siento que todo está caro

2 Me gusta

Buenas,

Lo dicho en los últimos mensajes, venta de ZOT, compra de ITX (1,5%) y Kone (2%) y amplío FB (pasa a ser 1,7%).

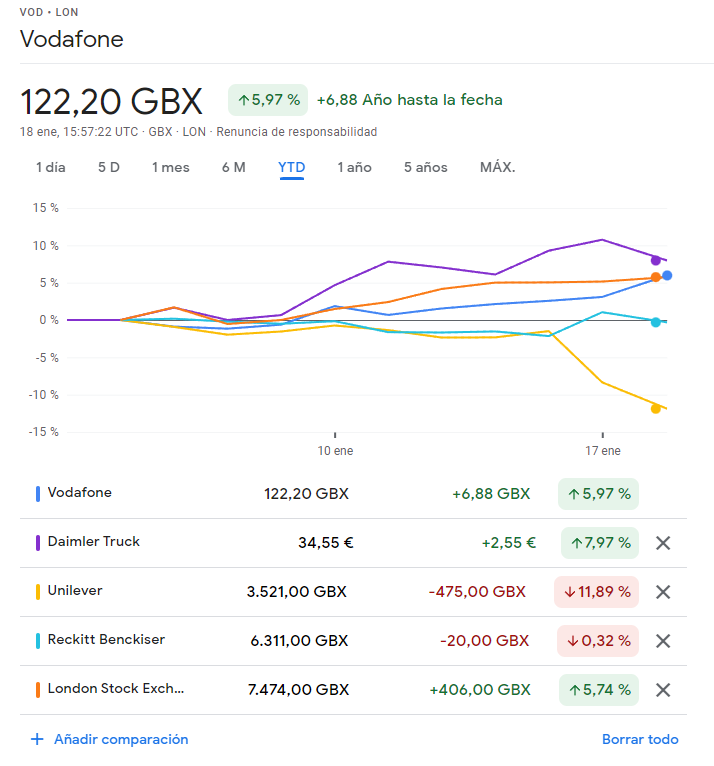

Supongo que pasará algo parecido a la decisión antes de año nuevo de vender VOD y comprar RKT y UNA.

Manda narices que VOD tras 4 o 5 años de mierda se ponga ahora a subir.

Rentabilidad YTD -0,87%, y RPD de la cartera 2,98%. Sigo esperando caídas pero haciendo compras periódicas, que nunca se sabe.

Por sectores:

| Sectores | % Valoración |

|---|---|

| Consumo defensivo | 18,27% |

| Healthcare | 15,45% |

| Utitilies | 15,35% |

| Industrial | 13,60% |

| Financiero | 11,92% |

| Consumo cíclico | 10,70% |

| Comunicaciones | 6,14% |

| Tecnología | 2,97% |

| REIT | 1,94% |

| Energía | 1,90% |

| Materiales básicos | 1,77% |

Por acciones:

| Empresas | % Valoración |

|---|---|

| Veolia Environnement | 4,43% |

| Roche | 3,94% |

| Allianz | 3,67% |

| Miquel y Costas | 3,39% |

| Viscofán | 3,33% |

| Johnson & Johnson | 3,04% |

| Alphabet A | 2,98% |

| Unilever | 2,88% |

| National Grid | 2,79% |

| Catalana Occidente | 2,52% |

| Iberdrola | 2,50% |

| Glaxo Smith Kline | 2,47% |

| Enagás | 2,35% |

| London Stock Exchange | 2,33% |

| Henkel | 2,33% |

| IBM | 2,28% |

| Munich Re | 2,21% |

| Merck | 2,12% |

| Novo Nordisk | 2,07% |

| Reckitt Benckiser | 2,05% |

| Kone | 1,96% |

| BMW | 1,91% |

| Red Eléctrica | 1,86% |

| Amadeus | 1,81% |

| 1,73% | |

| Lockheed Martin | 1,62% |

| Mercedes-Benz | 1,62% |

| Diageo | 1,59% |

| Kraft Heinz | 1,52% |

| Nike | 1,51% |

| BASF | 1,50% |

| Nestle | 1,50% |

| Inditex | 1,48% |

| Aeroports de Paris | 1,44% |

| Fraport | 1,43% |

| Telefónica | 1,43% |

| Southern Company | 1,43% |

| Prim | 1,25% |

| Exxon Mobil | 1,19% |

| Unibail Rodamco | 1,19% |

| Knorr Bremse | 1,13% |

| Iberpapel | 1,09% |

| Procter & Gamble | 1,01% |

| United Parcel Service | 0,94% |

| Air Liquide | 0,87% |

| CME Group | 0,77% |

| Simon Property Group | 0,76% |

| Altria | 0,73% |

| Pepsi Co | 0,72% |

| Royal Dutch Shell | 0,71% |

| Salesforce.com INC | 0,68% |

| Umanis | 0,68% |

| Anheuser Busch InBev | 0,63% |

| Alibaba | 0,63% |

| Bayer | 0,56% |

| Mapfre | 0,42% |

| Lingotes Especiales | 0,38% |

| Teekay Corp | 0,27% |

| Renault | 0,24% |

| Otis | 0,17% |

Sigue sobrando morralla pero yo que se, Vodafone también sobraba ![]()

![]()

![]()

PD: con la venta de ZOT he ganado 0,02€. Cada céntimo importa ![]()

9 Me gusta

4 Me gusta