Hola,

Paso a actualizar el hilo, al final este año he estado bastante despegado de la bolsa, sobre todo la segunda mitad. He comprado menos de lo que debería probablemente, pero lo importante es que no ha cundido el pánico, y también he realizado alguna venta. En fondos (todos value) no he comprado ni vendido nada y suponen el 14,48% de la cartera. Así pues, en 2022:

Rentabilidad:

- Acciones: -3,06%

- Fondos value: -8,51%

- Total cartera: -3,93%

,

- MSCI World EUR NR: -12,78%

- MSCI Spain EUR NR: -1,21%

- MSCI Germany EUR NR: -17,25%

- MSCI UK EUR NR: +1,40%

- MSCI USA EUR NR: -14,59%

Compras:

- Amplié vía derechos Iberdrola y Telefónica (como siempre, lo que IB poner por defecto)

- Amplié Meta, JNJ, Alphabet A y Enagás (compra trimestral ING)

- Inicié posición en Inditex y Kone (antes del inicio de la guerra), Lam Research, Philip Morris (que la habído vendido en su día), Medtronic, Comcast y Microsoft.

Todas las compradas considero que tienen buenas ventajas competitivas, siendo Meta la que más dudas me plantea por calidad de negocio y Enagás por la regulación y la deuda, como siempre. Comcast y Medtronic también van con su deuda bajo el brazo, es lo que hay. Lam Research casi ni entiendo lo que hace la verdad, “chips”  . Philip Morris la vuelvo a comprar porque tiene pinta de que el tabaco no se va a acabar mañana y prefiero la exposición internacional vs Altria.

. Philip Morris la vuelvo a comprar porque tiene pinta de que el tabaco no se va a acabar mañana y prefiero la exposición internacional vs Altria.

Ventas:

- Cerré posición en Zardoya Otis, IBM, Umanis, Exxon Mobil y Teekay Corp

- Reduje posición en Enagás en el 1S (que después he recomprado parcialmente).

Zardoya por la OPA, IBM porque no la considero una buena opción a largo plazo, Umanis y Teekay por ser compras de cuando copié a los fondos value y no pintaban nada en la cartera (de Umanis ha habido OPA, pero si no habría salido también), y Enagás no confío en ella. Ahora he recomprado más pero porque he estado enfermo, no he podido reflexionar sobre la compra trimestral de ING y no la veía mal de precio. Exxon Mobil la he vendido porque creo que se ha puesto a buen precio para darle puerta al petróleo, aunque aún conservo Shell. En la próxima crisis del petróleo, que la habrá, ya veremos si vuelvo a darle acogida, pero me parece el momento de salir de esta cíclica.

Tengo una cartera bastante defensiva donde predomina consumo defensivo, healtcare y las utilities. Consta de 62 compañías actualmente.

| Supersectores |

% Valoración |

| Defensivo |

55,24% |

| Cíclico |

25,79% |

| Sensible |

18,96% |

| Sectores |

% Valoración |

| Consumo defensivo |

20,28% |

| Healthcare |

19,13% |

| Utitilies |

13,79% |

| Industrial |

11,99% |

| Financiero |

11,52% |

| Consumo cíclico |

9,55% |

| Comunicaciones |

6,86% |

| Tecnología |

3,34% |

| REIT |

1,61% |

| Materiales básicos |

1,15% |

| Energía |

0,77% |

| Empresas |

% Valoración |

| Johnson & Johnson |

4,27% |

| Viscofán |

3,81% |

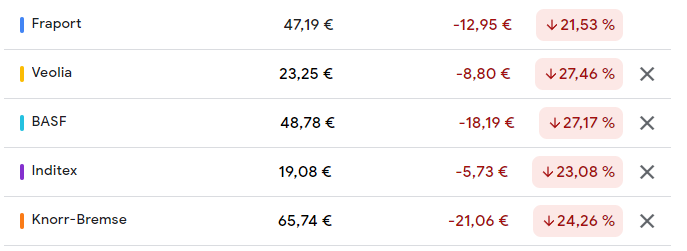

| Veolia Environnement |

3,53% |

| Roche |

3,41% |

| Allianz |

3,40% |

| Merck |

3,21% |

| Miquel y Costas |

3,13% |

| Novo Nordisk |

2,99% |

| Unilever |

2,96% |

| Alphabet A |

2,82% |

| Iberdrola |

2,81% |

| Munich Re |

2,61% |

| National Grid |

2,49% |

| Catalana Occidente |

2,41% |

| London Stock Exchange |

2,14% |

| Henkel |

2,04% |

| Lockheed Martin |

2,04% |

| Kraft Heinz |

1,93% |

| Reckitt Benckiser |

1,91% |

| BMW |

1,85% |

| Comcast |

1,84% |

| Medtronic PLC |

1,74% |

| Kone |

1,74% |

| Enagás |

1,72% |

| Red Eléctrica |

1,70% |

| Philip Morris |

1,67% |

| Glaxo Smith Kline |

1,58% |

| Amadeus |

1,55% |

| Southern Company |

1,54% |

| Inditex |

1,54% |

| Mercedes-Benz |

1,53% |

| Aeroports de Paris |

1,52% |

| Microsoft |

1,45% |

| Lam Research |

1,44% |

| Nestle |

1,42% |

| Diageo |

1,42% |

| Nike |

1,34% |

| Telefónica |

1,23% |

| BASF |

1,15% |

| Procter & Gamble |

0,99% |

| Fraport |

0,99% |

| Facebook |

0,98% |

| Unibail Rodamco |

0,97% |

| Prim |

0,96% |

| Iberpapel |

0,81% |

| Air Liquide |

0,81% |

| Pepsi Co |

0,78% |

| United Parcel Service |

0,77% |

| Royal Dutch Shell |

0,77% |

| Knorr Bremse |

0,72% |

| Altria |

0,70% |

| Anheuser Busch InBev |

0,66% |

| Simon Property Group |

0,64% |

| CME Group |

0,57% |

| Alibaba |

0,55% |

| Bayer |

0,52% |

| Salesforce.com INC |

0,45% |

| Haleon |

0,44% |

| Mapfre |

0,39% |

| Renault |

0,25% |

| Lingotes Especiales |

0,22% |

| Otis |

0,18% |

De las primeras posiciones me siendo bastante cómodo con JNJ, Viscofán, Roche, Merck, Novo Nordisk, Iberdrola, Munich Re y LSEG. Van cumpliendo y mejorando resultados poco a poco. Novo quizá esté muy cara, así que no me planteo ampliar. Miquel y Costas se ha visto muy penalizada por los costes energéticos (también Iberpapel, pero esta pesa poco). Unilever, Henkel, KHC y Reckitt Benckiser siguen muy estancadas pero siguen siendo empresas sólidas que espero puedan proporcionar un crecimiento medio-bajo, habrá que ver si aumentan beneficios o no en los años venideros.

Ya en la zona media (1-2% de peso) hay empresas con las que realmente me siento muy cómodo y no me importaría que pesasen un 3-4% como Lockheed Martin, Comcast, Medtronic, Kone, Philip Morris, Amadeus, Southern Co, Inditex, Nestlé, Diageo o Nike. Con las de aeropuertos (Aeroports de Paris y Fraport) estoy tranquilo, pero no las querría pesando mas de un 3% cada una.

Con las tecnológicas creo que hay que tener paciencia y ampliar o no hacer nada, confío en que a largo plazo sigan ofreciendo buenas oportunidades aunque el riesgo de crecimiento bajo o incluso de que tengan que bajar precios está ahí. En cuanto a negocio Facebook es la que más dudas me plantea, del resto Google, Microsoft, Salesforce son empresas que espero que sigan bien posicionadas en sus negocios respectivos. Una pena que no le metiese la patita a Adobe en 280$. También se me pasó ASML por debajo de 400€, me pasa como con Lam Research que en cuanto a negocio en el fondo soy incapaz de ver en qué punto del ciclo estamos, pero dicen que tienen futuro .

Dentro de las que pesan <1% hay varias que considero buenas para pesar un 3-4% pero que no he ampliado por precio o porque se me ha pasado la oportunidad. Meto en este grupo a Procter & Gamble, Pepsi, Air Liquide, CME Group y Otis.

Hay unas cuantas que me sobran a largo plazo y quiero ir vendiendo. Por un lado están las cíclicas que si suben un 20-30% más quizá venda (BMW, Mercedes Benz, Allianz), a las que además de su ciclicidad hay que añadir la retención en origen elevada.

Otras no me gustan y me generan serias dudas por negocio y regulación (National Grid, Enagás, Telefónica), otras no se ni que hacer con ellas (BASF, Unibail Rodamco, Mapfre, Anheuser Busch, SPG), otras directamente ya no pintan nada (Renault, Lingotes Especiales)… aquí se junta un poco sensaciones e ir vendiendo en pérdidas para compensar con los dividendos.

Hay más como Altria, Bayer, Prim, Facebook, Veolia Environnement o Catalana Occidente que no me generan un 100% de alegría pero tampoco incomodan, así que ahí están. Por último un comentario sobre Veolia, es más volátil de lo que su negocio sugiere y el palo cada vez que paga dividendo duele en lo más profundo de mi ser, así que quizá algún día la venda si puedo compensar las ganancias con otras ventas en pérdidas de morralla.

En 2022 ha habido muchas oportunidades que he dejado pasar, duele especialmente el sector financiero (Blackrock, TROW, ICE…) o muchas industriales (meter más en Kone por debajo de 40€, APD, MMM) pero bueno, ya vendrán de nuevo las bajadas.

Saludos y a por el 2023!