Abrimos hilo sobre Estee Lauder a partir de este debate del hilo de compras y ventas de empresas estadounidenses.

Sea sabio o no, el mercado es el que manda. Comparto lo que me ha llevado a esta primera entrada, moderada en Estee Lauder, que si bien no soy un estudioso de esto, mi estrategia básicamente es intentar no cagarla en grande.

Estee Lauder, Diageo y JNJ son tres empresas que tenía marcadas para entrar al cruzar la MM1000, por diferentes motivos pero principalmente por ser empresas defensivas con diversificación geográfica y bien dirigidas.

Mayor presencia en Europa pero diversificación total y empresa centrada en cuidado y maquillaje, que si bien no es de primerísima necesidad sí pienso que tiene un público fiel. Centrado en un campo haces todo mejor y a mí me da más tranquilidad que empresas holding que se dedican a cosas muy diferentes que siempre me hacen fruncir el ceño como ABF (Azúcar y bragas?) o BEH (Gas y cerveza¿?) que me vengan ahora.

En el caso de EL ayer ese cruce con la MM1000 fue lo que me animó a ello, ni siquiera la había tocado en 2020

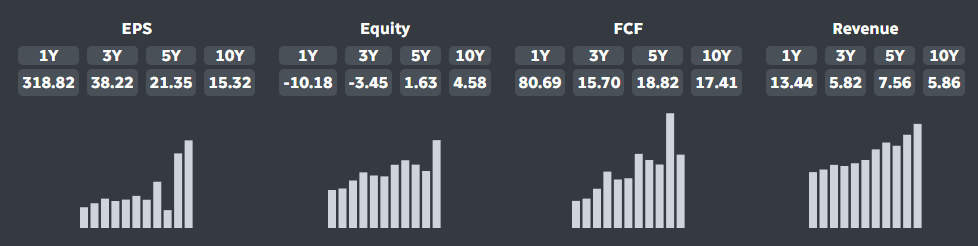

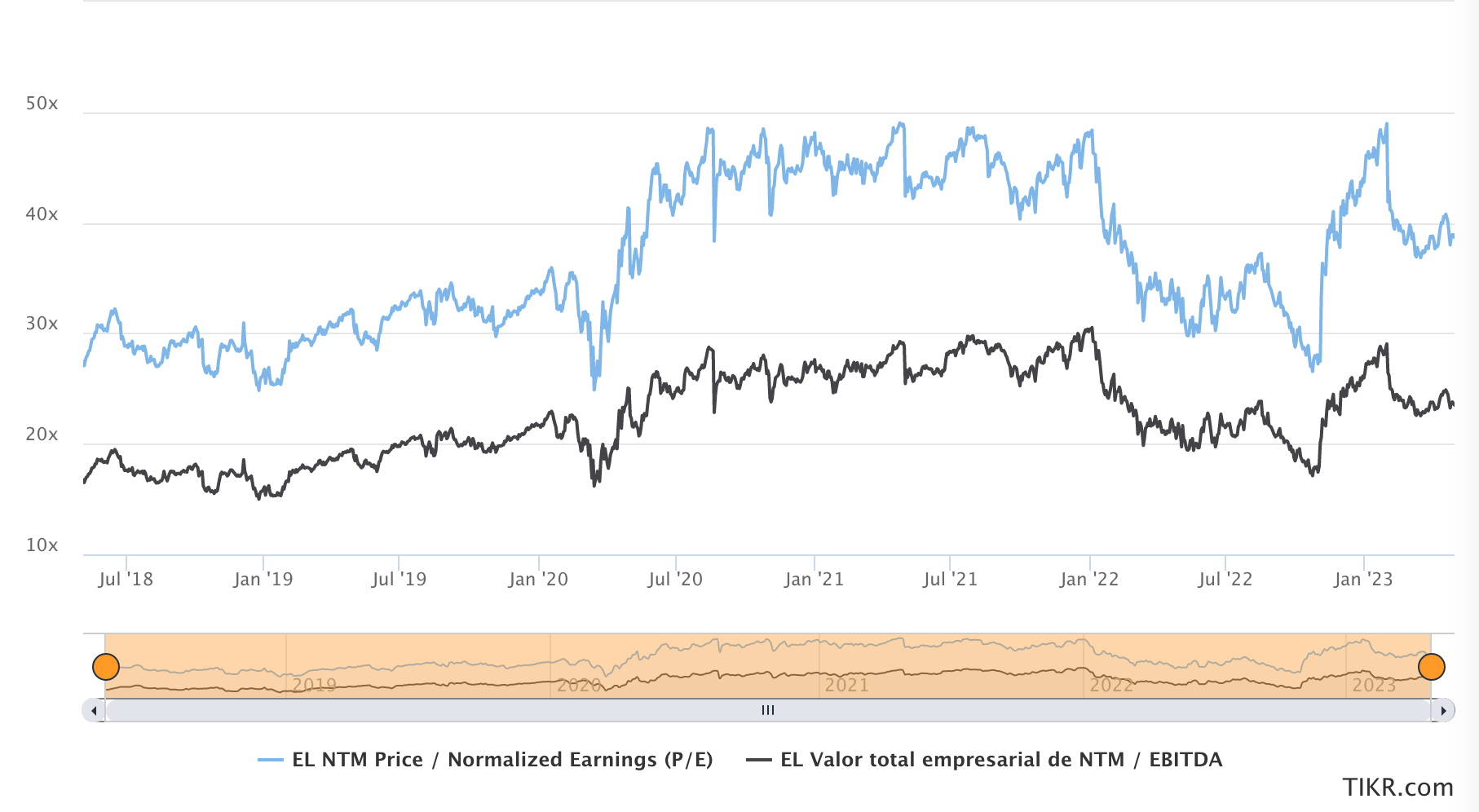

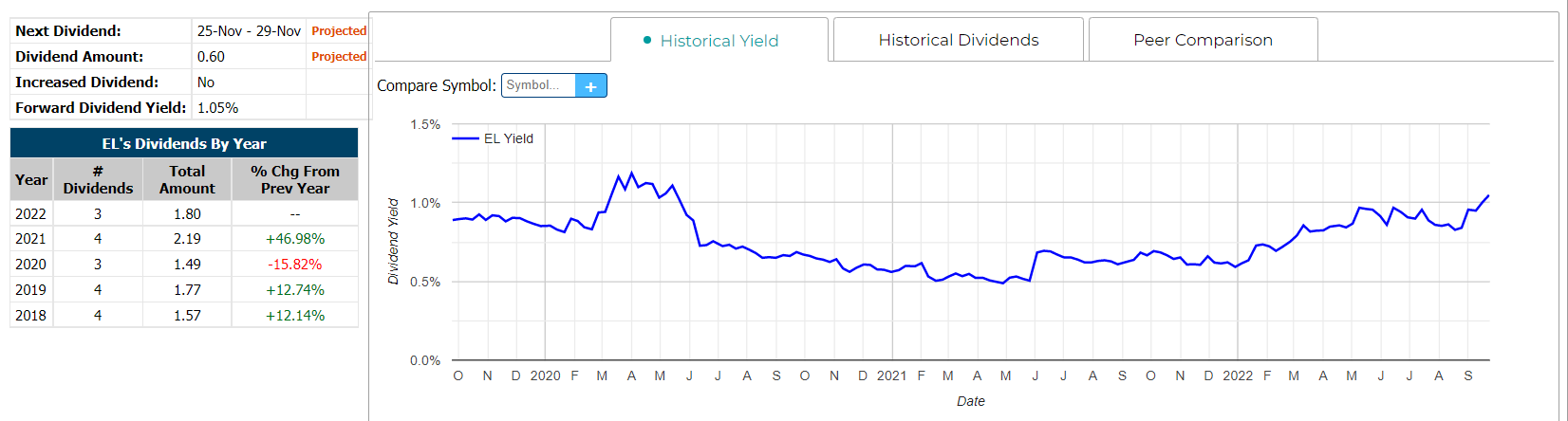

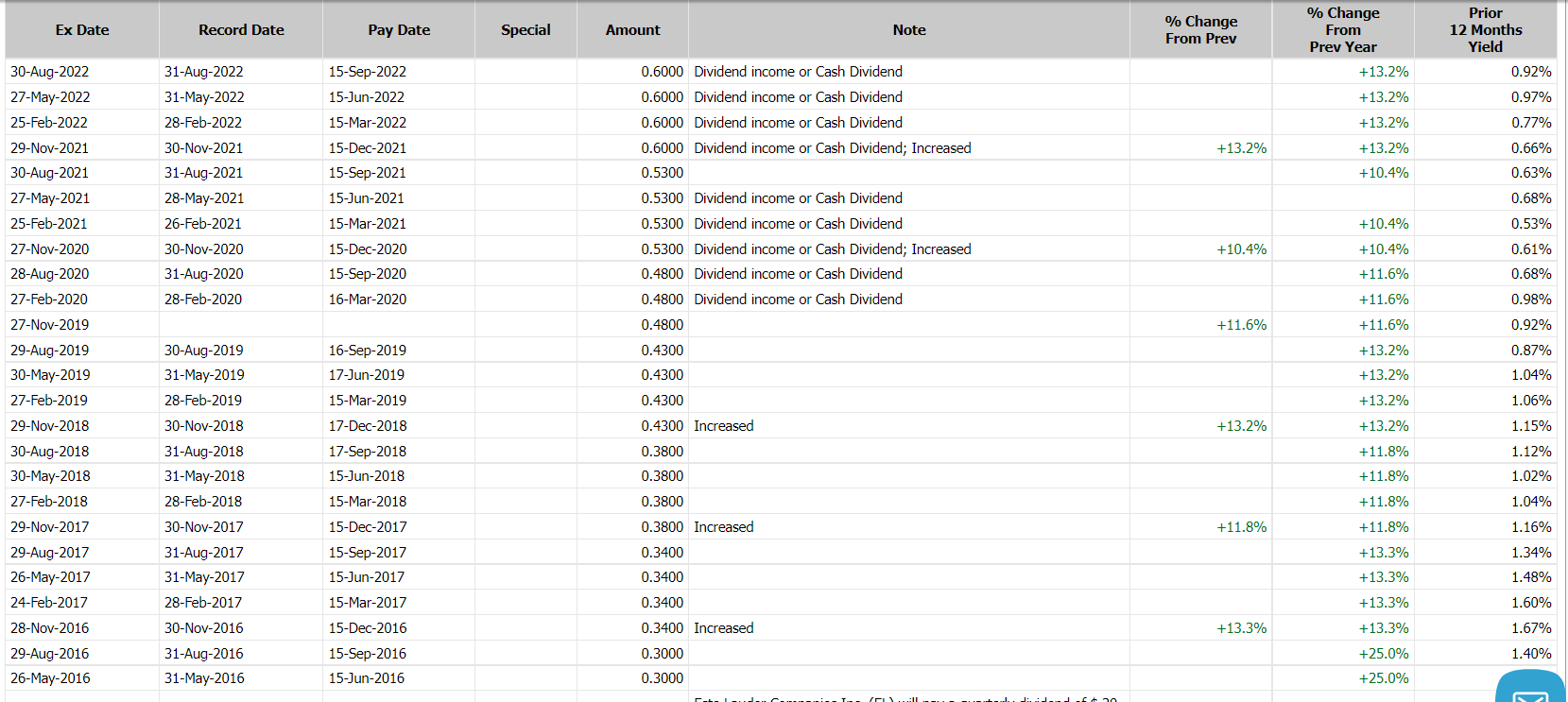

Es cierto que cotiza un PER elevadísimo, es una empresa que “siempre está cara” y su dividendo es testimonial, en la parte alta de los últimos años pero lejos del máximo que ha dado (~2%) que tampoco es ninguna maravilla

Si bien, viene incrementándolo a doble dígito

Con el caso de 2020 donde solo repartió tres dividendos supongo que por precaución ante el bloqueo justificado por el COVID.

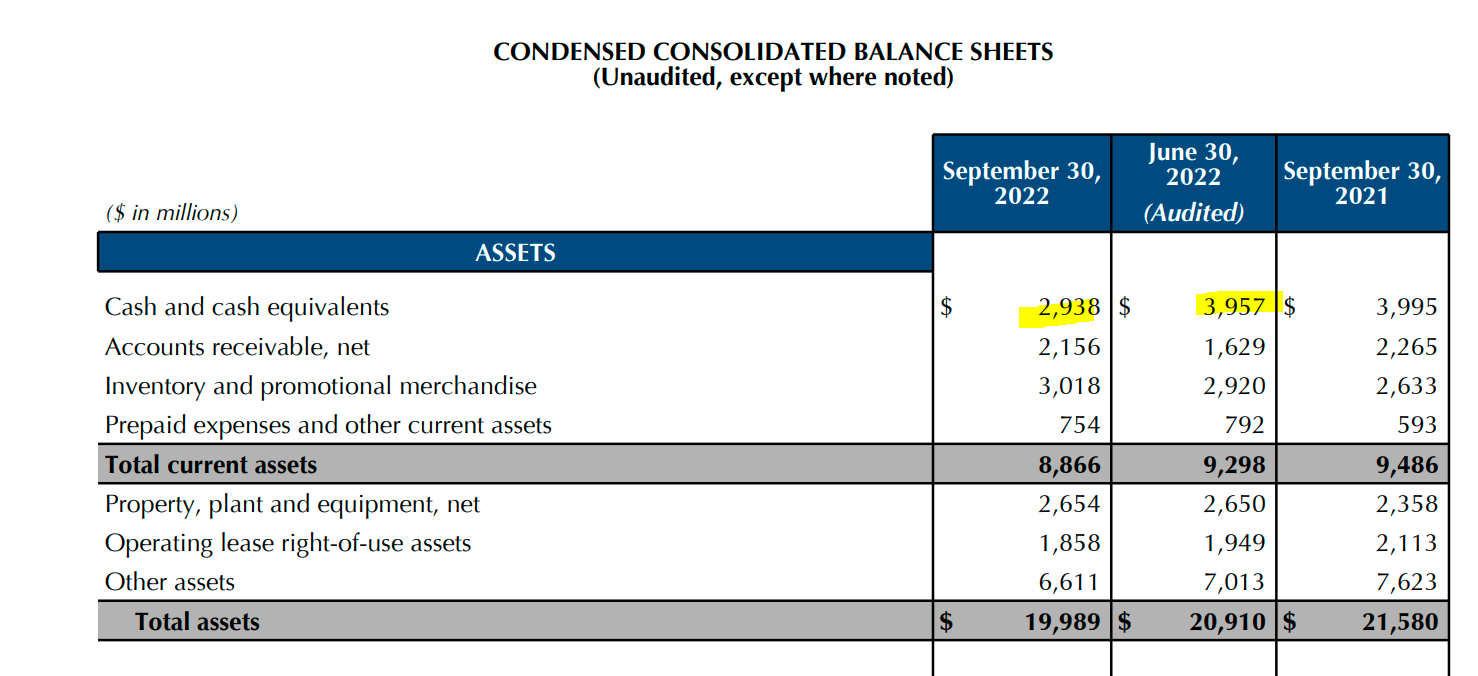

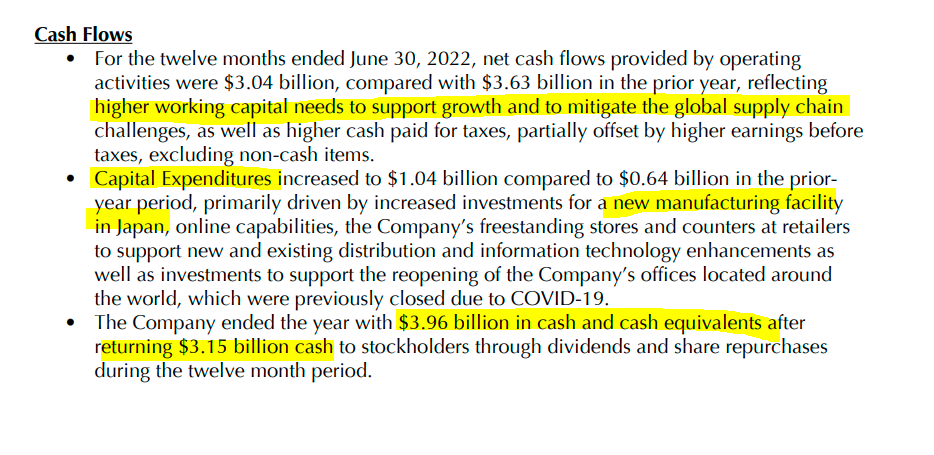

Una deuda que está en torno a 8B con una caja de cash de 4B, se mueve en unos rangos de deuda neta de unos 4B, valores muy interesantes para una empresa con este tamaño que con la que viene igual le da oportunidad de ir haciéndose con otras empresas que vayan cayendo.

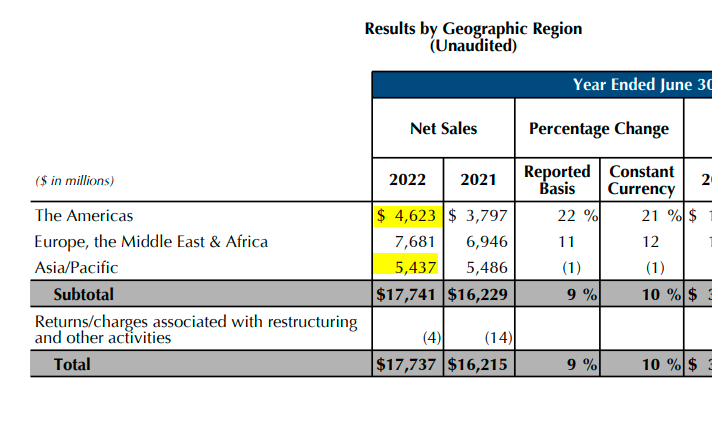

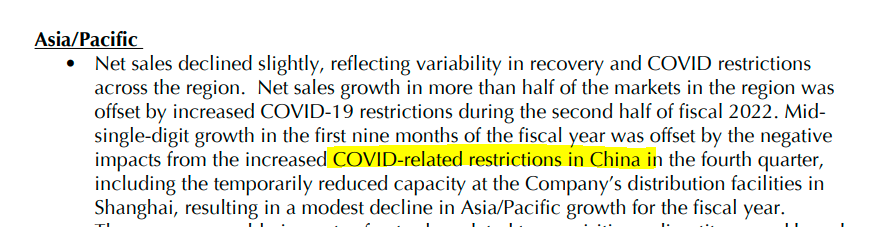

Vemos que está invirtiendo en Asia que es un mercado que a largo plazo creo que puede tener mejor recorrido que Europa o USA y ésta es una empresa bien posicionada ahí.

La gestión con el dividendo en el 2020, el control de la deuda, que pongan directamente en el informe trimestral que incrementan el coste para continuar creciendo, así como presentar un outlook tan moderado para 2023

Sales Outlook

• Reported net sales are forecasted to increase between 3% and 5% versus the prior-year

period.

Sales Outlook

• Reported net sales are forecasted to decrease between 10% and 8% versus the prior-year

period. T

Me hace pensar que es una empresa bien llevada y que te va a dar pocas sorpresas. Y la tranquilidad, la tranquilidad es lo que se busca en Fuentecerrada y más aquí.

Ha sido una primera entrada y moderada, porque no tengo dinero (todo sea dicho) y porque pueden venir semanas o tiempos convulsos.

Pienso que le va a hacer daño la inflación y seguramente no pueda transferirla del todo

También le va a hacer daño la situación de Europa y de China a la que alude varias veces en los últimos resultados

El tema de recompras tampoco me gusta que se hagan a cualquier precio, y el último año han echado billetes ahí. Mejor en el bolsillo del accionista pero también mejor que hagan recompras caras a que lo tiren por ahí en cualquier negocio peor.

Un anuncio de menor crecimiento o unos revenues malos por la inflación y situación en Europa pueden tirarla aún más para abajo, así que estaremos atentos a ello.

Si bien creo que el outlook que presentan es conservador, dividendos moderados, inversiones con cautela para seguir creciendo y la crisis que estamos empezando va a tirar a mucha competencia que no tengan la posición o la situación de deuda controlada.

Basicamente. Suerte de todos modos, que nadie sabe lo que vendrá.