Bueno, tras un mes lleno de líos (y lo que me queda), vengo a comentar los resultados del Q1-2024 de EVO, que salieron el pasado 24 de abril. Es interesante como el mercado ha reaccionado tirando la cotización después de unos resultados muy buenos (bajo mi humilde opinión) y tras el acuerdo que se anunciaba justo un día antes con Bet365.

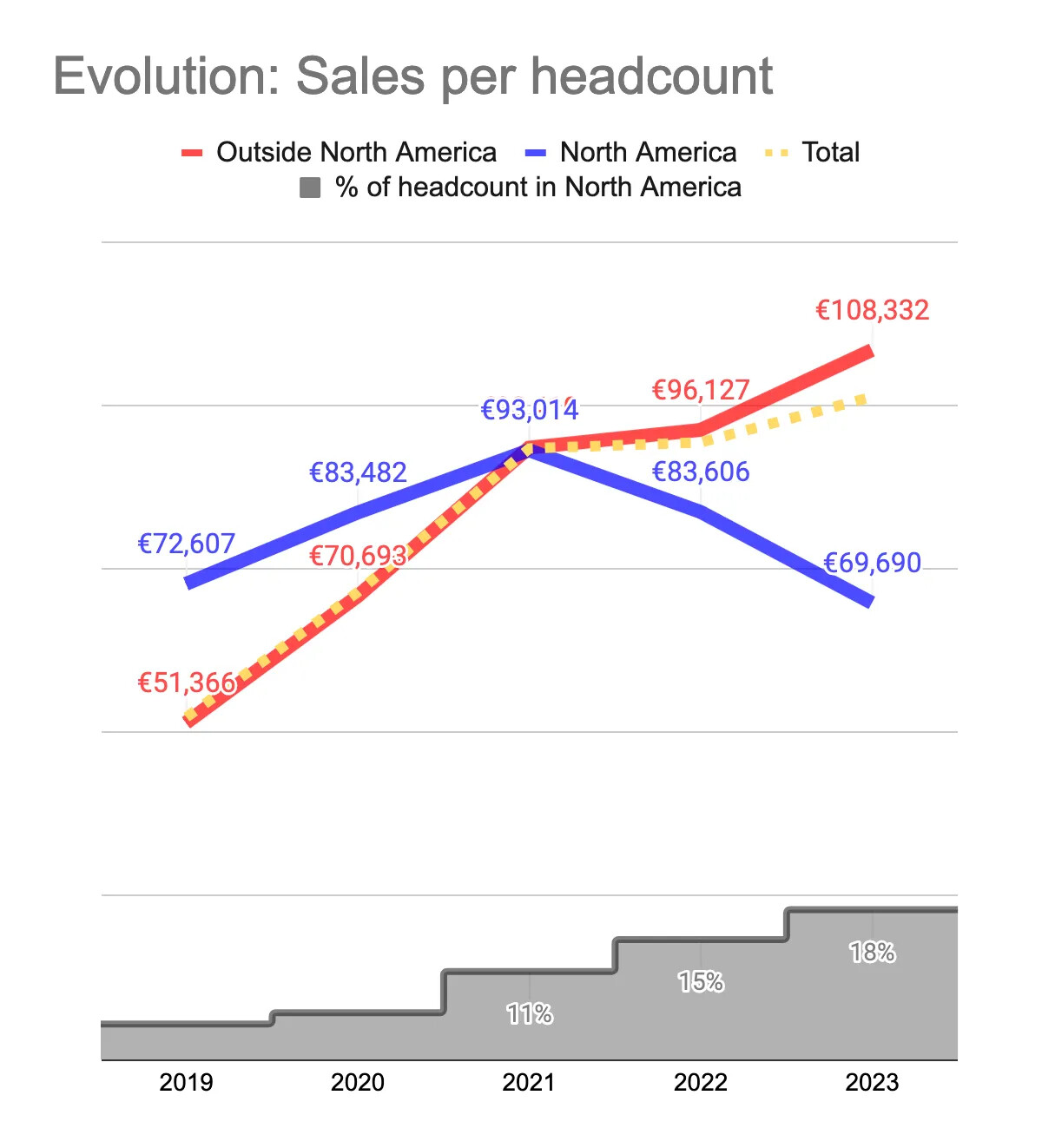

Los ingresos crecen casi al 17% YoY y 5,5% respecto al trimestre anterior, aunque si dividimos entre los 2 segmentos de la compañía, vemos que el segmento Live, el punto fuerte de EVO, es el que sigue tirando del carro y, bajo mi punto de vista, el que lo seguirá haciendo; el RNG es el “complemento” que aporta, pero que es muy competitivo y poco diferenciador. Los ingresos en los mercados regulados caen al 39% (del 40% anterior) y esto es un punto que también puede hacer dudar al mercado, que se siente más cómodo si los ingresos vienen de mercados regulados como Europa o Norte América.

El EBITDA y el EBIT crecen “solo” al 15% YoY, principalmente por la contratación de nuevo personal (más de 2.500 personas en los últimos dos trimestres) y en menor medida por la creación de nuevos juegos, lo que ha hecho disminuir el margen EBITDA del 69,9% al 69%. Creo que esta es otra de las claves de la bajada de la cotización, pero la empresa ha indicado que se debe a que están invirtiendo fuerte en crecimiento por la alta demanda y esperan seguir en el rango objetivo para final del FY (margen entre el 69% y el 71%), lo que da mucha tranquilidad dado su historial de cumplimiento en el guidance.

Finalmente, si seguimos bajando en la tabla de resultados, tenemos el otro punto clave: los impuestos (que ya se sabía antes de resultados). Tras la aplicación de Pillar II en Suecia, el grupo ha pasado de pagar un 7% en impuestos a aproximadamente el 15%. Lógicamente ha sido un buen palo para los beneficios y hace que solo crezcan al 7% YoY.

Otras partes positivas del informe (que también se sabían), han sido la aprobación del dividendo de 2,65€/acción (subida de más de un 50% respecto al año anterior) y que se ha completado el programa de recompra de acciones (1,71% del capital social). Si vamos al balance de la empresa podemos ver que el cash apenas ha disminuido tras el programa de recompras (casi 1B€ y hay caja neta) y que tras el pago de dividendo todavía quedarán unos 400M para más recompras o para M&A.

Para terminar, hace poco fue la AGM de EVO y por lo visto estuvieron comentando que el mercado del casino online está despegando y que la empresa se encuentra en una posición competitiva muy fuerte y trabaja duro para seguir siendo la referencia en Live y mejorar en RNG, juegos y estudios.

Muy contento con los resultados y sigo viendo la empresa barata a menos de 1.200SEK (PER NTM <20x con crecimientos de más del 15%). Hay que añadir que hay riesgos, principalmente regulatorios, aunque también operacionales, pero si la compañía sigue así, espero que pueda darnos muchas alegrías a los accionistas. (No es recomendación de nada).

Un saludo!