Eso dependerá mucho de tus expectativas de rendimiento a futuro que le quieras sacar. Si buscas una acción que te de un 15% anual tendrás que comprar con más margen de seguridad que si te conformas con un 10% o un 5%.

Ahora mismo, EN MI OPINIÓN QUE NO DEBERÍAS SEGUIR, la considero a un precio atractivo respecto a su valoración histórica.

Actualmente da más de un 3% de yield y se encuentra en una posición de caja neta, lo que da bastante tranquilidad en una empresa.

Yo la espero por debajo de 3,15€, donde considero en base a mi estimaciones (conservadoras, a PER x12 y 7X EBITDA) que puede dar un rendimiento esperado de entre el 12% y el 15% anual de aquí a 5 años.

Como te digo, me puedo equivocar en mis estimaciones y puede que esperes ese precio y ya no lo toque nunca o puede que baje muy por debajo.

Lo único que me parece malo de esta empresa es la dilución que hacen anualmente mediante el dividendo flexible, ya que eso quita valor al accionista. Me parecería mucho mejor que recomprasen acciones o repartiesen un dividendo menor.

Por ahora hace recompras de la mitad del dividendo flexible, algo es algo.

La verdad es que tiene muy buenos fundamentales, va a abrir fábricas nuevas pagadas con caja sin endeudarse, se expande internacionalmente…. y con el precio que tiene día menos pensado nos hacen una opa

Efectivamente, nada tiene que ver ampliar capital como está haciendo para crecer, con destruír valor para la empresa, o lo que es lo mismo para el accionista…otra cosa es escoger los papelitos en forma de dividendo y por lo tanto tener menos participación en la empresa, pero la empresa como tal para nada está destruyendo valor, ql contrario

Exacto @CarlosLC, así lo veo yo también.

A mí me preocupa que una empresa que da el dividendo en cash decida de la noche a la mañana darlo en papelitos porque eso implica que algo no va bien (como pasó con los bancos después de la crisis del 2009). Pero para empresas que tienen esta modalidad ya instaurada, yo lo veo neutro

Cierto. Esto de los “papelitos” está mal visto en general pero es una forma más de retribución al accionista sin pasar por Hacienda. Algunos bancos españoles estuvieron abusando de los papelitos durante años.

El pago mediante papelitos ( bien con cargo a reservas ó bien con ampliación de capital), mediante el buyback (tan bien visto en USA) y mediante alguna otra modalidad que no recuerdo ahora, es la forma en que muchas empresas retribuyen al accionista con el anzuelo de que no tienen que pasar por Hacienda a cambio de asegurarse (de no ser que se vendan los papelitos) de que “la pasta” se quede dentro de la empresa.

Yo particularmente lo veo bien. La empresa está en una etapa de gran crecimiento tanto orgánicamente como mediante la adquisición de otras empresas, y en lugar de endeudarse, mantiene un balance muy saneado con caja neta. Los papelitos de hoy serán traerán un alto retorno en el futuro, o eso espero…

Lo siento, pero yo no lo veo así. El FCF debe usarse para crear el máximo valor posible y, si se cree que no se puede aportar más valor, debe repartirse de la mejor forma entre los accionistas. Cada persona puede opinar en cómo se aprovecha mejor esa devolución de beneficios, pero lo que está claro es que la dilución no es beneficiosa, salvo que pueda usarse como método de intercambio en M&A y a futuro se demuestre que sí que fue un acierto.

Si todos los años diluyes un X% al accionista terminas perdiendo valor porque cada año hay que repartir la tarta entre más personas. Otra cosa sería que hicieran la ampliación de capital y luego recomprasen acciones por el mismo valor, eso sí devolvería valor al accionista porque evitas los impuestos, pero no diluyes.

Si repartes dividendo debería ser porque “te sobra el dinero” después del correspondiente capex de crecimiento. Con la recompra de acciones también se crearía valor porque hace el efecto contrario (más tarta para todos porque somos menos) y en este caso creo que la liquidez no sería un problema. Podéis ver empresas como HD, LOW, DOM, DOL, etc., como son empresas que se autocanibalizan y crean un retorno impresionante.

Otra opción que no existe en este caso sería repagar deuda, que también reportaría beneficio futuro al accionista al disminuir pago de intereses. La excepción sería poder conseguir deuda muy barata para invertirla con un mayor retorno, en ese caso no habría problema de deuda.

El tema del dividendo está bien para devolver valor al accionista porque es el propio accionista el que decide qué hacer con ese dinero (reinvertirlo en la misma empresa, valorar otras empresas, gastárselo en comprarse ropa, etc.), pero lo de repartir papeles a base de AC no es buena idea. Podéis hacer la prueba de cuánto sería el BPA de FAE si tuvieran las mismas acciones que hace 10 años (han pasado de tener 237M de acciones a más de 300M), cuando hasta hace no mucho podían financiarse a un tipo de interés muy atractivo si hubieran querido crecer a base de deuda (a mi esto no me parece mal que lo hayan hecho porque me gustan las empresas sin deuda) o si hubieran decidido no repartir dividendo o repartirlo todo en efectivo.

Hola @Vins, en 2012 el BPA fue de 0.10€. En 2022 fue de 0.30€. Si no hubiese habido estos split dividends, con los números que dices, el BPA hubiese sido 0.38€. Si durante 10 años hubieses pedido que te diesen acciones en vez de dinero como dividendos, hoy tendrías no sólo el triple de BPA sino un 27% más de acciones. En ese caso quedas tablas. Eso sí, pensar que los papelitos son dinero es un equívoco.

En los últimos 10 años el precio de la acción ha pasado de ~2.20€ a ~3.20€, es decir una subida del 45%, que con las nuevas acciones que te quedaste de los dividendos (si lo hubieses hecho) te daría un retorno del 6.3% anualizado (no es para tirar cohetes …) mientras el BPA ha crecido al 11.6% anualizado (esto suena bastante bien …).

En 2013 las bolsas europeas estaban en el suelo y cotizaba a PER ~20x. Hoy está a ~11x. La contracción de múltiplos ha sido importante. Por eso me compré dos buenos paquetes en Febrero y Abril.

Si hubiera pedido acciones durante estos 10 años, efectivamente tendría un 27% más de acciones, pero el BPA sería el mismo de hoy en día, pues eso no cambiaría debido a que la dilución se seguiría produciendo.

Si tomamos como válidos los datos que aportas, simplemente piensa que a la misma valoración que tenemos hoy y tomando el BPA de 0,38€, la acción estaría cotizando a, aproximadamente, 4,35€ (0,38 * 11,5 PER), lo que en 10 años daría un CAGR de 7,05%, sin contar los posibles dividendos cobrados.

Imagina el valor que se podría haber obtenido:

Repartiendo el mismo o menos dividendo y no diluyendo / Haciendo la ampliación y luego recomprando el equivalente de las acciones emitidas: el ya comentado BPA de 0,38€ más

posibles dividendos cobrados o la revaloración mediante más acciones en nosotros pero menos en total nos llevaría probablemente a más de un 8% de CAGR.

No repartiendo dividendo y recomprando acciones: suponiendo quitar el 2-3% de acciones todos los años podría haber unos 195-192M de acciones, lo que daría un BPA de mínimo 0,45€. A la misma valoración de hoy obtendríamos casi un 9% de CAGR.

En este caso yo creo que se equivocan al no recomprar, pero puedo estar perfectamente equivocado. Además, el excel lo aguanta todo y podríamos hacer muchos escenarios con diferentes valoraciones y tendríamos para todos los gustos jajajaja

Está claro que diluir no es lo mejor para dividenderos como nosotros. Ahora bien, si utilizan ese dinero para invertir, crecer y aumentar el activo no lo veo con malos ojos. El papel de la junta directiva es clave para administrar estos recursos de manera adecuada y no destruir valor. Supongo que también depende de si concibes la posición como un valor a medio plazo, largo plazo o forever.

No lo tomes por muy válidos eh …

El BPA actual viene de Google, el PER de Yahoo Finance y el BPA antiguo + PER antiguo viene de la página de Gregorio. Vaya refrito eh …

De todas formas, mirando en Expansión (para añadir otra fuente a la lista), parece que pagaron aprox 1.20€ en “dividendos” desde 2012.

Esta empresa se ha marcado una década buenísima en resultados …

Efectivamente, en que es una gran empresa y está ejecutando bien estamos de acuerdo.

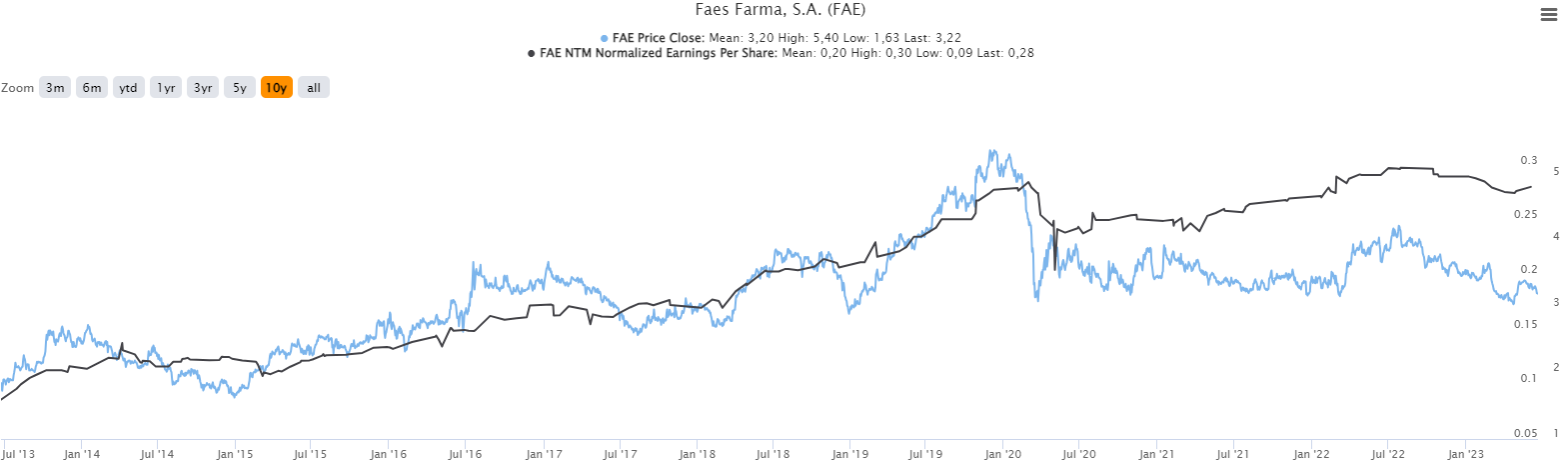

Ha logrado aumentar el BPA al 11% anual durante 10 años diluyendo… Si los fundamentales no cambian no debemos estar preocupados puesto que el precio y el BPA siempre convergen y llevamos 3 años algo desviados:

En small caps sucede bastante que podemos estar varios años con la acción casi plana, pero cuando lleguen las buenas noticia el precio dará caza al BPA y la acción puede doblarse en poco tiempo y alcanzar una gran rentabilidad.

Esperemos que ese sea el caso de FAES y que podamos estar dentro y celebrarlo.