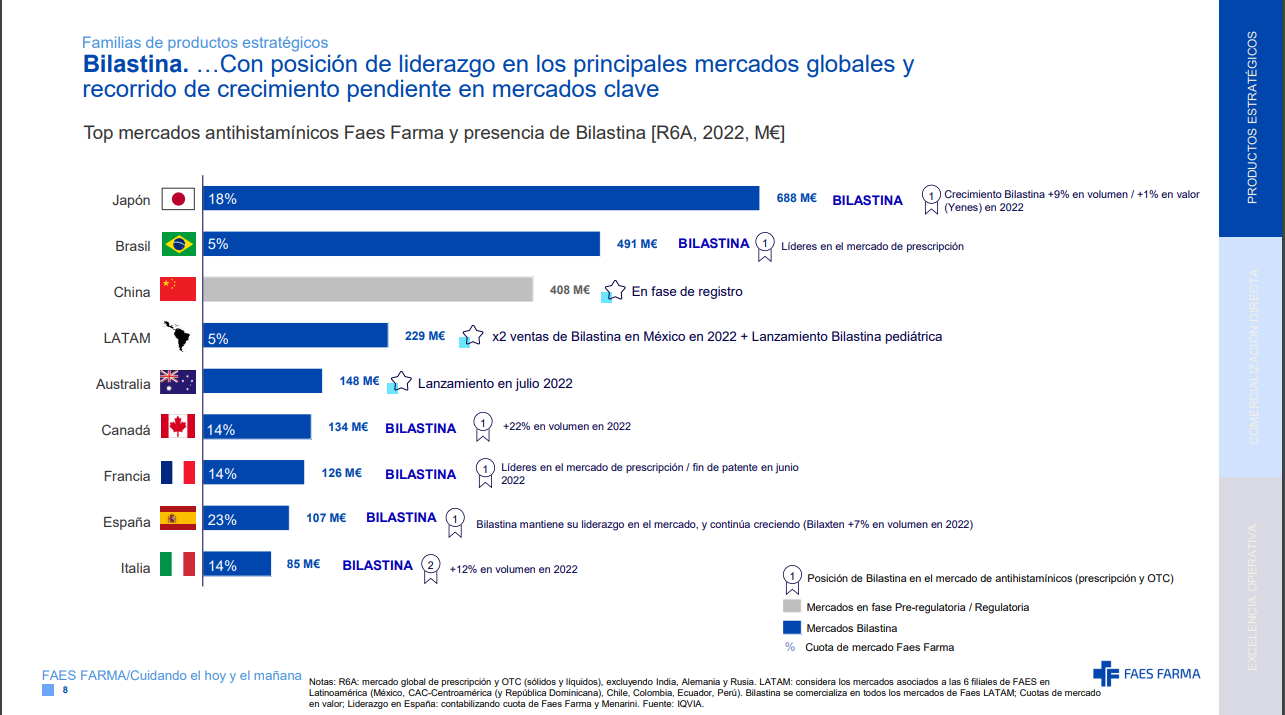

Buena noticia. Con que solo el 2/3% de los chinos tomen bilaxten me vale

Por si a alguien le interesa, un buen video explicando la empresa, todos los sectores en los que está, etc…

La única pega del video es que es de hace dos años, pero igualmente para conocer la empresa, lo encuentro muy útil.

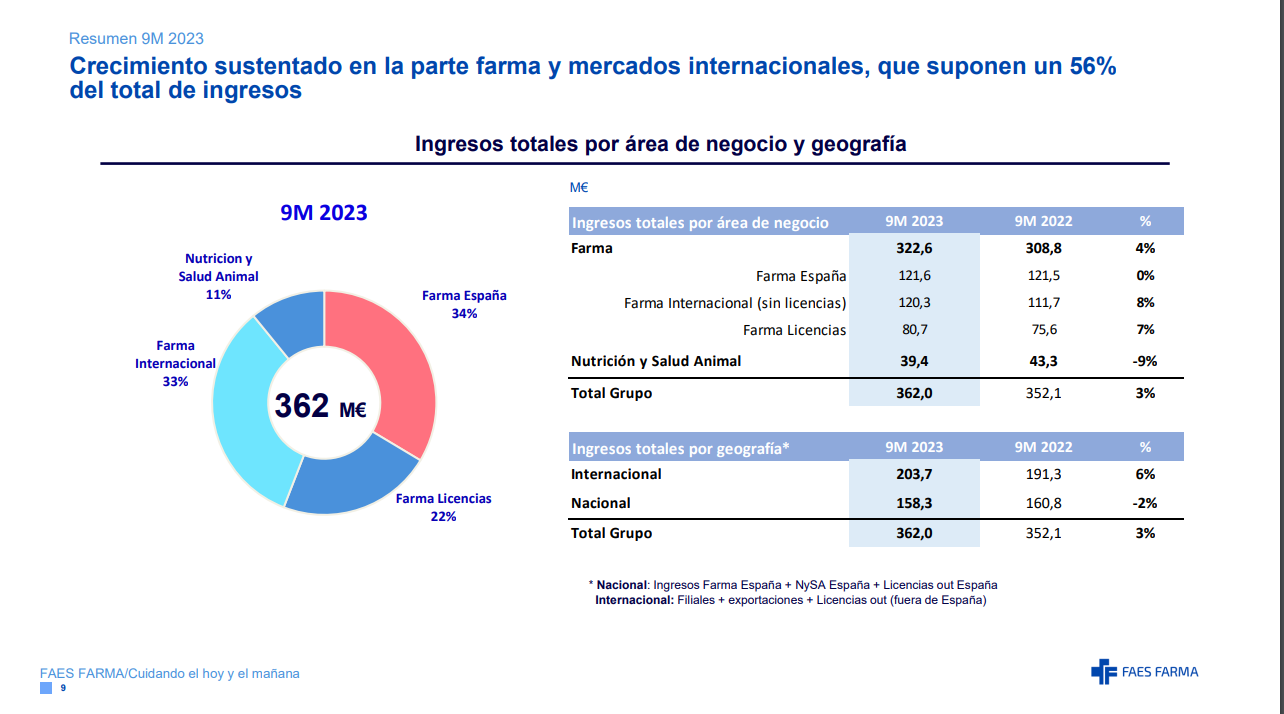

Presentación de resultados (Noticia publicada 25.10.2023 09:15):

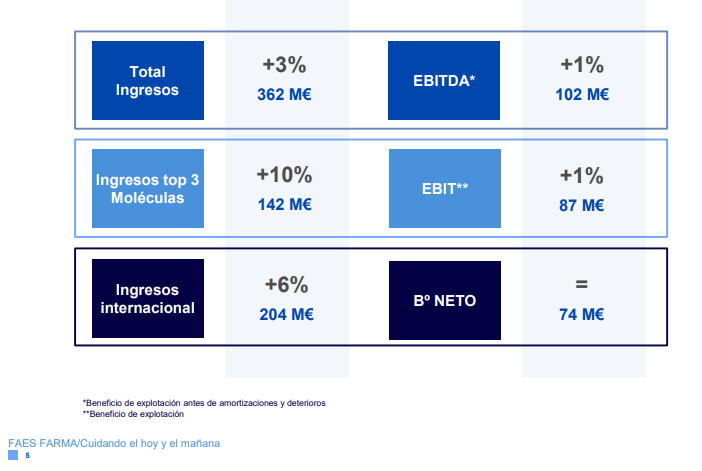

Faes Farma gana 74 millones hasta septiembre e iguala la cifra de 2022

Me da la sensación de que la están castigando mucho porque decidió sacrificar el corto plazo para invertir en el largo plazo. Además, no hay liquidez en small caps y las están masacrando.

Yo me salí a 3€ con pérdidas porque vi mejores oportunidades y he tenido suerte en este aspecto, pero me parece una buena inversión a largo plazo.

Gracias @Vins. Puedes compartir que nejores oportunidsdes has encontrado?

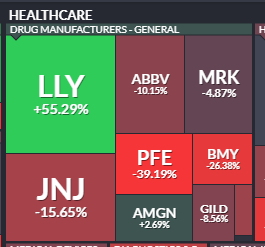

Las farmas llevan un YTD, en general, bastante malo

De todos modos, Faes, que yo no la llevo siguiendo mucho, me parece un caso curioso porque todo el que la analiza le ve un montón de cosas positivas pero lleva demasiados años ahí penando.

Una directiva que tiene la caja rural llena de billetes, parece que no hacen tonterías pero también que miran bastante más por la empresa que por el accionista.

Diversificación, la parte farma y licencias ok, a ver si creciese en la animal que sigue siendo pequeña y además no ha tenido buen Q

No sé qué pensar sobre ella porque tampoco es que de un enorme dividendo que la haga estar como está, pero la trayectoria es un dolor

Faes está invirtiendo bastante ahora mismo para crecer y las pharmas tienen el problema de necesitar de mucha inversión para poder desarrollar los fármacos (eso sí, cuando uno sale bien…) y de que son complejas de analizar (yo soy farmacéutico y seguir todos los procesos es bastante costoso si no estás en industria).

De todas formas las small caps pueden estar 3-5 años planas y de repente hacer un x2 en medio año conforme entra la liquidez.

Pues todo esto es mi opinión personal, pero cambié Faes por algunas acciones de Vidrala y de Verallia (ambas son competencia, pero las veo muy baratas y creo que dominarán el sector a largo plazo).

También compré algunas de Judges Scientific cuando cayeron a 80 libras y ahora con las nuevas caídas hay mucha chicha por ahí.

Un saludo!

La planta que han abierto en Vizcaya y demás, sí, el tema de la inversión a ver si empieza a dar resultados, a mí precisamente, una farma de este tamaño me da ese miedo que no es GSK o PFE que manejan catálogos gigantes, con lo complejo que es el tema de pasar fases para cualquier fármaco (vacuna de cierto virus creado por un pangolín mutante aparte)

Quizás ahí está parte de la clave, porque ves ese PER y un rpd del 4-5% en un negocio seguro que vende en Japón y todos lados y sí que llama la atención. Yo pienso también que la directiva es demasiado conservadora (no digo que esto sea malo, ellos saben de qué va esto), un empresa sin deuda en los entornos actuales, con inversión hecha… bonito es pero 2,88 ![]()

El problema de Faes es que ya dijeron que las inversiones tardarán un par de años en dar frutos y ahora estamos en un entorno en el que tanto endeudarse como financiarse (si eres una empresa pequeña) es un problema. Eso sin contar con que todo salga a tiempo y bien.

No se si conocéis la empresa NBI, una nanocap española de rodamientos, pero invirtieron mucho en varias plantas que le iban a ayudar a expandirse y a ser más rentables, pero entre el Covid y otros problemas (muchos ajenos a ellos) llevan tiempo que no terminan de arrancar. Solo les salva un equipo directivo de 10. Esto podría pasarle también a Faes y es algo que el mercado no es tonto y lo sabe.

En empresas tan pequeñas la cuestión es tener la compañía bien estudiada y hacer un seguimiento de cerca para no llevarnos sorpresas, y aun así nos la podemos comer doblada.

Sin embargo, si sale bien, la recompensa es lógicamente mucho mayor que con empresas más grandes. Yo tengo bastante confianza en la directiva y en la empresa por lo que he visto, pero no la tenía estudiada tan en profundidad como por ejemplo Vidrala, y esta última me hace dormir mejor por las noches al ser más grande y estar mejor posicionada en su sector.

Todavía soy principiante invirtiendo y poco a poco (y con muchos golpes por el camino) me voy dando cuenta de mi tolerancia al riesgo.

Mucha suerte a los accionistas!

Vidralas a qué precio?

Merci!

Las compré sobre 75€, pero sinceramente creo que no es un dato relevante. Llevo VID desde principio de 2022 y he hecho compras en el rango de 57€ - 95€.

Lo más importante es investigar y conocer la empresa en profundidad. Me creí el rey del mambo por comprar VID con las 2 caídas que tuvo en 2022 a muy buenos precios y sin saber.

En verano pensaba que 90-95€ era un buen precio debido a lo que iba a ganar en 2023 (me salía una valoración PER baja para lo que yo creo que debería tener esta empresa), pero sobreestimé la posible bajada de precios que viene en 2024 (que espero que no sea muy relevante, pero que el mercado sí lo cree) y no supe leer en las llamadas la baja demanda del sector para el 2º semestre del año y el mercado que es más eficiente de lo que pensamos piensa que seguirá más de lo que parece. Todo por no informarme correctamente porque la información está si la buscas.

Aunque sigo pensando que VID tiene un valor intrínseco de más de 100€, ahora mismo podría tener un precio medio mucho mejor y por supuesto puedo estar totalmente equivocado con mis cálculos.

Estudia bien las empresas en las que quieras invertir, conócete a ti mismo para saber tu perfil de riesgo y el tiempo que piensas que mantendrás la acción y si todo esto resulta en que 1) es una buena empresa, 2) puedes aguantar la presión y 3) vas a mantener la acción durante muchos años, pagar 5-10€ arriba o abajo es indiferente en la mayoría de los casos siempre y cuando los fundamentales no cambien (aunque sobrepagar sí puede resultar bastante perjudicial para el rendimiento total que es lo que importa).

Todo esto te lo digo mientras yo pensaba aguantar muchos años META a 95$, MSFT a 220$, GOOGL a 90$, ASML a 450€, AMD a 65$ y algunas cagaditas más que he vendido con algunas ganancias, pero nada comparado a lo que podría tener ahora mismo y eso sin contar las que directamente compré a mal precio y vendí con pérdidas.

En resumen, es más fácil decir las cosas que hacerlas y como dice @jefedelforo en sus crónicas, lo más importante es tener un plan y seguirlo a rajatabla.

Un saludo!

Primeramente gracias por la exposición.

Compro al 100% esto que indicas y gran parte de tu explicación.

Sin embargo aquí, siento discrepar totalmente…el precio de compra lo es todo.

Si el precio de compra no es un dato relevante, por que lamentas después que podrías tenerla a un precio mucho mejor? Obviamente comprar a 90, 92 u 88 es lo mismo a largo plazo, pero no es lo mismo tener Vidralas a 100€ que a 70€ (han pasado sólo 6 meses), por mucho que el valor intrínseco este por encima de 100€ y dentro de 10 años este a 200€.

Respecto a lo de poco relevante me refería a que ofrecer a otra persona el precio que yo he pagado por una acción me parece que aporta poco o nulo valor, ya que si esa persona no entiende la empresa no sabe si intrínsecamente vale 60€ ó 100€, o si yo estoy entrando para especular, para el largo plazo o porque tengo información privilegiada (ojalá la tuviera jajajaja) y, lo que es peor, si baja o sube mucho no sabrá si tiene que vender o no.

Por otra parte y como creo que no puede ser de otra forma, coincido contigo en lo de que el precio de entrada marcará la narrativa a largo plazo y de ahí mi “lamento” por no haber estudiado mejor la compañía y haberla podido comprar a precios mejores.

Un saludo!

No creas…comprar en abril-23 a 100€, a un PER de 14x, en una empresa industrial española en máximos de cotización, puede aportar mucha información sobre el tipo de inversor que uno es. Yo por ejemplo por una empresa española de estas características no pagaría más de PER 10x.Soy muy rata.

Discrepo totalmente. ¿De qué información estás hablando? Si te digo que compré VID a 56€ en octubre de 2022, ¿te da también algún tipo de información?

Los precios se pagan por algo (una tesis, especulación, etc.) y puede que sea impresión mía, pero tu frase: “comprar en abril-23 a 100€, a un PER de 14x, en una empresa industrial española en máximos de cotización” es bastante injusta y me da que no conoces muy bien la compañía…

La empresa industrial USA mejor puntuada de la CQSS no ha superado a VID en rentabilidad a 5, 10 y 15 años… ¿no se debería adaptar la valoración que pagamos a cada empresa en particular y no a su país de origen o a su sector? ¿Pagarías más de 10x beneficios por empresas que no crecen nada o casi nada (o incluso decrecen) porque pertenecen a un sector defensivo o son USA? (MMM, MO, KO, T…) Pues supongo que me dirás que… depende de la empresa.

¿No pagarías más de un PER 10x por una empresa que tiene casi un 10% de cuota de mercado (y aumentando) de un oligopolio mundial en un nicho con vientos de cola por el hecho de que es española o de que está clasificada en el sector industrial? Pocas veces VID habrá bajado a esa valoración y habrás podido comprar (espero que lo hayas hecho porque lo agradecerás seguramente en el futuro).

Y lo de que estaba en máximos de cotización a un PER 14x… Decir eso a posteriori es muy fácil y ventajista. Si la cotización hubiera seguido subiendo a 150€ con una recuperación de la demanda y un BPA a final de año cercano a los 8€ (que era lo que yo esperaba, es decir, habría comprado a unas 12x beneficios de final de año), ¿dirías lo mismo? Lo dudo mucho.

Me parecería bien que tu estilo de inversión sea deep value y que no pagues más de 10x beneficios por ninguna empresa o que me estuvieras hablando de empresas sin remedio y/o demasiado politizadas del Ibex como TEF, MAP, SAN, IAG, etc., pero esa frase me parece que ha sido demasiado desafortunada.

Un saludo!

Encantado de compartir pensamientos contigo @Vins, siempre se aprende. Independientemente de que creas que alguna frase es desafortunada:)

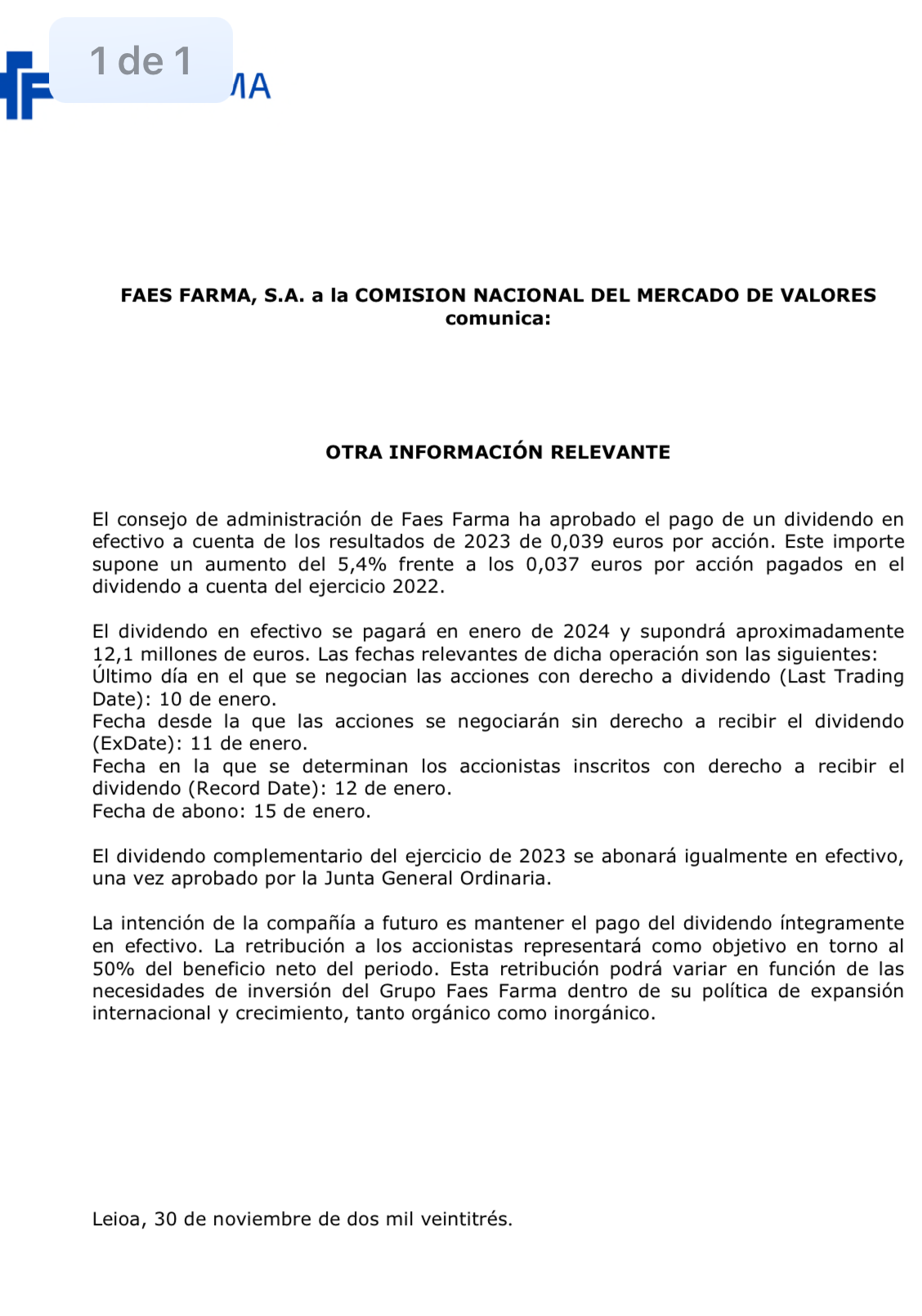

Próximo dividendo de FAES

https://www.cnmv.es/webservices/verdocumento/ver?t={4e7fdf0f-b4ea-4d31-8ad2-e232a2821c99}