A ver si despiertan…

3 Me gusta

Mejor enlaza la información directa, los periolistos solo desinforman https://www.cnmv.es/webservices/verdocumento/ver?t={a8e48cf4-f7b9-4517-bd5d-a3bc91d371cd}

4 Me gusta

11 Me gusta

4 Me gusta

11 Me gusta

5 Me gusta

Gracias. A ver cuándo arranca porque está la acción muy muy parada…

Es el momento de completar la posición que desees…Suponiendo que la nueva planta alcance la expectativas.

Salu2

3 Me gusta

FAE | Faes Farma

02 de enero - Próximo dividendo de 0,033 € por acción

Los accionistas elegibles deben haber comprado las acciones antes del 9 de enero de 2025.

- Fecha de pago: 13 de enero de 2025.

- La tasa de pago es un cómodo 50%, pero la empresa está pagando más del efectivo que genera.

- Rendimiento rezagado: 4,5%.

- Por debajo del primer cuartil de los pagadores de dividendos españoles (5,6%).

- Superior al promedio de sus pares de la industria (2,7%).

4 Me gusta

A ver si termina de hacer las fábricas nuevas que lógicamente le están drenando ![]()

![]()

![]()

Salu2

5 Me gusta

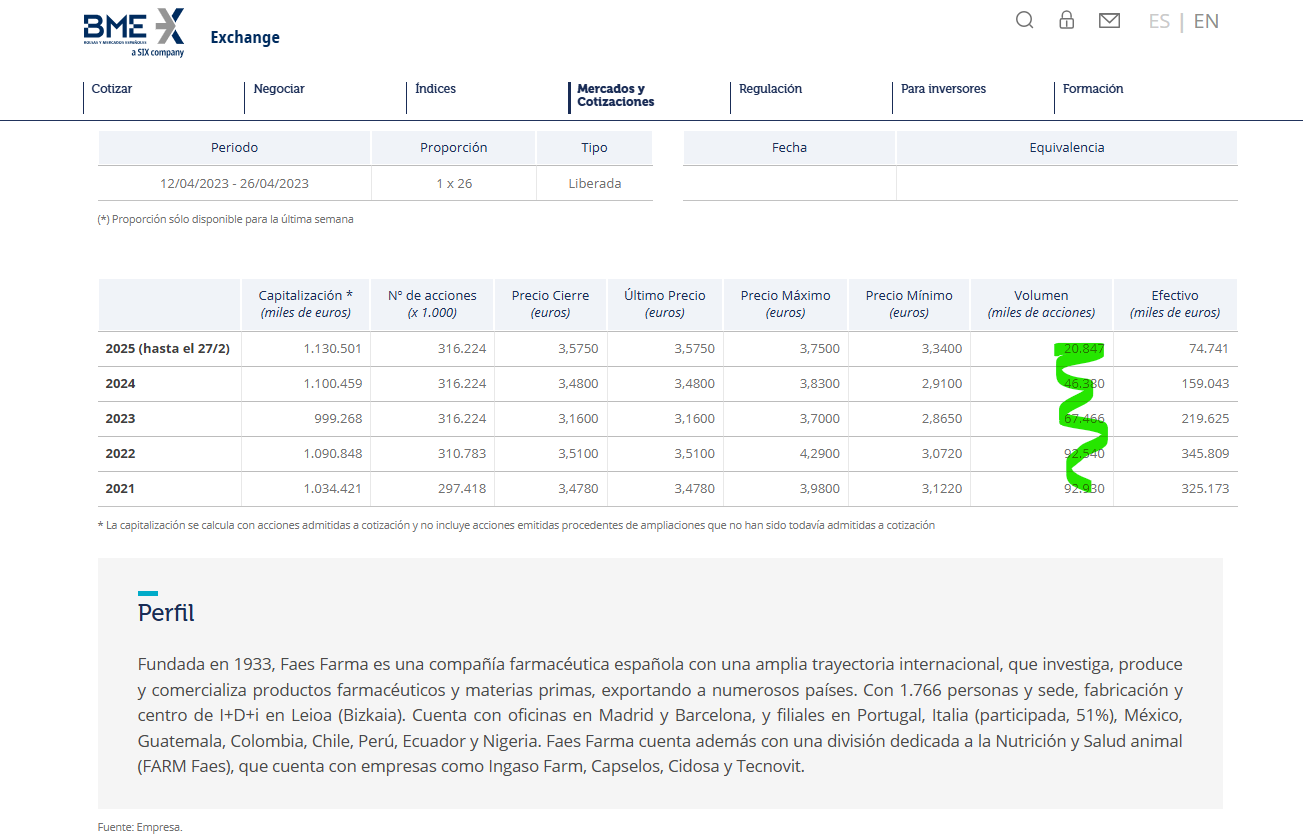

Faes lanza su actividad farmacéutica en su planta de Derio

El laboratorio vizcaíno Faes Farma recibe luz verde para comercializar los fármacos que producirá en su nueva planta de Derio, que duplicará su capacidad productiva tras invertir 200 millones de euros.

Disparo de salida para la actividad productiva de Faes Farma en su nueva planta de Derio (Bizkaia), en la que ha invertido 200 millones de euros.

El grupo farmacéutico ha recibido el certificado de la Agencia Española del Medicamento good manufacturing practices (GMP) para su centro de Derio, así como la autorización para operar como laboratorio de producción de fármacos de la Unión Europea.

Ambos permisos eran el paso previo a la comercialización de los medicamentos fabricados en sus nuevas instalaciones de Derio. Hasta ahora, sólo ha producido en esta planta lotes para la inspección y la posterior autorización, pero no los ha comercializado.

En Derio Faes Farma va a producir los fármacos que hasta ahora elaboraba en Leioa, ambas plantas en Bizkaia. Además, fabricará sticks de líquidos y cápsulas blandas. Previsiblemente, en 2026 la nueva factoría absorberá toda la producción de Leioa.

Según las previsiones del laboratorio vizcaíno, Derio le permitirá duplicar su capacidad industrial, hasta fabricar más de cien millones de unidades de medicamentos al año.

Las nuevas instalaciones están ubicadas en el Parque Científico y Tecnológico de Bizkaia, y ocupan una superficie de 60.000 metros cuadrados; de ellos, 20.000 se destinan a producción farmacéutica.

Las autorizaciones permiten a Faes Farma comercializar los productos de Derio en España y en Europa. El grupo está a la espera de los permisos necesarios de otros países y a medida que los reciba irá trasladando de forma escalonada la producción.

Enlace a la noticia original: Faes lanza su actividad farmacéutica en su planta de Derio | País Vasco

A ver si esto arranca y nos da alguna ilusión a los que estamos dentro. ![]()

13 Me gusta

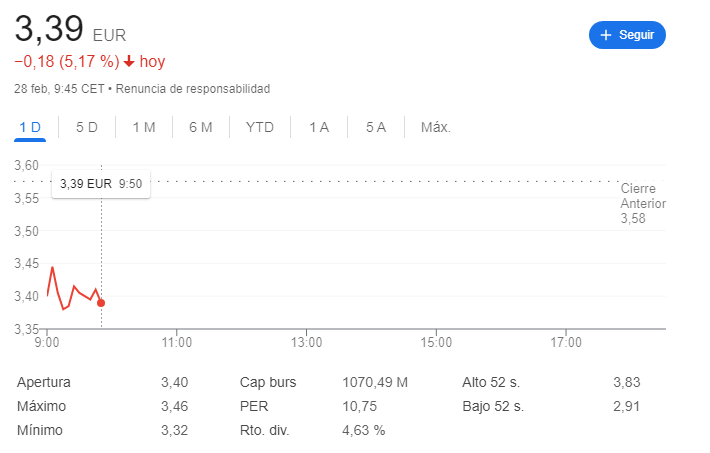

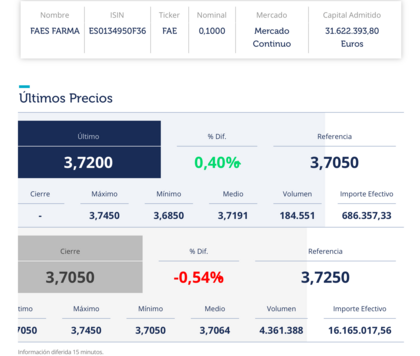

La bajada de hoy no se entiende.

Volumen negociado desde comienzo del año hasta el 27/2: <21 millones

Volumen negociado hoy: 14 millones

4 Me gusta

Hace 1 semana hubo un volumen de 4 millones.

Creo que ha entrado un fondo bajista. Otros hablan de una posible OPA.

Lo único cierto es que estamos igual que en 2019.

El único que se lleva algo es el presidente, 3 kilos este año he leído en los resultados.

6 Me gusta

Creo que Bankinter ha recomendado “vender”. Cumplen guidance por lo alto, me están dando ganas de que sea mi compra trimestral de ING.

3 Me gusta

Pues a mí me han parecido buenos resultados. Ojalá entre un fondo bajista y podamos comprarla a RPD del 7-9%

5 Me gusta

Eso seria 2,5 o por ahi no? Se me calcula difícil pero no imposible…yo por si acaso picoteo unas pocas mas.

Es que desde mi punto de vista no tiene ningún sentido la cotización que tiene ahora tampoco…

2 Me gusta