Creo que necesitamos un hilo:

Como “vivir bien” y “parecer pobre”

Creo que necesitamos un hilo:

Como “vivir bien” y “parecer pobre”

Es que además de igualar la tributación de las rentas del ahorro con las del trabajo, pueden hacer algo peor, que sumen lo que ganas trabajando y lo que ganas con los dividendos y que vaya a una escala única. Ahí habría que hacer mucho calculo y llevar todo a fondos de inversión de acumulación, a BTC, a oro físico, a cosas que no puedan detectar como arte, joyas…

Lo dejo enlazado aquí:

Como lleguemos a eso empezaré a hacer tonterías como dejar el trabajo, conseguir prestación por desempleo y pensar así que estoy recuperando algo de lo que jamás pensé que me quitarían.

De momento, ya las estoy pensando (las tonterías, digo).

Buenos dias.

Esto lo he pensado varias veces, para mí el problema sería que sumen las rentas del trabajo y las de los dividendos. Eso si que sería un hachazo bueno…

Cuando habláis de igualar las rentas de los dividendos a las rentas del trabajo quiere decir que me aplicarían la misma retención en los dividendos que lo que me aplican en la nómina?

En mi caso particular mas o menos estoy a la par, creo que pago algo más (de media) en los dividendos por los que pasan de 6000€.

Pero entiendo que podría darse que mucha gente pagase menos, si tienes un IRPF del trabajo del 8% o del 10℅ y te lo aplicasen a los dividendos saldría mejor no?

También en el momento de dejar de trabajar al ser IF o irte al paro sería muy beneficioso pagar muy poco IRPF por los dividendos.

De lo que hablamos, es de este tema, no? En caso de que se me despiste algo, decírmelo, no sea que no tenga en cuenta alguna cosa.

Gracias.

Me refiero a que puede haber una escala para dividendos peor que la de ahora y otra para IRPF (y eso es malo) y que lo peor sería una escala única y que te sumen rendimientos del trabajo y del ahorro (dividendos)

El problema que le veo es que creo que si lo hacen como tú dices recaudarían menos. La mayoría pagaría menos y los más ricos no compensarían lo poco que aporta mucha gente.

El clave, está en saber como se reparten y entre que gente los ingresos por trabajo y por inversiones en España. Teniendo esos datos (Hacienda los tiene) te es muy fácil optimizarlo para recaudar más a la vez que a la opinión pública le vendes que lo pagarán los ricos. Os acordáis de los primeros 1.500 € en dividendos. Pues eso.

¡Hola a todos!

Me dirijo a esta comunidad en busca de su valiosa asesoría en un asunto fiscal que, aunque parece sencillo, me acarrea algunas dudas. Apreciaría mucho cualquier aclaración o consejo que podais ofrecer.

Entiendo que la base imponible del ahorro se compone principalmente de dos elementos:

Mi interés particular se centra en la compensación de minusvalías procedentes de la venta de acciones y su relación con los rendimientos por dividendos. Hasta donde sé, las minusvalías pueden compensarse con plusvalías del mismo año fiscal y, si hay saldo pendiente, con hasta un 25% de los rendimientos del capital mobiliario.

Actualmente, estoy considerando vender algunas acciones en pérdida para reinvertir en ETFs. Recibo alrededor de 3.000 euros anuales en dividendos, y mi único ingreso proviene de mi trabajo. Mi pregunta es: ¿Cuál es el importe máximo en pérdidas por la venta de acciones que puedo compensar con los dividendos para que la tributación sea neutra?.

Según mis entenderás , serían 750 euros (3.000 euros * 25%).Por tanto, podría compensar hasta 750 euros de minusvalías obtenidas por la venta de acciones con mis beneficios por dividendos de 3.000 euros, para que la tributación por esos dividendos sea neutra…¿Estoy en lo cierto?.

¿Es una manera de plantearlo correcta o no tiene mucho sentido? .

¿Es diciembre es un buen mes para comenzar a realizar estas operaciones, considerando la proximidad del cierre fiscal y la planificación para el próximo año?.

Agradezco enormemente su tiempo y sus conocimientos. Estoy deseoso de escuchar sus opiniones y recomendaciones sobre la mejor estrategia a seguir.

Un cordial saludo,

Es correcto tu planteamiento. Con 3.000 euros de dividendos y ninguna ganancia patrimonial (derivada de transmisión), las pérdidas máximas que puedes compensar este año son 750 euros. Si fuesen superiores, quedarían pendientes para los 4 años siguientes (y se podrían compensar con los dividendos de esos años siguiendo la misma regla).

Saludos

Muchas gracias por tu respuesta !

Como ya sabréis la mayoría, VALE es una minera brasileña de las mayores del mundo, que cotiza en el índice Bovespa.

Y paga un dividendo alto, sobre un 7%

Se pueden comprar sus acciones en Brasil, pero también como ADR en EEUU. Y así llevo yo unas poquitas.

El caso es que, según tenía entendido, la retención de impuestos en origen en Brasil para los dividendos es del 0%

Pero cuando los he cobrado, resulta que el bróker me ha aplicado un 19%.

Seguramente estoy cometiendo algún error. ¿Sabéis por qué de la retención?

Se me ocurre que sea el 19% en destino, para tu querida España.

Si el bróker fuera español sí, lo vería lógico.

Y si fuera un broker determinado podría pensar que es cosa de ese en concreto.

Pero no. Me sucede tanto con Degiro como con IB.

Llevo VALE con los dos.

Y no comprendo cómo, si Brasil no hace ninguna retención de dividendos, a mi me aplican una retención en origen.

¿El broker no te indica el concepto de la retención?

Si son IOC (interest on capital) tienen retención en origen del 15%. Solo los dividendos están exentos de retención en origen.

También puede ser el ADR fee.

Muy buenas,

Degiro me ha dicho que era un error y lo ha corregido, aunque también me dice que desde hace unos años, en determinados ADRs, antes la asumían ellos pero ahora sí cobra la comisión de gestión americana ADR pass through fee del depositario, que realmente es muy baja., sobre el 0,001

En IB estoy todavía esperando a ver qué me dicen…

Los ADRs están muy bien, ya que permiten acceder a cosas que de otro modo resultaría imposible, además de jugar con la fiscalidad.

Pero tienen sus propias pegas y riesgos, empezando porque realmente no compramos acciones, sino subyacentes, con el riesgo que eso implica.

Gracias a todos.

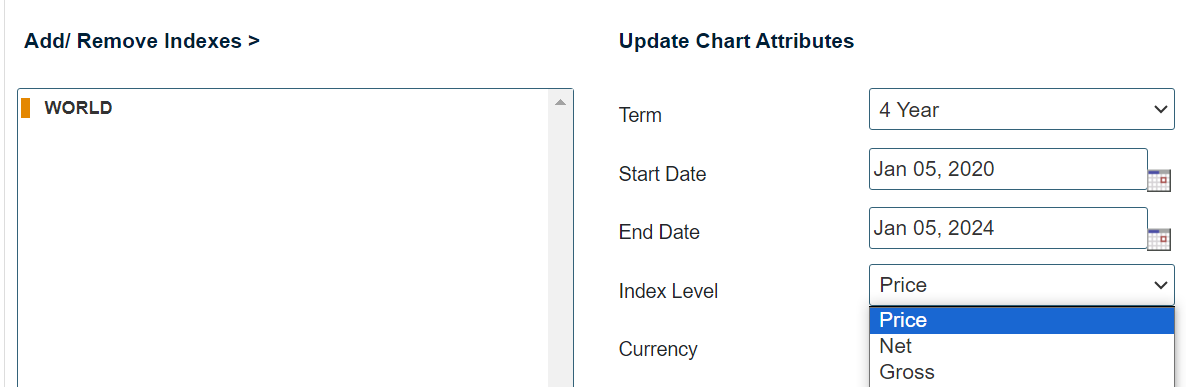

Me suena que eso se debatió, pero no recuerdo la conclusión. ¿Se puede resumir la realidad de la retención de dividendos que se aplican a los fondos o ETF?

Domiciliados en Irlanda un 15% respecto a acciones de EEUU. Domiciliados en Luxemburgo un 30%. La última vez que miré algún producto, los fondos/ETF que invierten en acciones europeas consiguen recuperar casi toda la retención en origen. Los fondos/ETF de renta fija soberana de EEUU no tienen retención.

En un tema algo oscuro y difícil de discernir. No obstante, en el etf de acumulación que tengo siguiendo al Msci world el desvío del etf frente al índice es despreciable, si hubiera retenciones no recuperadas a lo largo de los años se separaría del índice. Y en otros etfs que he mirado pasa lo mismo. En mi opinión no es un punto a tener en cuenta.

¿Pero que índice miras?

Porque en la web de MSCI puedes usar el índice price/gross/net y la cosa cambia

Si te comparas con el net return siempre te va a salir igual que el índice de referencia salvo la comisión y el tracking error (que debería ser despreciable en productos de Vanguard, Fidelity o BlackRock).

Luego está el tema de si tu producto es sintético o no que tiene diferente fiscalidad porque en el sintético no se cobran dividendos como tal.

Hay que revisar el gross vs net y el yield del índice para ver cuanto se va en la fiscalidad de los dividendos en la réplica física.