Da igual, tú hablaste de década lateral.

Premisa 1 (Estoy ahorrando para un futuro lejano):

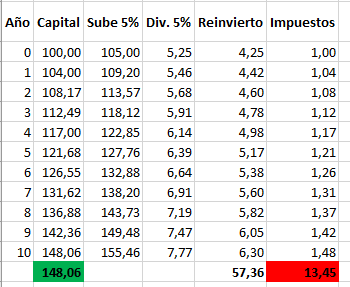

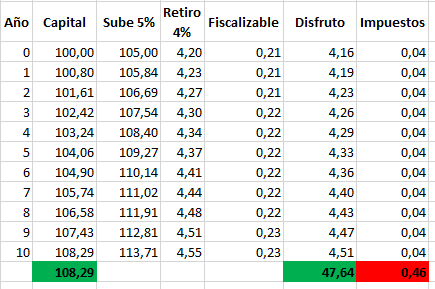

La acción vale 100€, sube 5% cada año, reparte 5% en dividendos cada año, pagas 19%, reinviertes y después de 10 años vale:

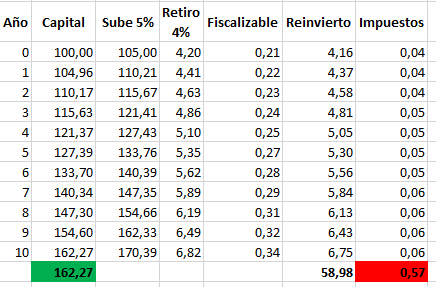

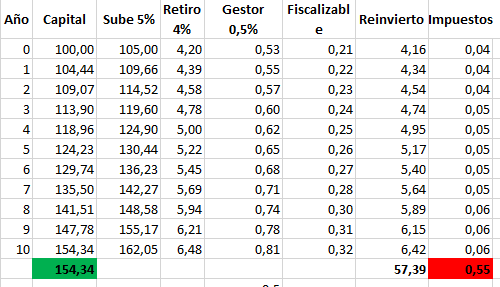

El fondo vale 100€, sube 5% cada año, vendo SOLO el 4% (para que esté más igualado) cada año, pagas 19% de la ganancia, reinviertes y después de 10 años vale:

Esto es lo que te cuestan tus emociones. Tener la tranquilidad de ver entrar dinero en tu cuenta, para luego volver a meterlo. Ya ya, por 14 € no merece la pena:

100€ → 14€

1.000€ → 140€

10.000€ → 1.400€

100.000€ → 14.000€

1.000.000€ → 140.000€

…

Premisa 2 (estoy en la IF):

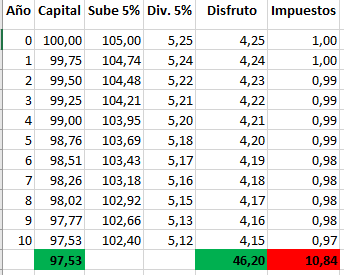

La acción vale 100€, sube 5% cada año, reparte 5% en dividendos cada año, pagas 19%, de lo que queda vives y después de 10 años vale:

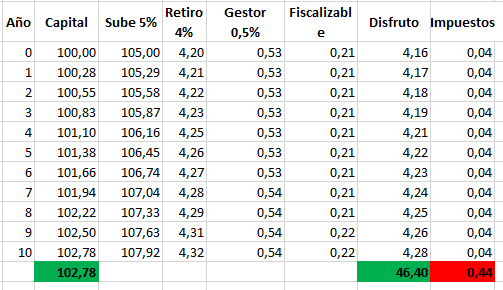

El fondo vale 100€, sube 5% cada año, vendo SOLO el 4% (para que esté más igualado) cada año, pagas 19% de la ganancia, de lo que queda vives (te lo adelanto, mejor) y después de 10 años vale:

He simulado la década lateral, en que más o menos la subida era similar a los dividendos o a lo que sacabas. Hacerlo exacto me llevaría más tiempo.

Pero como te decía, la lateralidad es lo de menos, a mismas condiciones gana el fondo, no porque yo lo diga, porque lo dice HACIENDA.

Nota del autor: No se consideran gastos de compra venta de las acciones, ni lo que le pagas a un gestor que no hace nada (comprar unas acciones y no tocarlas). Aún pagándole un 0,5% al supuesto gestor que no hace nada, el resultado sigue siendo favorable.

Premisa 1 (Estoy ahorrando para un futuro lejano):

Premisa 2 (estoy en la IF):

Nota 2: Las consideraciones, de que yo soy un crack escogiendo acciones no tienen sentido en este ejemplo matemático y sin emociones. Una cartera de acciones que suben un 5% y el último día del año pagan un 5% en dividendos. Lo dicho matemáticas, sin emociones.

Nota 3: Da igual que las décadas suban o bajen (como los gallegos), idem.

Nota 4:

Nota 5: