Totalmente, aunque la tranquilidad en una empresa te la tiene que dar sus fundamentales, no su dividendo.

Enhorabuena por empezar en este mundo de la inversión, sobre todo porque eres joven y si no tienes deudas , ni cargas familiares, vas a a avanzar muchísimo si lo haces bien , sobretodo lee mucho ,e infórmate antes de invertir ,te recomiendo los llibros De Gregorio son fáciles de entender y de gran ayuda.

Puedes combinar la estrategia de acciones de dividendos con fondos indexados.

La más fácil es la estrategia Bogle invirtiendo en fondos indexados a largo plazo , haciendo aportaciones esporádicas todos los meses , sin hacer market timig, es decir ,comprar sin estar pendientes de la situación de las bolsas .

Puedes echar un vistazo a su web Boglehead.España .

Espero que te vaya bien, un saludo.

2 Me gusta

Genial! Muchas gracias @Carlitos por la recomendación delos libros! Los buscaré!

Sí, eso es lo que he decidio hacer al final! Aunque no me cierro a otras estrategias para una independencia financiera “pronta”. Muchas gracias!

Tienes razón @marrec. Muchas gracias por el consejo, voy a estudiar y aprender más sobre los fundamentales de las empresas y como analizarlas para encontrar las empresas con las que me sienta más segura o con grran potencial para invertir ![]()

@annaolleta, no te olvides de una de las cosas mas importantes de todas.

Dedica tiempo en buscar el mejor broker para tus necesidades, ya que tus resultados a largo plazo en cierta medida dependen de ello.

Una duda que me ha surgido respecto a la inversión en fondos. Hablamos de que son más eficientes fiscalmente porque no tenemos que tributar por los dividendos que genera el fondo y tributariamos solo por los beneficios.

Sin embargo, entiendo que el fondo también tributa por esos dividendos, por lo tanto estaríamos en un escenario como este ejemplo??

Inversion en acciones

Invierto 100€, cobro 10 de dividendos y tributo 1,90. Total de mi inversión 108,10

Inversion en Fondos

Invierto 100€, el fondo cobra 10 de dividendos, tributa 1,90€ (aquí mi duda que no sé cuánto tributan los fondos he asumido que lo mismo). Mi inversión sería de 108,10, pero cuando lo rescató tengo que tributar por esos 8,10€ de nuevo.

Es correcto mi razonamiento? Que se me está escapando?

Saludos y gracias

1 me gusta

Bueno, tu escenario no es muy realista porque las acciones que hayan pagado esos dividendos, al pagarlo habrán bajado exactamente la misma cantidad. A partir de ahí pueden volver a subir y bajar y acabar el día incluso de nuevo al precio anterior.

Pero en cualquier caso sí, cuando reembolses tendrás que pagar por el total de plusvalías que incluiría los dividendos acumulados.

La diferencia es que si difieres el pago de impuestos muchos años etc, el interés compuesto te generará más plusvalías que si cada año pagas ( el capital de los impuestos deja de componer en el fondo)

La respuesta corta sería que los fondos no tributan igual por los dividendos que reciben. Creo recordar que los nacionales pagan sobre el 1% de lo que reciben vía Impuesto de Sociedades, pero además pueden deducirse gastos y demás.

Para la respuesta larga tendríamos que entrar en ver cada caso, si el fondo es capaz de recuperar todas las retenciones en origen, etc.

1 me gusta

De los nacionales había escuchado eso del 1% pero no estaba seguro. Los de Luxemburgo o Irlanda tributarian también solo el 1%?

Saludos

No sabia donde poner esto, pero es bastante interesante, al margen del salseo que se lleva liando ya hace un par de días en Twitter jajajaja

Artículo desarrollado por Camacho, en respuesta a la que está liando el Loco del Dividendo.

1 me gusta

Yo opino en la linea de que nadie sabe que va a ocurrir en el futuro, y tampoco somos Warrent Buffet escogiendo empresas. La gran mayoría sabemos y entendemos algo pero se nos escapan mil millones de cosas que pueden hacer que invertir en ciertas empresas sea más arriesgado que indexarse. Escoger una cartera DGI me parece maravilloso, pero depositar tu futuro financiero en 15-20-30 empresas es lo que me echa para atrás.

Solo hay que ver muchas de nuestras novias, como locas pidiendo en Shein, mi novia no compra nada en Zara desde que tiene cosas que le hacen el apaño a un 50% del precio.

Hace unos años telefonica era un cohete y el Santander, y ahora mira…

Quien sabe que pasará dentro de 15 años. Yo en el año 2005 veía las películas y el futbol pirata, ahora tengo netflix y dazn, nadie daría en aquellos años un duro por estas empresas.

Solución: indexarse

6 Me gusta

Le he leído esta frase a mi novia, me siento identificado contigo para este caso ![]()

1 me gusta

El debate eterno eh. El argumento contra fondos indexados es como el que también comenta Gregorio, y es cierto.

Lo malo es pretender que sabes qué empresas fuera del fondo son infravaloradas y cuáles son una chusta. Es decir, pretender saber qué pasará en el futuro.

1 me gusta

En el futuro … pagarás impuestos

Toma! ![]()

![]()

1 me gusta

¿Te imaginas que gana Milei en Argentina e inicia una revolución a escala planetaria, similar a lo que hizo el marxismo en el S.XX?

Que le dijeran a un burgués en 1850 que se iba a liar la que se lió después.

La clave es: Para la mayoría de los inversores que no pueden (o no quieren) dedicar mucho tiempo a esto de las inversiones no hay demasiadas opciones mejores a la indexación…

Aparte, por supuesto, que nadie sabe cuáles van a ser las ganadoras de los próximos 10-15 años.

Permiteme ser esceptico con Argentina, me da igual quien gana.

3 Me gusta

Viene del hilo de Gregorio.

Gracias hombre.

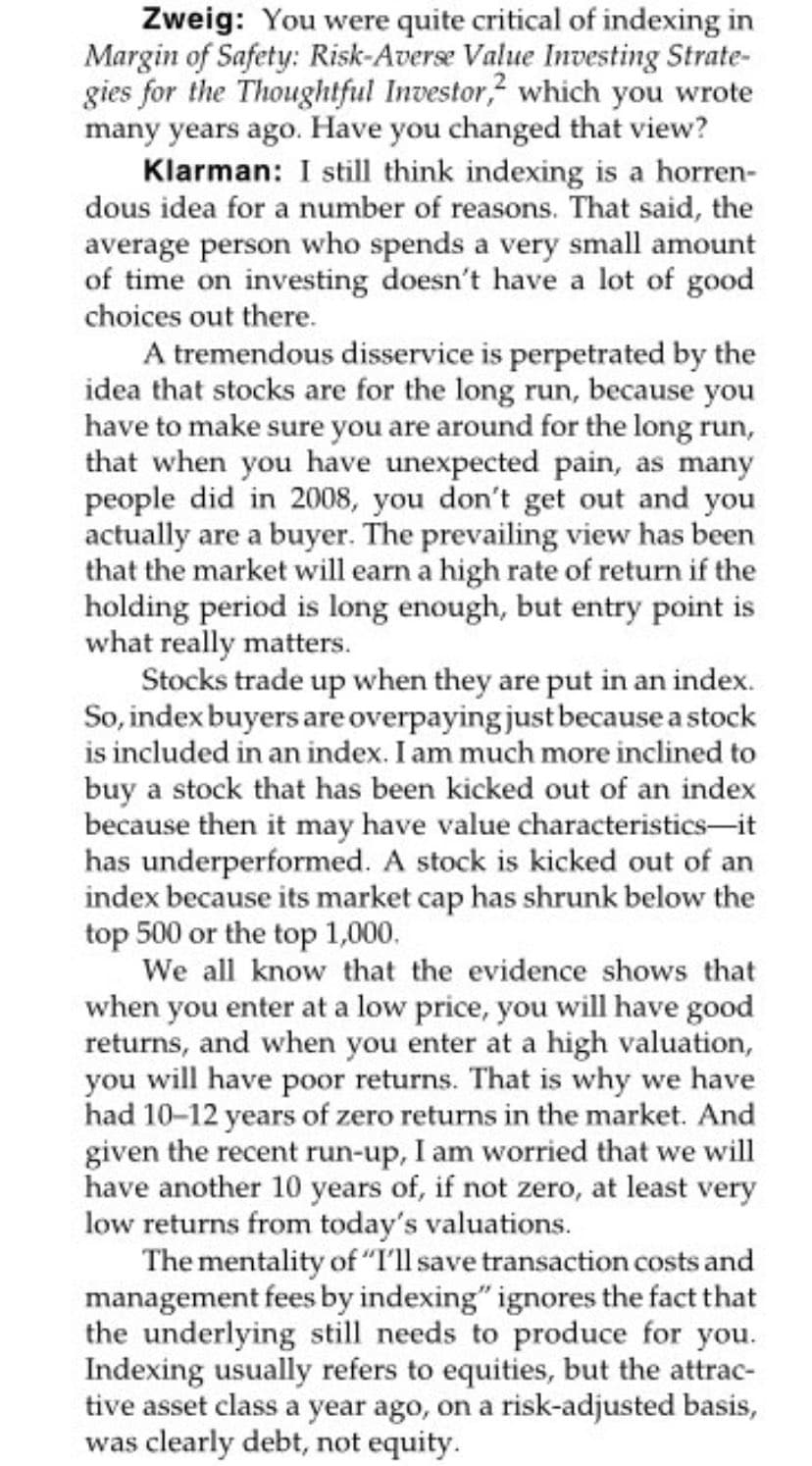

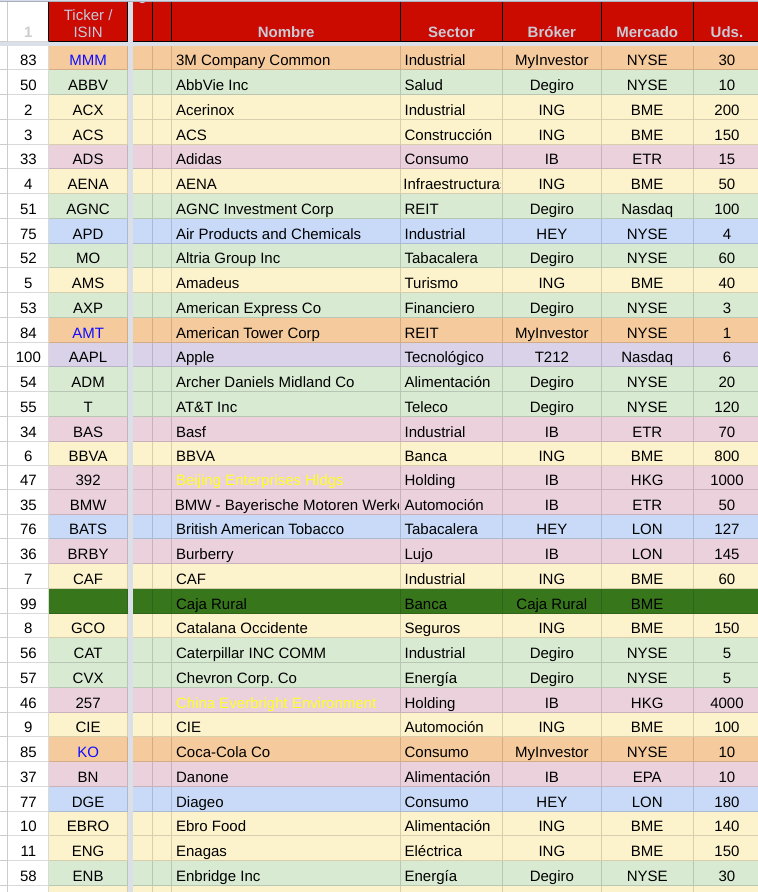

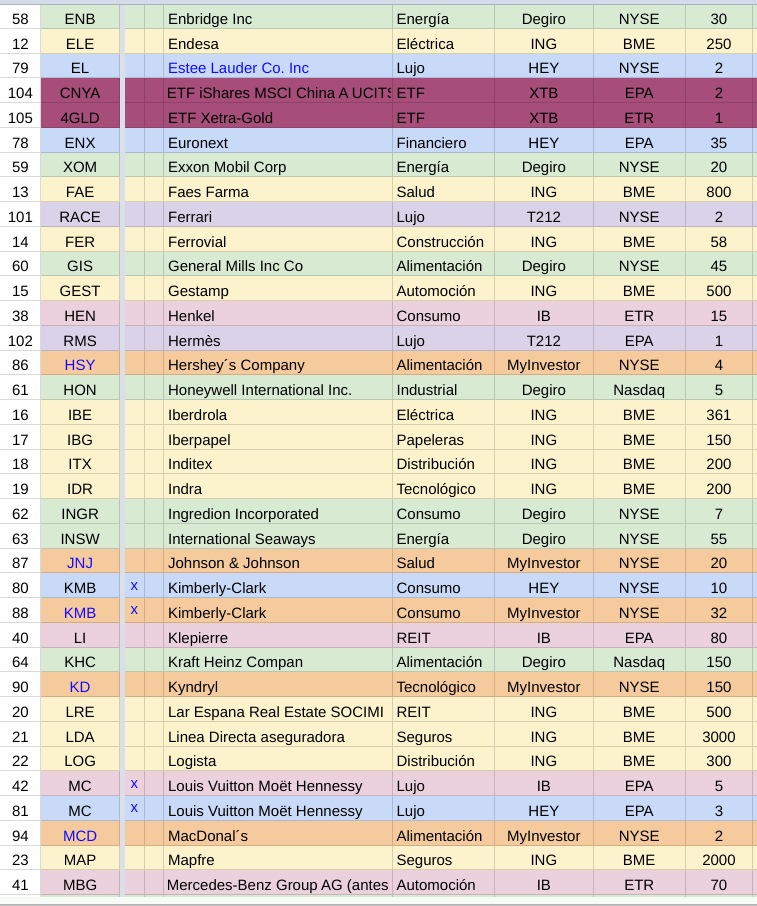

De todas maneras te adelanto que no voy a hacer una subcontrata de los servicios de Gregorio, pero si te puedo decir como me ha ido a mí desde que frecuento su web y he leído sus libros. Cuando empecé tenía 0€ invertidos y seguido pongo una captura con mi cartera actual.

Para el historial o “record trans” ![]() que tanto demanda la peña, decir que prácticamente estamos en máximos históricos en la mayoría de indices, por lo que nos podemos hacer una idea.

que tanto demanda la peña, decir que prácticamente estamos en máximos históricos en la mayoría de indices, por lo que nos podemos hacer una idea.

No es tanta importancia para mi estrategia las plusvalías latentes (o minusvalías en su caso), como lo son los dividendos declarados al fisco, que tampoco tendría ningún problema en publicarlos.

Indicar que he sido mil eurista toda mi vida, y mi mujer mas de lo mismo. La cartera es mía y la vivienda de mi mujer; tenemos gustos dispares en referencia a inversiones. Vivimos en un adosado de 2002 para los que duden si vivimos en casa del tío Paco de 1912. Y tengo dos bultos, pero no están en el pescuezo…para los graciosillos de las taras físicas. ![]()

Que sí, que indexarse puede ser lo mejor, pero yo no lo veo…

Saludos a todos

14 Me gusta

Muy bien , tienes una cartera como las que abundan por aquí ( demasiadas posiciones para mi gusto) .

Aquí te encontrarás carteras con indexados , cryptos , renta fija , inmobiliario , y un largo etcétera y es interesante el debate para aprender y comprender distintos estilos de inversión .

Lo de los haters no se bien a qué te refieres , aquí nadie te va a intentar convencer de invertir en indexados o no. Pero hay un hilo de debate que no recuerdo el nombre , que habla sobre la indexación y la inversión en acciones partículares.

Sobre Gregorio ya te he dicho mi opinión unos posts más arriba. Puedes seguir mi hilo desactualizado en invertir en bolsa (cartera de endovelico) para que veas desde donde le sigo y los mucho errores cometidos. Seguramente por aquella época comprar tef a 10 euros era un súper chollo, así que ya me he vuelto muy cauto en la inversion . Invierto en indexados y me han dado una rentabilidad brutal , pero combino con acciones , debido seguramente a que por el volumen de mi cartera me es más fácil tener una parte en gestión pasiva.

Te animo a que participes en este foro y no exclusivamente en este hilo como cruzado de una causa que no existe , contra las hordas de haters que , como molinos de vientos , solo existen en tu imaginación .

7 Me gusta