Honestamente no veo la diferencia entre sacar dinero de un fondo indexado y pagarte a ti mismo, que en una cartera de dividendos que te pagan un X% de sus beneficios. Aquí el problema no radica en si tienes un fondo, ETF o una cartera de acciones para vivir de las rentas o simplemente complementar una pensión.

Lo que cuenta es la volatilidad de tu cartera cuando ya quieres vivir de ella o sacarle partido. Una cartera de Dividendos de 300K pongamos con unos dividendos al 4% pues genial mientras no haya una caída como la de 2008. Porque entonces puedes pasar a tener 150K y los dividendos seguramente no sean al 4%, no nos engañemos y los datos históricos estan ahí. Lo mismo pasa con un fondo indexado o de dividendos 100% variable. Si lo que quieres es ir rascando de tu patrimonio acumulado lo mejor es diversificarlo entre renta variable, fija, fondos monetarios, oro y otras inversiones si pudiese ser descorrelacionadas con bolsa y así vives tranquilamente sacando un % de tu patrimonio que te cuadre mientras tu patrimonio sigue sacando rendimiento pero protegido frente a caídas.

Así es como lo veo yo. Durante unos años toca acumulación intentando sacar la mayor rentabilidad posibles y luego protegerte con diversificación cuando has acumulado tu patrimonio objetivo por así decirlo.

A mi me parece genial que estés a gusto con tu cartera. Siempre digo que la mejor inversión es la que uno puede mantener en el tiempo. Lo malo es que esté parado en el banco.

Lo que me escama es que se digan cosas que lleven a confusión a gente que todavía esta tomando una decisión de que estrategia seguir.

Respecto a a la estrategia por dividendos yo la respeto y la entiendo. Psicológicamente a mucha gente le cuadra. Yo no lo la sigo porque para acumulación no me parece la mejor, por diferentes motivos. Impuestos, el tipo de empresas que suelen pagar dividendo alto no siempre son las más adecuadas… Pero si optase por dividendos me iría claramente a por empresas de baja volatilidad (beta inferior a uno) para protegerme un poco de caídas y que los negocios sean un poco Quality (y evitar las ciclicas) aunque paguen menos dividendos. Generalmente suelen incrementar más el dividendo con el tiempo y en caso de una emergencia de que tenga que vender la cartera, hay más posibilidades de que la cotización haya subido.

Eso no es verdad, tu patrimonio sigue igual si tienes 10 acciones seguirás teniendo 10 acciones. Que se descuenta de la cotización eso es otra cosa. Pero si has seleccionado empresas con buenas barreras de entrada lo normal es que esas empresas consigan más beneficios y por tanto te generen más dividendos a lo largo de los años. Si la empresa genera más beneficios año tras año la cotización también se revaloriza. Con lo cual tienes unas rentas (dividendos) y sigues teniendo tu patrimonio que además se ha revalorizado.

En cambio si vendes parte de tu indexado o etf ahí si que estás vendiendo patrimonio.

Muy sencillo , vete a justetf y coges un etf de acumulación en un plazo largo y uno de distribución y le sumas los dividendos netos. Ahora vendes el de acumulación y le restas las plusvalías !!!Voila!!! Tienes más dinero con el primero ya que el prestamos fiscal durante esos años te ha producido valor.

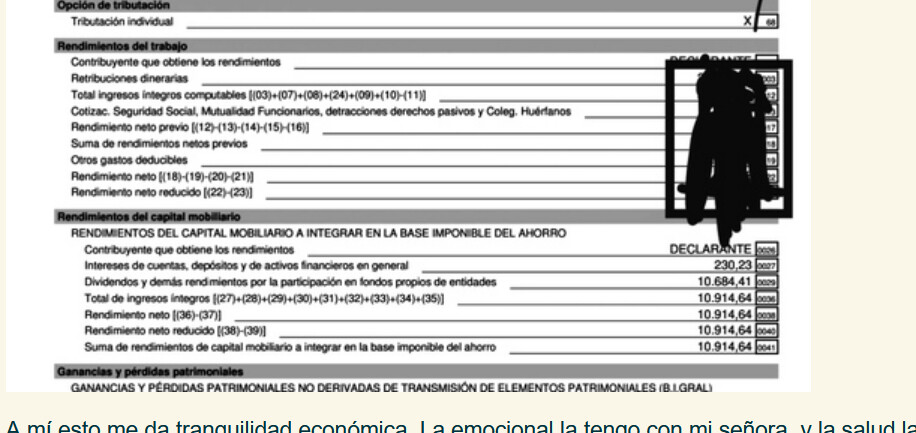

Y la cutrez de poner la renta está muy bien , …. Pero no es ni una gran cartera ni una if muy generosa para las que se estilan por aquí. Yo mismo acumulo tres veces más rentas entre inmobiliario y dividendos , y no me considero Amancio Ortega, ni me voy sacando el miembro viril por los foros. Además nadie sabe las consecuencias , te puede venir una herencia , hace 3 años vendí un negocio y por llegar mañana y meterlo en tef y que me genere un montón de dividendos , no quiere decir que sea buena inversión ni resiliente a la inflación .

Y como bien han dicho por aquí hay muchos hilos hablando de este tema.

No creo que sea una cutrez lo que ha hecho el compañero. Simplemente espinete hablaba del “trans record” famoso y el compañero ha mostrado el “trans record” pero sin ánimo de presumir ni sacarse el miembro viril ya que efectivamente habrá más gente con más renta y habrá otra gente con menos renta.

Muy buenas, expreso mi humilde opinión. Este debate sale 10 veces al año y siempre tiene gente en los 2 bandos.

Suponiendo que una misma empresa llamada “Cazadividendos SL” existe aquí y también existe en una dimensión paralela. Exactamente la misma, con los mismos números y beneficios. En nuestro mundo, reparte dividendos. En el mundo paralelo, no reparte esa parte del beneficio como dividendo.

¿Cuál es mejor? La que te de mas pasta. Esto no tiene objeción alguna.

¿Cuál es la que da mas pasta? Cazadividendos SL mundo paralelo da mas dinero, y te explico por qué. Esto son matemáticas, no es una opinión. Matemáticamente y realmente, ganas más con la que no reparte dividendos que con la que sí los reparte.

Esto se explica por el interés compuesto, nombrado y explicado a diario. Una empresa que reparte dividendos pierde en impuestos aproximadamente un 20% del dividendo entregado. Esa quinta parte del dividendo que pierdes no compone nunca más, la pierdes.

Aquí el 99% de la gente estamos para invertir en acciones durante décadas. Perder ese quinto del dividendo sin componer durante 30 años es mucha pasta.

Yo, después de haber pasado también por la fase de dividendero puro, creo que lo mejor es llevar un mix de dividendos (para contentar la parte psicológica y necesidad de algún cash entrante en tu cuenta bancaria libre de decisiones) y otra parte de empresas que no repartan o indexados que compongan.

Además, ten en cuenta que una empresa que de un dividendo “grandecillo”, lo da por algo. Porque necesita atraer a los inversores del dividendo porque ya no crece o tiene otros riesgos. Imagina que una empresa que no crece, tampoco da dividendo. No la compraría ni Perry y todos los directivos irían a la calle, la cotización al infierno. Por eso ese tipo de empresas tienen que ofrecer “algo”: El dividendo.

Cada día estoy más convencido de mis conclusiones y ya nunca miro el dividendo que da una empresa para invertir en ella. Los primeros años, siempre lo miraba.

La cosa es que el patrimonio se mide en € no en acciones. Cuando una empresa te paga un dividendo pierdes dinero el 100% de las veces que eso sucede, es decir tu patrimonio disminuye. La culpa no es del dividendo en sí, sino de tu socio hacienda (que somos “todos”).

Solo hay dos circunstancias en que tu frase es cierta:

Si vives en un país que no retiene por dividendos.

Si eres capaz de recuperar ese dinero en su totalidad. Perdonando el coste de oportunidad de 1/2 años que tardarás en recuperarlo de la garrapata.

A pesar de ello, los dividendos tienen otros beneficios ya comentados y conocidos por todos, como la psicología de ingresar pasta “sin hacer nada”. Pueden no ser lo más eficiente para tu patrimonio, pero no por ello hay que repudiarlos sin más.

Lo que si es importante entender es que (en la amplia mayoría de realidades) tu patrimonio se reduce cada vez que cobras uno.

Edito: Lo estaba pensando más, y la realidad para una persona física es generalmente peor, es decir que he sido muy optimista antes… Aunque vivas en un estado que no te retiene impuestos por dividendos, si la empresa en que inviertes tiene su domicilio en un país que sí retiene, vas a pagar igualmente algo, salvo que haya tratados de doble imposición al 0% y que se apliquen.

La diferencia es la dificultad de vender, que es mucho mayor que comprar.

El porcentaje de beneficios por dividendos está más cerca del 6 que del 4%. Considero el 5% siendo conservador.

En una bajada potencial de un valor lo que suele ocurrir es que aumenta el porcentaje de beneficios por dividendos. Véase Enagas o Timofonica.

Salvo en casos que el sector esté afectado directamente como ocurrió en pandemia que cancelan temporalmente el dividendo. En mi caso lo que aproveche fue cepillarme el colchón de seguridad para comprar empresas que lo pasaron mal en esa época, pillandolas con un buen descuento. Y lo volvería a hacer.

La renta fija a mí no me gusta. Que haya tenido dos años buenos después de 15 no me da aún interés inversor. No digo que sea mala. (Había colas para letras del tesoro, y supongo que sabrán lo que hacen)

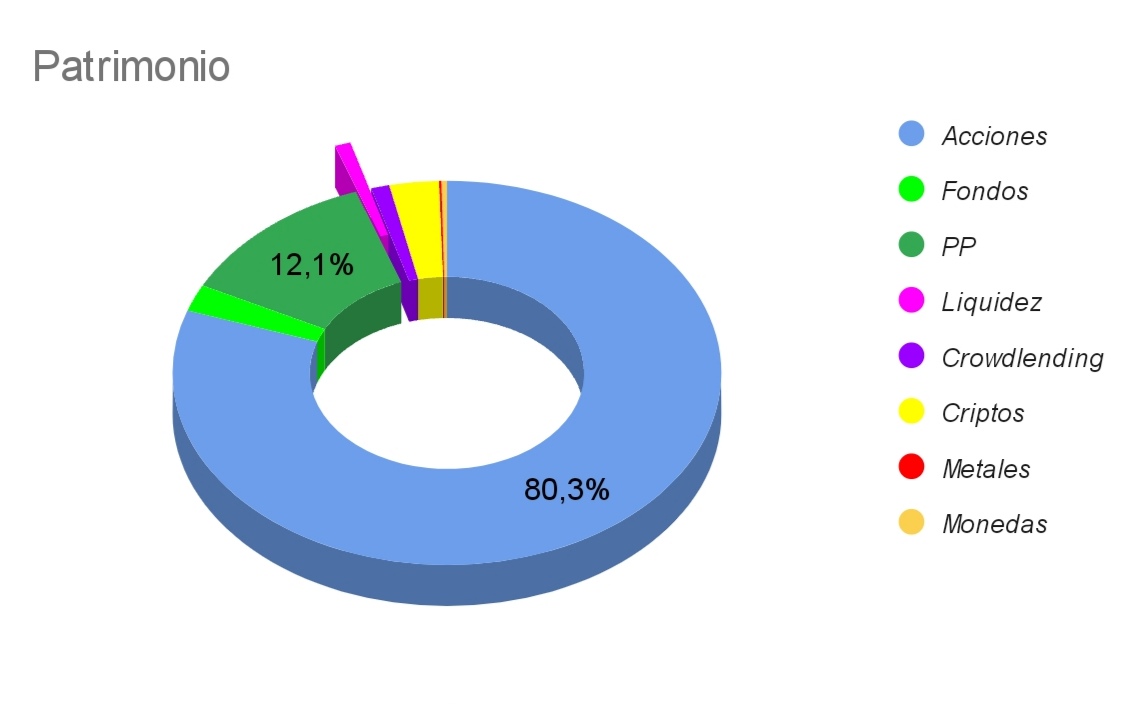

La bolsa el 80% de mi patrimonio, no el total. He tenido mucho VIG y VT, pero en pandemia los roté por acciones en oferta, que estaba siguiendo.

Gracias, lo mismo opino. Cada uno ha de encontrar la que vibre consigo.

Claro que cada uno debe formarse y encontrar su estrategia. De todas maneras, la popularidad de Gregorio hasta hace dos semanas, no dejaba lugar a dudas de su valía. Lo que ahora que quiere cobrar, si estrategia es mala, pero antes tenía cientos de seguidores. Para mí sigue siendo igual.

Para acumulación la estrategia de dividendos no es la mejor, también coincidimos. Yo haré en dos semanas 50 tacos y no busco acumular más, únicamente lo que me sobre, pero mi objetivo de 12 k€ anuales ya estará alcanzado este año si no hay algún evento tipo COVID. Y si lo hay pues ya para dentro de un par de años, tampoco es grave.

Parece ser que para el año que viene si que se espera algo gordo, por tantos adelantos electorales, tendremos que acumular algo de liquidez.

¿De las 102 empresas de mi listado cuántas consideras de alta volatilidad?. Yo poquitas, muy pocas.

Cada estrategia tiene sus ventajas e inconvenientes, no hay una perfecta.

Eso no es cierto. Es como si tienes una casa y tienes que pagar el IBI. Sigues teniendo el mismo patrimonio es decir una casa a pesar de que tengas que pasar por esos impuestos.

Con las acciones pasa igual sigues teniendo el mismo porcentaje de la empresa a pesar de que haya que pasar por hacienda cuando la empresa te de un dividendo.

Las ganancias son latentes hasta que se cobran, y cuando se cobran, se tienen disponibles. La teoría la sabemos casi todos, en la realidad las cosas suelen cambiar.

De boquilla todos somos “super”, pero los números están ahí. También las cosas al cocer menguan.

Mira a ver si yo tengo telefónica. Y yo no he vendido ningún negocio ni cobrado herencias, es todo de salario. Si que sigue raudo está estrategia, funciona. Las otras las podéis demostrar vosotros, pero con números, no de boca…

A mí, con 100€ al mes me sobra para vivir, y no exagero, me sobra.

Debate sobre los gastos en casa movido a hilo dedicado.

A lo que voy es que llegará un momento en que quieras vivir de las rentas. En tu empresa ideal que no reparta dividendos llegará un momento en que si quieres vivir de la empresa tendrás que empezar a vender acciones de esa empresa y tendrás que hacer cábalas de cuanto vas a vivir y cuanto tendrás que ir vendiendo para no arruinarte …

Ya, algo es así para mí gusto. Los que compramos empresas sueltas evitamos las malas y las que no dan dividendos. Los indexados no.

Si inviertes los dividendos también estás engordando la bola de nieve, aunque con ese 20% menos. Ese coste, que luego te diré que es un poco menos, es lo que pagas por tener una liquidez extra en tu cuenta, para vivir en el presente, que si no necesitas, mandas para la cartera a generar, pero que si toca alguna emergencia, ahí lo tienes, y en una año te da juego, entre ellos, te permite menguar el colchón de seguridad que hasta hace dos años no daba nada, más que pena.

Una cuarta parte de las rentas del ahorro la puedes compensar con pérdidas patrimoniales, por lo que menguas al 15% los impuestos a la vez que aprovechas para sanear la cartera de los valores que tengas adquiridos más caros que la cotización presente.

Las empresas que tienen que dar dividendo cada año, se tienen que buscar la vida para hacerlo bien, no se pueden dormir en los laureles, como las que no lo dan, que pueden pasar años maquillando las cuentas. En los dividendos lo tienen jodido sin ampliaciones o deuda, que se ve desde lejos.