Por ser un precio bueno comparado como estaba cotizando hace mes y medio, si.

Teniendo en cuenta que yo espero mas caidas, no.

Lo siento por ser un poco gallego

Por ser un precio bueno comparado como estaba cotizando hace mes y medio, si.

Teniendo en cuenta que yo espero mas caidas, no.

Lo siento por ser un poco gallego

Eso es, yo creo que a la bolsa todavia le queda un pequeño tropiezo mas.

Es que eso es lo principal, tienes que tener claro lo que tu crees que puede pasar, que no tiene por que cumplirse, pero si lo crees tienes que actuar en consecuencia a eso.

Si crees que las caidas ya las hemos visto, yo entraria sin dudarlo por que no veremos precios mas bajos.

Eso si, corres el mismo riesgo que todos, es que te equivoques. Este riesgo lo tenemos todos.

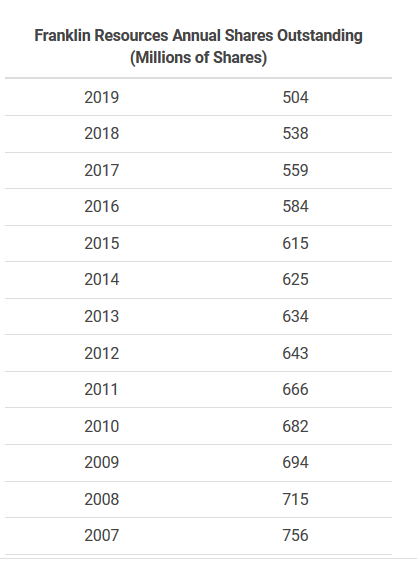

Yo llevo un paquete de acciones comprado a principios de año y puede que amplíe. La compañía llegó a cotizar hace unos pocos años a mas de 50, así que aunque ahora esté a 15 no significa que en unos años esté a 5.

A favor tiene su historial de dividendos y en contra a bote pronto se me ocurren la expansión de fondos indexados, la incertidumbre de una adquisición, la retirada de dinero de los fondos por la volatilidad y recesión,

Normalmente siempre ha sido una empresa muy conversadora con el capital allocation: dando un dividendo bajo (y dando extraordinarios cada cierto tiempo), recomprando como un 2% de las acciones anualmente durante unos años… luego la acción bajó mucho y empezaron grandes recompras que tampoco ayudaron mucho. El negocio es el que hay y han usado el efectivo que tenían en comprar otra empresa y aumentar los activos bajo gestión. Puede bajar más sí pero no deberíamos estar muy lejos del mínimo: al final este negocio tiene poco capex de mantenimiento, menos aún de nueva inversión, a final de año hay efectivo para pagar dividendo y recomprar acciones.

Tiene el problema con los fondos de gestión pasiva pero por eso han comprado Legg Mason pero supongo que el trasvase de la gestion activa a la pasiva no va durar siempre. No lo sé.

No lo llevo en cartera pero he entrado en IVZ (Invezco) a precios de 11.7 y 8. Cuando tenga un poco de efectivo a lo mejor entro en BEN también. La compré hace años por los 50 y la conseguí vender a precio similar pero la he ido siguiende y siempre me ha parecido que cada vez era más barata.

Se supone que tras la compra de Legg Mason algo mas de la mitad de su AUM seran fondos de renta fija. Imagino que ahi no existe el problema de los fondos indices. Aunque en la otra mitad todavia tendran ese problema.

No entiendo yo muy bien que esta empresa tenga esa SSD y el buen historial de aumento de dividendos cuando en los últimos años no hace más que bajar sus ganancias. ¿Alguien puede explicar esto?, la estaba siguiendo pero viendo que empeora sus resultados año tras año…

Supongo que la compra de Legg Mason será en parte para paliar esto pero no lo tengo muy claro.

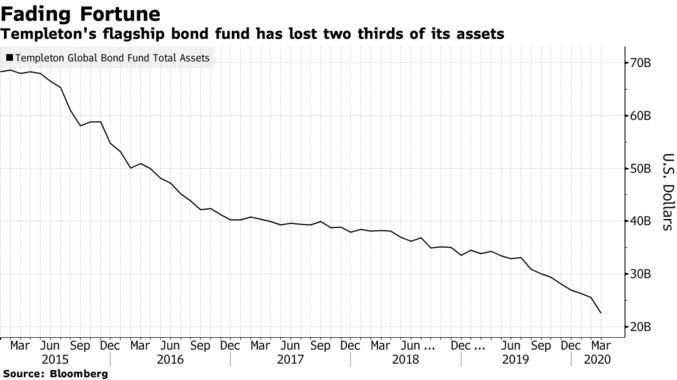

El porqué esta bajando es muy facil, leete los articulos que publican en Seeking Alpha sobre BEN, veras que mes a mes estan bajando el patrimonio gestionado en fondos de inversion.

Enero -1,5%

Febrero -4,6%

Marzo -12%

La evolucion de patrimonio gestionado es muy negativa

Y como dices, la compra de Legg Mason tambien influye.

Quizas ha sido una buena compra en un mal momento, no lo se

Porque tiene un monton de caja neta. Ha comprado Legg Mason sin recurrir a deuda y la empresa resultante seguira teniendo caja neta.

Sí, eso lo sé, entre la tendencia a indexados por un lado y su caja para pagar dividendo y adquisiciones, todo encaja. Lo que creo que tiene que llegar un punto en el que o endereza sus ganancias o no podrá subir su dividendo. A ver si la compra de esta empresa le da ciertas sinergias. Si eso se diera estaríamos ante una gran oportunidad.

Pensaba que sus fondos de renta fija iban mejor teniendo en cuenta que ahi no hay fondos indice y los bonos del tesoro no paran de subir …

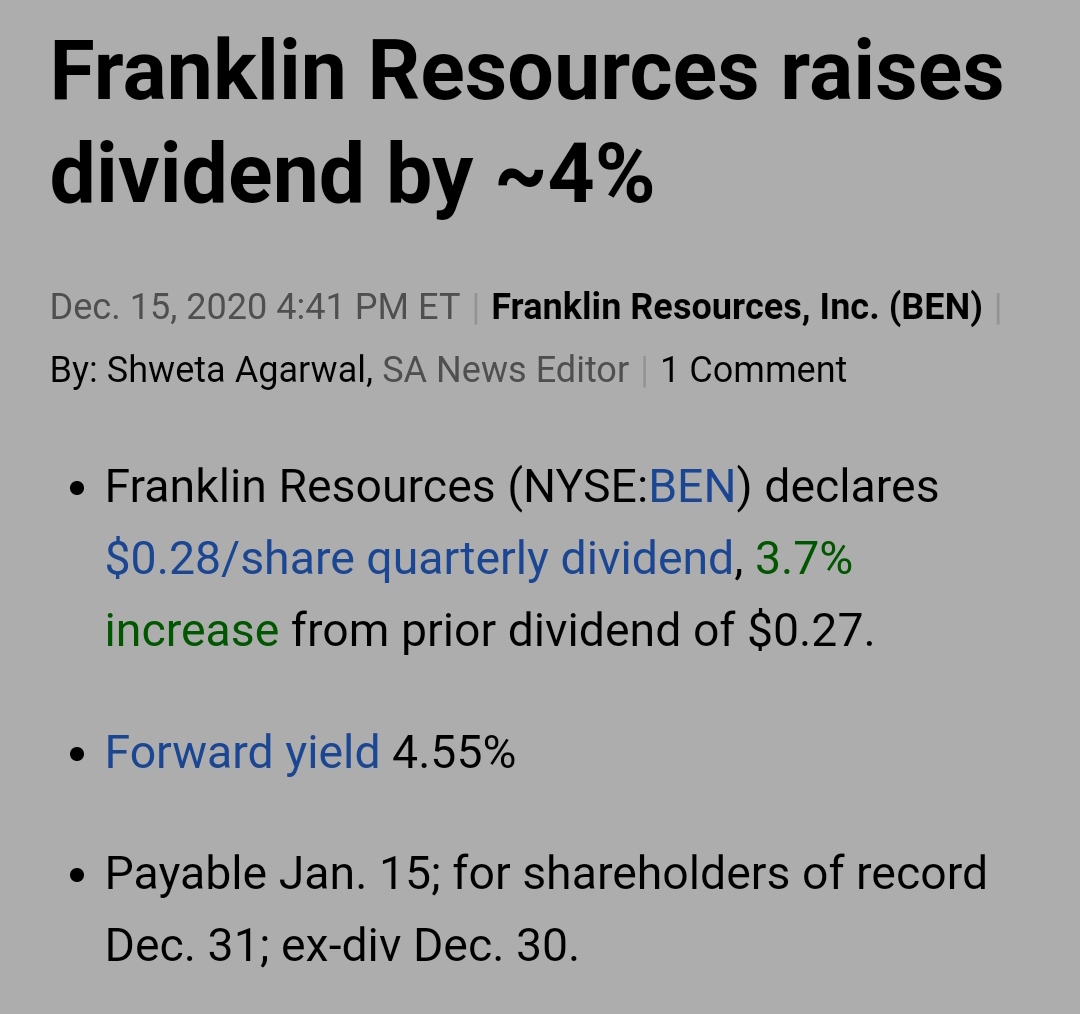

Aunque no haya salido aún en SA, os adelanto que BEN ha anunciado el dividendo de julio. $0,27 por acción, sin reducción alguna. Llevaban bastante retraso en la declaración respecto a la fecha típica de mediados de junio.

Ex-dividendo el 15 de julio, fecha de pago el 27 de julio.

Dificil no pensar que ese retraso venga provocado por las dudas con el dividendo.

Franklin Resources (NYSE:BEN): Q4 Non-GAAP EPS of $0.56 misses by $0.12; GAAP EPS of $0.15 misses by $0.45.

Revenue of $1.71B (+20.4% Y/Y) beats by $240M.

Operating income of $428.9M vs. $365.6M consensus.

-6% ![]() ahora mismo después de varias semanas subiendo.

ahora mismo después de varias semanas subiendo.

Ahora mismo cae más del 11%. Qué decir tiene que los resultados no han gustado.

No obstante y por buscar el lado positivo en sus resultados:

https://s22.q4cdn.com/136401139/files/doc_financials/2020/q4/Executive-Commentary-Q4-2020.pdf

For the fiscal year, adjusted operating income of $1.5 billion declined from $1.7 billion in the prior year, while net income of $1.3 billion and diluted earnings per share of $2.61 were essentially flat.

Han obtenido un EPS de 2,61$ lo que dejaría un PER de 7,50 veces. Además creo que sin incluir el aporte de la adquisición de Legg Mason la mayoría de esos meses (10 de 12).

We expect to continue our history of annual regular cash dividend growth, opportunistic share repurchases and debt management, while maintaining a strong liquidity and credit profile.

En cuestión de dividendos parece que seguirán subiéndolo y recomprando acciones; eso si cuanto más baja está la cotización menos están recomprando.

No obstante, entre esta e Intel vaya viajes.

https://s22.q4cdn.com/136401139/files/doc_financials/2021/q1/Executive-Commentary-Q1-2021-FINAL.pdf

Ayer presentó resultados. Parece que al mercado no le gustaron mucho pues acabó la jornada bajando casi un 4%, aunque la jornada comenzara subiendo cerca del 5%.

Aún con la adquisición de Legg Mason siguen teniendo más cash que debts en el balance. Además están cancelando deuda cara que traía Legg. Un aspecto bastante negativo es que cuanto más baja está la cotización menos acciones recompran, este año solo han recomprado el 1% de la empresa; si bien es cierto que al adquirir Legg Mason habrán andando más justo de efectivo.

Si damos por bueno el EPS ajustado que presenta cotiza ahora mismo a un per de 8,75

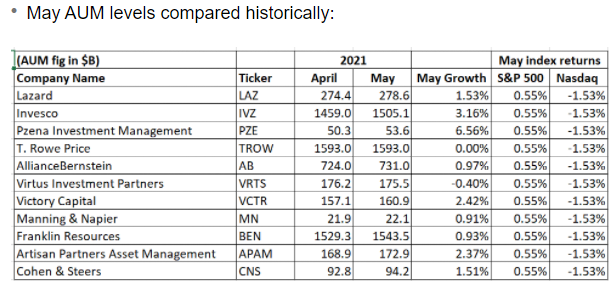

Muchas bocas entre las que repartir el pastel. Crecimientos positivos del AUM, pero según dicen los costes se meriendan los ingresos.

¿Creéis que podría estar llegando el momento de ser necesario reducir el número de entidades vía concentración del sector a través de fusiones/adquisiciones?

Estaba echándole un vistazo a BEN, y parece que es posible verla de nuevo con el 2 por delante en el precio.

Los que la lleváis y seguís desde dentro, ¿Cómo está evolucionando?

Un saludo.