Yo la sigo viendo una buena empresa donde estar. Probablemente no sea la mejor de una cartera pero al final es una aristócrata de los dividendos, con un balance saneado, márgenes altos, recomprando alguna acción…

Además ben adquirió el año pasado a tocateja a un competidor.

Eso sí, puede bajar a los 2x perfectamente. Tiene movimientos muy bruscos

Una pregunta @juanjoo, creo tener leído que cuando compró Legg mason esta presentaba pérdidas en sus números. Si es correcto y no estoy en un error, ¿Sabes si esto se ha corregido y la parte de Legg Mason ha revertido esa situación?

No se la respuesta exacta, ni se si hay manera de calcularla. Hablando de memoria creo recordar que legg mason lo que tenía era deuda y ben mucha caja.

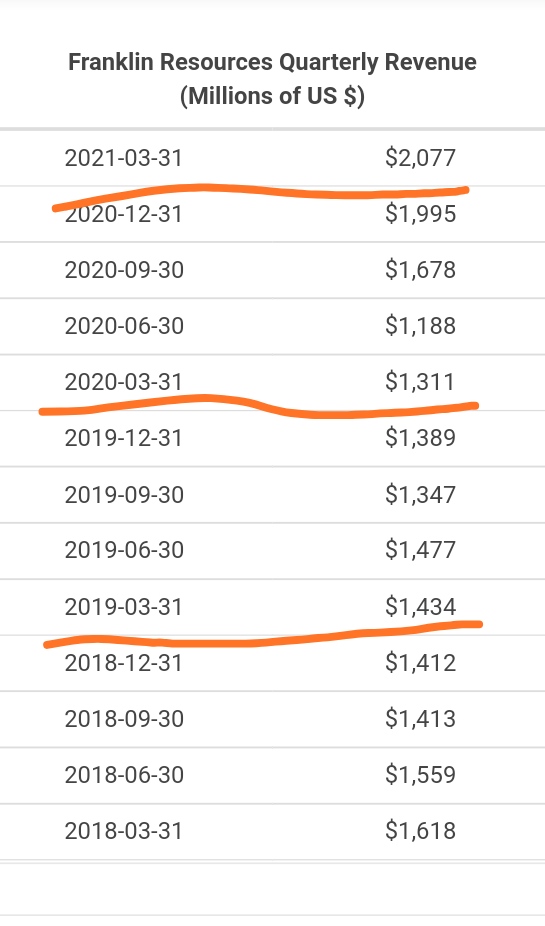

No obstante cogiendo las ventas y EBITDA del q1 de 2019, 2020 y 2021 creo que puede apreciarse que la compra ha aportado tanto ingresos como beneficios adicionales. Incluso podría decirse que en un porcentaje bastante similar.

Gracias @juanjoo. En su día leí tu msj sin estar registrado y por eso no te respondí para agradecerte tu respuesta, y releyendo acabo de ver que después se me pasó por completo el darte las gracias .

Prácticamente 80% más de ventas y 60% más de beneficios. Por contra los márgenes caen. Si anualizamos estos beneficios creo que podría dar un precio cercano a 40$ sin muchos problemas.

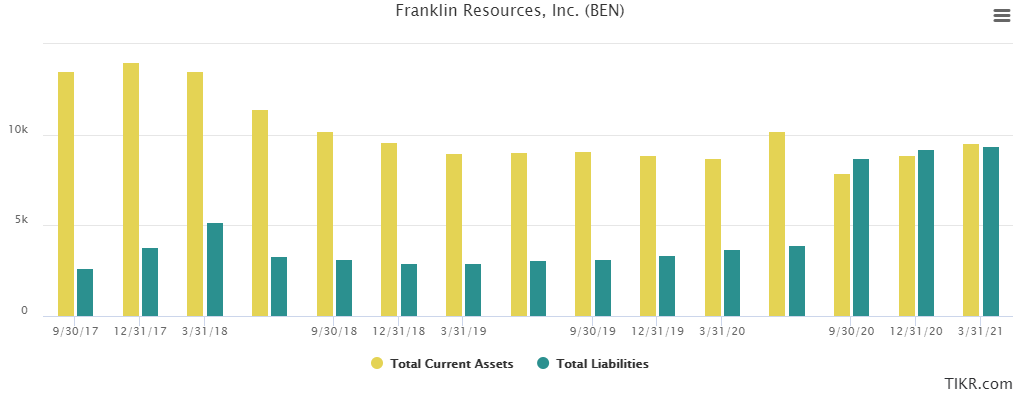

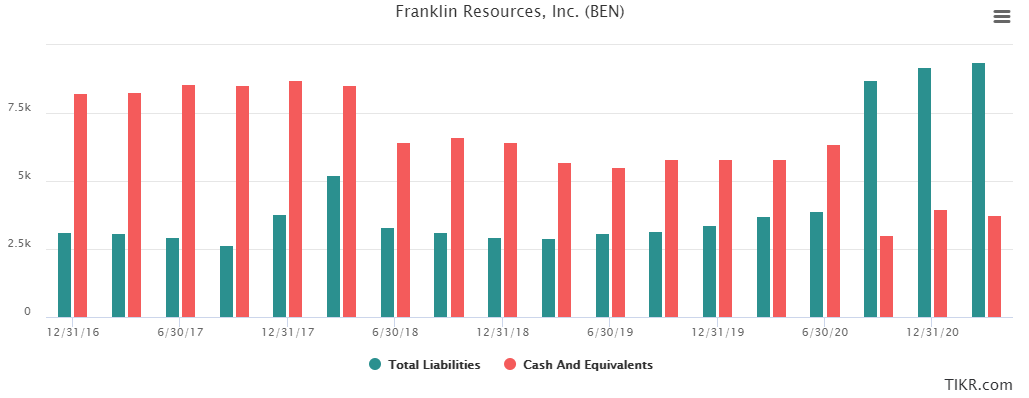

No obstante, la compra ha hecho empeorar notablemente el balance:

Solo está actualizado a 31/03. Está claro que el balance ha empeorado, pero porque se partía de una situación de un balance muy robusto. Ahora, después de una compra que te aumenta tanto las ventas y beneficio, tiene un balance donde se igualan activos corrientes y todas las deudas de la empresa. Eso sí, hace unos trimestres había más caja que deudas totales y ahora eso no es así. Espero que fortalezcan el balance para llegar otra vez a los niveles de antes de la adquisición.

Sinceramente, una de las adquisiciones en las que veo que realmente pasa lo que debiera de pasar.

Se asomó por debajo de los 30$, pero yo creía que iba a descolgarse un poco más. Aun no termino de descartarlo.

El problema del sector es que se están canibalizando y aunque ganen mas pasta los márgenes no mejoran o si lo hacen lo hacen de modo testimonial en la mayoría.

Lo de crecer orgánicamente parece una quimera … BEN se compró Legg Mason, pero creo que hasta que no llegue el momento de consolidaciones mas importantes no van a salir del agujero en el que se han metido.

Yo creo que el problema es lo que está por venir con la indexación de bajos costes. Por esto es por lo que creo que cotiza barata. Porque por lo demás los márgenes son buenos, el capex bajo, el balance muy saneado, en ningún trimestre de las últimas décadas ha perdido dinero (al menos desde 2010)… desde luego como imagen estática actual BEN es una de las empresas mas “saneadas” que tengo en cartera.

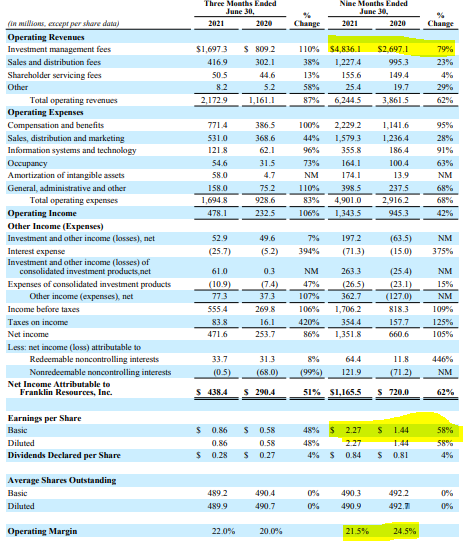

Además con una RPD del 3,79%, que si hacemos cuentas rápidas ganando 2.27$ en 9 meses y dando 0,28$ trimestrales, sale un payout del 37%; es decir, parece asegurado.

Ahí es donde puede radicar a día de hoy el principal argumento para considerar BEN. Mas allá de eso, el esperar crecimiento y tal … ya es harina de otro costal creo.

Hoy informaba de los activos bajo administración (AUM) a fin de mes (31 Agosto), datos preliminares.

Presenta un total de 1572.1 Bln frente a los 1557.3 Bln de hace un mes. Bueno aunque poco aumenta el capital gestionado en casi un 1%.

+0.95% exactamente según los datos.

Con respecto a la misma fecha de hace un año el aumento es del 9.07%.

Todo lo que sea aumentar los activos gestionados bien está.

Comentan que se han descontado unos 400 Bln correspondientes a los fondos gestionados en India, que no perciben comisiones de gestión y se encuentran en proceso de liquidación.

El problema es que aumentar un 9% los AUM en un año en el que la RV ha subido un 20% no es muy alentador. Aunque esta comparativa mía no es justa del todo pues también hay mucho fondo de renta fija.

Ahí está el tema. Por eso comentaba mensajes atrás que lo del crecimiento ya si eso para otro día. A día de hoy, como bien decías tú, entre lo que gana, como lleva la deuda y el margen de reparto que tiene, el dividendo no debería sufrir.

Pero me reitero, lo del crecimiento ya es otra historia.

En el Pre Market parece que le están pasando la mano por el lomo.

No encuentro noticia nueva. Lo mas reciente la venta de 52K acciones por parte de la CEO Jennifer Johnson a $30.37 acción el pasado 19 de Agosto y que se reveló ayer en un comunicado oficial.

.

.

…4,76 %…

…4,76 %…