Lo malo de vivir en otra moneda es que, por simplificar, a menudo hago números a ojo y o subestimo o aproximo de más. Había calculado unos 120 que me cuadraban como “algo más de 100”, pero se me olvidó apuntar el tren de vuelta que no pagué yo y subestimé la entrada del parque/museo.

Por otra parte este finde nos hemos ido ayer a hacer senderismo en grupo, y como siempre eso implica comer fuera (no se si mi novio se animaría a hacer senderismo con gente de mi trabajo sin promesa de comer y beber por ahí ![]() ). Entre el desayuno en el bar (totalmente innecesario, lo confieso, me entró el pan au chocolat por los ojos), los trenes, comida y cerveza nos habremos gastado 40 euros. Hoy desayuno en el bar al lado de casa como casi todos los fines de semana (los pequeños lujos que le dan sentido a la vida) y descansar de los por lo menos 14km de ayer, llegamos acaso a la mitad de 100 euros de fin de semana, poco más incluyendo la compra (que esa hay que hacerla si o si). Cualquier otro fin de semana en lugar de senderismo, paseamos por la ciudad y comida por ahí y los números son algo mayores porque la capital cuesta más que cualquier pueblo/ciudad de los alrededores. Pero con el verano lluvioso que estamos viviendo, tampoco hay muchas ganas de salir por ahí.

). Entre el desayuno en el bar (totalmente innecesario, lo confieso, me entró el pan au chocolat por los ojos), los trenes, comida y cerveza nos habremos gastado 40 euros. Hoy desayuno en el bar al lado de casa como casi todos los fines de semana (los pequeños lujos que le dan sentido a la vida) y descansar de los por lo menos 14km de ayer, llegamos acaso a la mitad de 100 euros de fin de semana, poco más incluyendo la compra (que esa hay que hacerla si o si). Cualquier otro fin de semana en lugar de senderismo, paseamos por la ciudad y comida por ahí y los números son algo mayores porque la capital cuesta más que cualquier pueblo/ciudad de los alrededores. Pero con el verano lluvioso que estamos viviendo, tampoco hay muchas ganas de salir por ahí.

Lo del bebé está planeado, pero no se anima así que por ahora nada de ahorro forzado.

Vaya, pues a mí no me parece mucho más barato que España. 15 euros para comer una hamburguesa es lo normal (hamburguesa+bebida+café), y los demás gastos que mencionas también en línea más o menos con lo que me gastaría por aquí.

Nosotros acabamos de reservar el viaje que vamos a hacer este verano. Lo hemos dejado para última hora, no sé si por eso me ha salido más barato o más caro, pero serán 450€ de hoteles (para 5 días y 2 personas, todo 4 estrellas o similar). Esperamos gastar unos 200€ por cabeza aparte de eso. A alguno le parecerá muy poco, pero es más o menos lo que gastamos el año pasado y fuimos a una zona de España muchísimo más cara (norte).

Resumen de Julio

Mes de mucho trabajo, sobre todo la primera mitad y eso se ha visto reflejado en la última nómina. También es el único mes del año (por ahora, y a menos que haya recortes de dividendos masivos) que la progresión de dividendos ha sido negativa con respecto al mismo mes de 2024. Se ha notado el recorte de Enagás, pero parte de la culpa también la tiene que Vidrala el año pasado repartiera un extraordinario. Por otra parte, nuevas empresas han empezado a añadir su granito de arena.

Una cosa que me no me esperaba es que los gastos se mantuvieran bajos: en valores absolutos el que menos. Efectivamente fue un mes “casero”, con un fin de semana fuera y un sábado haciendo senderismo, pero sin más.

| Mes | Año | |

|---|---|---|

| Gasto | 37,46% | 41,86% |

| Inversión | 61,29% | 58,42% |

El cash flow del mes ha sido positivo, aunque me quedé en la cuenta con menos de tres euros por haber mandado de más a Revolut (he empezado a usar casi siempre esa tarjeta, tanto de viaje como en casa).

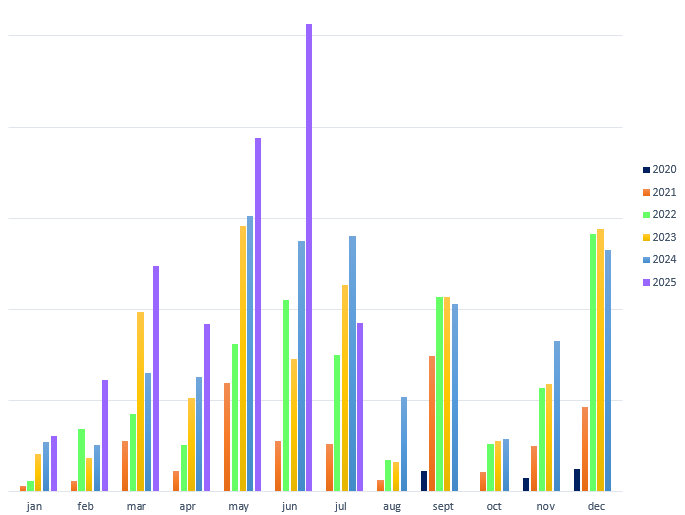

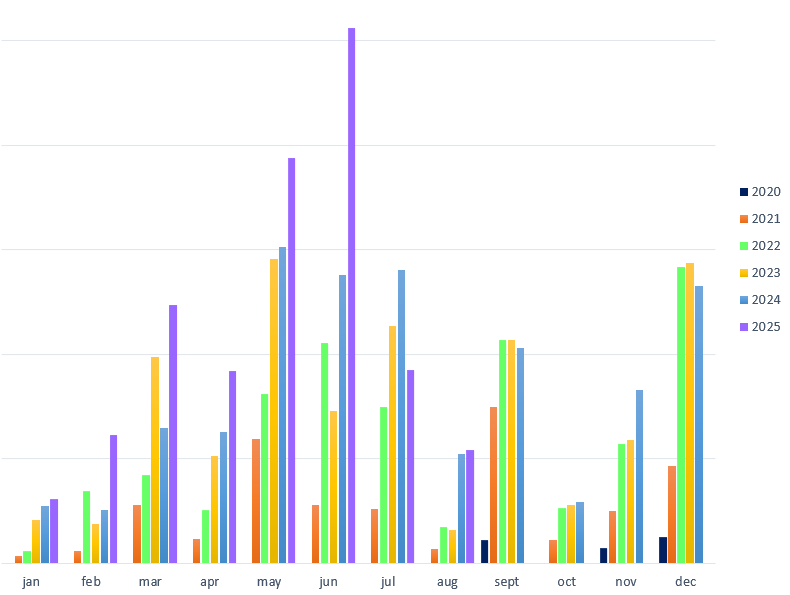

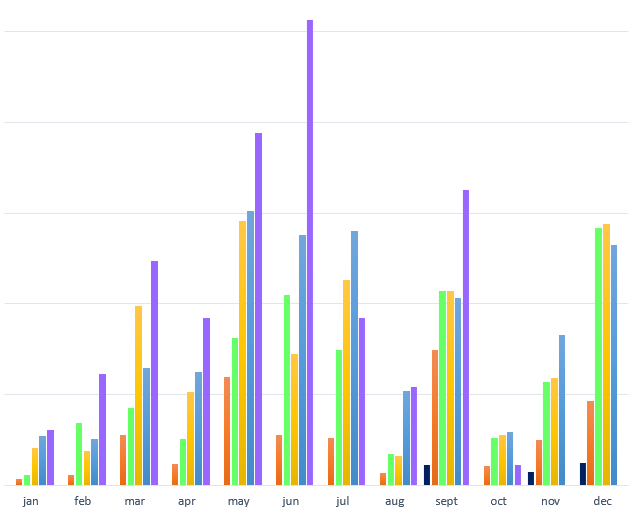

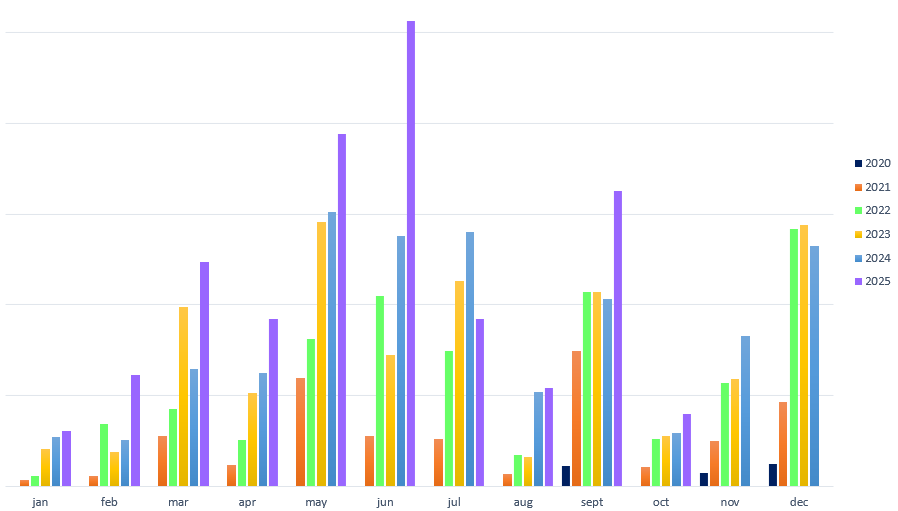

Los dividendos mensuales han vuelto a cifras más normales. Menos de la media de lo que va de año, pero aunque el primer mes del trimestre suele ser el más flojo no es este el caso. Me quedo en -34% vs 2024. En total voy por el 60% del objetivo anual original y el 55% del segundo objetivo. YtD vs 2024 he recibido un 39,4% más de dividendos.

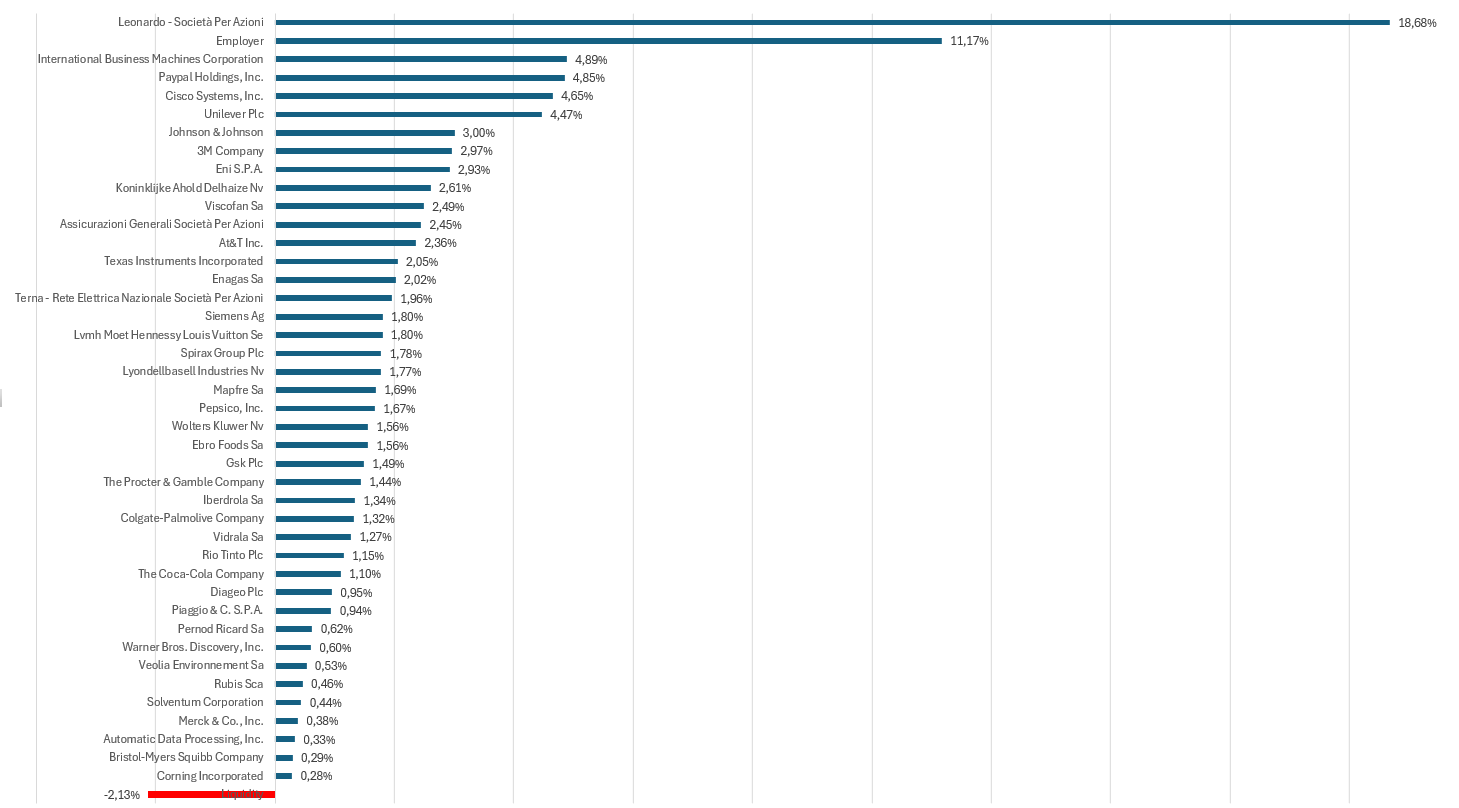

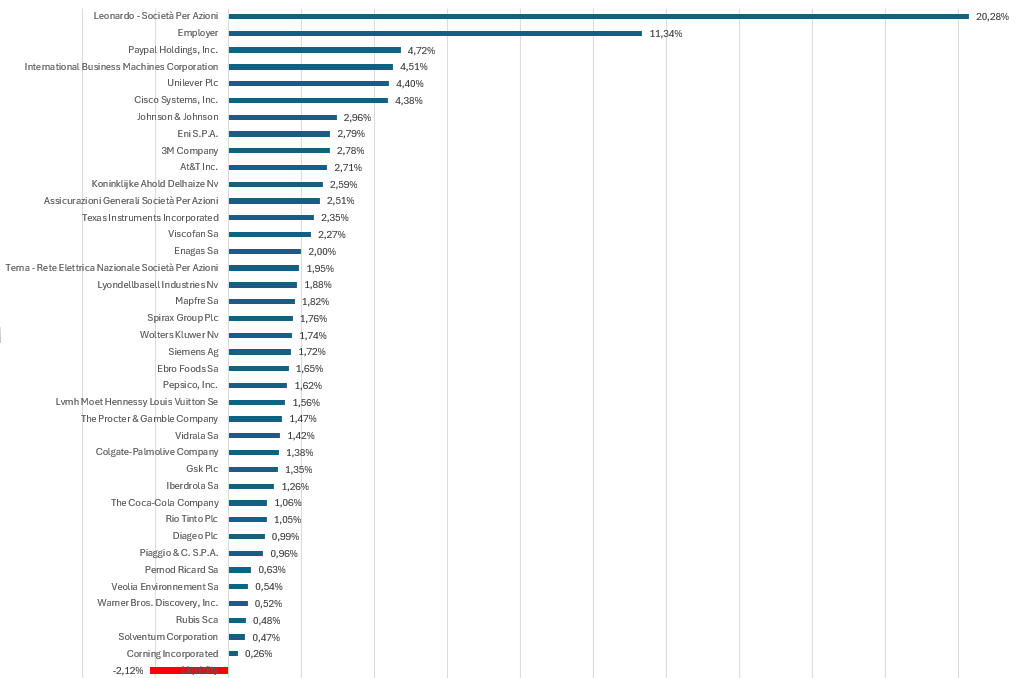

La cartera ha cerrado el mes en negativo justo sobre la bocina. En positivo hasta el 31 y luego p’abajo jueves y viernes (agosto ha empezado mal mal). -0,63% en julio aunque YtD sigue estando en positivo a doble dígito debido al rally de principio de año (pero no me lo he apuntado así que no pongo nada). La cartera se mueve al ritmo de las tres primeras posiciones y ninguna de las tres ha tenido un buen mes. Este mes el dinero ha ido a pequeñas ampliaciones y también a incorporar algo nuevo: en particular GSK amplía cartera en farma y también en GBP. Compré un buen puñado a poco más de 14 libras y a los tres días pegó para abajo, así que doblé. Con Corning me ha pasado lo contrario, metí muy poquito para tener referencia de precio y pegó para arriba a los pocos días. Es algo muy muy residual para tener en mi radar y monitorar.

Yo creo que depende un poco de los sitios, pero para aclarar nos gastamos alrededor de 16 o 17 euros en una hamburguesa, un burrito y dos latas de cervezas (y la comida estaba muy buena). En Madrid no se si hay muchos sitios al mismo nivel. Ayer en un food truck “tex-mex” en un pueblo la hamburguesa clásica (queso y bacon) eran aprox 8, una quesadilla pongamos 9 y una cerveza grande y una pequeña poco más de 3. Y no cenamos porque estabamos llenos. En Praga me costaría más o mucho más en cualquier sitio.

Tu viaje me parece barato, pero también depende de dónde vas. El otro día estaba mirando para pasar dos noches en el sur de Italia a finales de agosto, y como tengo un voucher de airbnb estaba mirando en esa plataforma (que yo he usado dos veces en mi vida así que no tengo muy claros los precios), y dos noches puede costar en proporción más que tu hotel 4*.

Resumen Agosto

He estado un mes fuera de casa, y solo llevo unas horas en casa. Debido a esto, mi resumen está un poco desfasado porque no he podido reflejar el cierre del mes al no llevar ordenador. Pero puedo decir que el mes ha sido bueno.

La nómina una de las más altas del año porque se han juntado muchas horas extra con el pago de las RSU que han vencido en junio: total, un buen pellizco. Así que he cobrado casi el doble de mi típico sueldo base (aunque este año casi nunca he cobrado el base). A pesar de haber gastado más, en porcentaje el gasto vuelve a ser más bajo que el mes anterior.

| Mes | Año | |

|---|---|---|

| Gasto | 34,99% | 40,70% |

| Inversión | 53,84% | 57,65% |

Llevo más invertido de lo que planeaba, más acumulado en la cuenta de ahorro de lo que planeaba (incluyendo septiembre ya he cumplido con lo que tenía esperanza de meter en todo el año), y todo se basa en ese % de gasto menor al 50%. A su vez, se basa en que este año he cobrado bastante más de lo que tenía previsto, debido a muchas horas extra.

En lo que respecta a dividendos, agosto se ha mantenido en tres cifras y en un +4,1% vs 2024. Llevo casi un 90% de los dividendos totales de 2024, y YtD he recibido +36,6%. Agosto es uno de los meses flojos así que me puedo dar con un canto en los dientes. Es una de las desventajas de tirar tanto para Europa, los dividendos no suelen ser trimestrales sino anuales o semestrales, así que hay mucha disparidad entre diferentes meses y trimestres.

Lo que no tengo apuntado es el valor de la cartera a cierre de mes. Se que mi cartera subió en el mes, pero no tengo los datos correctos así que no voy a poner nada. También se que en septiembre la cosa ha ido bajando otra vez. Es lo que hay, arriba y abajo y abróchense que vienen curvas. Lo más importante por el momento es seguir aportando lo que se puede y no dejar de vivir la vida por meter dos duros más.

Mi amigo me ha escrito para ver si quedamos, quiere decirme algo. Como ha añadido que es algo que tiene que ver con mi novio al 50%, se me ha ocurrido que lo mismo tiene que contarnos que han encontrado piso. Y esto nos interesa porque cuando hace unos mese me dijo que estaban pensando en comprarse un piso le solté “pues cuando os vayáis del piso avisa, que lo mismo me interesa quedármelo”. El motivo: nosotros ahora vivimos en un piso de un dormitorio, con una cocina integrada en el salón aunque separada. Ellos tienen un piso de un dormitorio, con una cocina integrada en el salón aunque separada. Pero nuestro piso son 40mq (aprox) y el suyo unos 60mq (aprox).

Hace cuatro años me puse a buscar piso y quería algo que fuera bueno, bonito y barato, y encontré lo que sinceramente es un chollo. El piso es pequeño y el edificio feo, además tercero sin ascensor, pero con buena reforma, tranvía en la puerta y suficientemente céntrico para poder darnos paseos hasta el centro (además de parques alrededores). Al quedarmelo solo había un sueldo y el esfuerzo era notable (más del 60%), pero al poco tiempo mi novio empezó a trabajar y ahora mismo nuestros gastos fijos (piso y facturas, no comida) son el 25% de nuestros ingresos combinados. El problema es que se me ha quedado pequeño porque hay poco sitio, y además venía amueblado con una serie de cosas que nos quitan más sitio y no son funcionales. Con mi pareja nos queremos mucho, pero estamos demasiado apretujados a veces. Pero buscar otra cosa es un esfuerzo en términos de tiempo y de dinero, y el par de veces que me he puesto lo he hecho sin muchas ganas. La pereza y el ahorro han ganado sobre estar más cómodos.

Ahí es donde entra el piso de mi amigo. Si efectivamente se van, cogernos su piso nos resuelve el problema de tener que buscar. Sigue siendo un tercero sin ascensor, con un pequeño balcón y sólo un dormitorio, pero con mucho más espacio que nos permitiría tener más sitio para vivir sin estorbarnos. Además aunque habría que cambiar de zona, y su zona parece menos interesante, solo está a una media hora andando, así que nos quedaríamos suficientemente cerca como para mantener muchos hábitos. Seguramente nos subiría el alquiler.

Mi novio me ha dicho más de una vez que solo se va a ir de esta casa para irse de Praga, y por una parte le entiendo porque estamos bien dónde estamos y el tener una buena casera vale mucho. Por otra parte, yo hace ya tiempo que necesito más espacio y más comodidad, y creo que nos lo podemos permitir. ¿Poderse permitir algo quiere decir que podemos ir a por ello, o caemos en el famoso lifestyle inflation? Una de las preguntas ahora es cuánto estamos dispuestos a sacrificar en términos de cash flow, para tener un día a día un poco más agradable. También cuánto estamos dispuestos a cambiar nuestros hábitos (dónde vamos a pasear, dónde hacemos la compra, cómo llegar al trabajo, etc) para una vida casera más cómoda. Esto a menos que mi amigo no me quiera decir algo completamente distinto, y todas mis pajas mentales sean para nada.

A ver una cosa, yo antes tenía un EXCEL con el que miraba todo hasta el céntimo. Ahora solo procuro usar la cabeza, ahorrar lo que pueda y disfrutar del camino que si no esto se hace muy largo.

No quieras ser el de la historia del hombre japonés que muere con 800k ahorrados después de una vida de privaciones.

Yo siento que estoy disfrutando del camino, si no hemos cambiado hasta ahora es por la pereza de tener que buscar sabiendo además que tenemos un chollo y sin saber cuando nos vamos. Tener una buena casera vale más que un alquiler barato, pero aquí tenemos ambos. Si tuvieramos la ocasión de cambiar sin esfuerzo y con poco más coste, a mi me parece que hay que aprovechar. Aunque fuese lifestyle inflation, a mi me compensa. Pero también depende de quanto nos cuesta, ¿no? Si doblaramos los gastos fijos, ya no sería buena idea. A ver si hoy por fin quedamos y vemos si ha sido solo una paja mental o hay que hacer números.

Claro, ahí ya entran una serie de imponderables que no caben en un Excel. Nadie mejor que tu para valorar cuál es la mejor decisión!

Al final quedamos hace unos días, y había acertado de lleno. Me ha pillado la noticia en un momento de mucho trabajo, pero hemos tenido la ocasión de intercambiar algo de información con la casera de nuestros amigos y descubrir lo que nos cobraría y las condiciones que nos pone. La sensación es que quiere aprovechar para para retocar hacia arriba el alquiler, y yo basándome en lo que me comentaba mi amigo había hecho otra estimación distinta. De todos modos, he cogido un excel y me he puesto a hacer números para comparar. De primeras, es más de lo que teníamos pensado.

He usado los sueldos base y una estimación a la baja de los complementos sin horas extras, y estoy segura que me he quedado bastante corta. Para los gastos he usado las cifras que me ha dado mi amigo, porque nosotros tenemos casi todo eléctrico y ellos de gas y no quiero usar nuestros recibos actuales, pero como ellos son tres en realidad deberían ser más bajos. Al final resulta que si nos mudamos los gastos de vivienda pasarían de pesar un 25% de nuestros sueldos a un 30%. Un incremento de un 5% es más significativo de lo que pensabamos, pero es algo que nos podemos permitir (sumando el resto de gastos estimados nos quedamos alrededor de un 50%). También quiere decir que nuestras subidas de sueldos del último año van enteritas a cubrir aumentos de alquiler entre el año pasado y este. Para la lista de pros y contras sobre vivir de alquiler vs comprar vivienda.

Me ha hecho “gracia” hacer esta estimación de gastos (sobre todo en beneficio de mi novio, que es el que menos ganas tiene de mudanza) al mismo tiempo que tenía abierta una noticia en la que se dice que muy pocos españoles cumplen con la regla del 50-30-20. A mi que se recomiende ahorrar el 20% del sueldo y que se “permita” gastar en caprichos un 30% me parece un escándalo. Los caprichos deberían ser algo excepcional, así uno los disfruta más, y no algo que se come un tercio del presupuesto. Nosotros solemos desayunar en el bar los fines de semana y en casa durante la semana, pero a veces hacemos una excepción. Cuando esta mañana mi novio me ha dicho “¿y si nos vamos a desayunar al bar?” me he levantado con muchas más ganas. Con la mudanza, ya no habría desayuno en el bar los días entre semana no por no querer, sino por alejarnos demasiado del bar. Todo tiene un coste, y no siempre es monetario.

Has pensado si os merece la pena gastar un poco en el mobiliario que os permitiría hacer el piso actual más funcional? Aunque tenga que ser a través de un acuerdo con la casera para que lo acepte (y quizá se lo quede si os vais, a cambio del mobiliario viejo que tiráis).

Por dar alguna idea, aunque seguro que ya lo habéis pensado.

¿Puedo preguntarle por la fecha de vencimiento del actual contrato de alquiler?

Sin animar, ni frenar al cambio, una búsqueda con tiempo y sin la presión de que nos tenemos que ir, es mucho más recomendable que una salida sin paracaídas al vencimiento del contrato.

En España, y en muchos países, desde el 2008 ha habido un frenazo a la construcción de vivienda nueva. El péndulo está en el otro lado.

La vivienda que se busca es pequeña, antes eran más grandes, en la ciudad o en zonas donde haya trabajo o universidades.

Se ha acabado el efecto COVID, la gente vuelve del campo en mayor cantidad que los que se van al campo.

Dudo mucho que a 5 ó 6 años vista se frene el precio del alquiler, ni el de la vivienda.

Y los datos que manejo soportan lo que digo.

Se construye poco, somos varios millones más, los ayuntamientos no sueltan terreno, el ciclo de construcción supera los 5 años, debido a la legislación (que es buena porque las casas son técnicamente mejores, no solo por aislamiento)

Perdón si me he extendido en el Off Topic

Si, lo pensamos y cambiamos un par de muebles, y sobre todo el sofá (ella vendió el que tenía y era “super bueno”, aunque tenía mil años y a mi me dejaba la espalda rota además de ser un incordio en el salón) y le compramos otro para dejar aquí. Obviamente no lo compramos top porque además que el sitio para ponerlo es muy malo por la forma de la casa y lo usamos muy poco, si se lo tengo que dejar no me voy a gastar el dinero en un sofá mejor. Y no me compro un sofá en Praga para llevarlo a otro sitio cuando me vaya. Así que lo hemos solucionado lo mejor posible y nos ha hecho el apaño el último año y medio. Pero eso funciona hasta cierto punto. La habitación son literalmente la cama y un vestidor en el que no me cabe la ropa y a duras penas entro yo. Ahí no hay arreglo. La cocina no cabemos ambos al mismo tiempo, así que cocinar solo lo puede hacer uno sin que el otro pueda ayudar. Etc. Yo me hubiese ido hace dos años, pero al final apechugamos. Ahora la ventaja es no tener que buscar porque nos lo sirven en bandeja. Viviendo en 40mq, irse a 60mq me parece más espacio del que necesito, y cuesta más, pero a mi me compensa porque paso mucho tiempo en casa y quiero estar a gusto. Mi novio no lo ve tan claro.

En realidad ya tenemos en casa la extensión del contrato actual solo falta firmar (hemos renovado anualmente ya tres veces), y no tenemos ninguna “prisa” de buscar otra cosa. De hecho, no nos hemos puesto a buscar. Simplemente nuestros amigos se mudan (en diciembre) y su piso está bien sin ser un chollo así que nos hemos planteado querdarnoslo. Tenemos apalabrados dos meses de preaviso para irnos, así que la cosa es factible.

En todo lo demás, aunque la situación de Chequia no es igual a la de España, creo que tiene mucho en común. Según parece, construir aquí es complicado por legislación y burocracia (lease también corrupción y amiguismo), los pisos nuevos cuestan mucho (no se si siempre valen más), los que tiene pisos los alquilan por un huevo y medio, y en Praga hay trabajo y mucha gente viene y empuja los alquileres hacia arriba (nosotros incluidos). Aquí el efecto COVID también ralentizó el turismo y los alquileres cortos, aunque la cosa retomó muy rápido, y eso también contribuye. En los últimos dos años los precios de la vivienda subieron un 40% según he leído, así que el tema es muy trágico aquí.

No es off topic, es un tema muy de finanzas y que afecta mucho al ámbito personal, y aporta al eterno debate “alquiler vs compra”. Yo lo tengo claro, quiero mi hipoteca y mi casita, pero hasta que esté en Praga tiene poco sentido.

Resumen Septiembre

Me adelanto al bullicio que supone el mes de octubre, y resumo lo que ha pasado en septiembre: más de lo mismo.

Empezó todavía fuera de casa, pero mantuvimos los gastos muy a raya. Creo que más que por control fue desgana: tras un mes fuera tampoco estabamos muy por la labor de salir mucho y hacer cosas. Yo porque tenía ganas de volver a casa y él porque tenía ganas de no volver. Así que hemos sido caseros y hemos aprovechado los voucher comida acumulados (en agosto casi no dio tiempo a gastarlos) con el resultado que casi no hemos gastado dinero del de verdad en hacer la compra (el de los voucher no lo contabilizo para ahorrarme trabajo).

También tocó algo de ir a la oficina porque venían los jefes, y buena cena me comí invitados por un jefazo. El sitio al que fuimos no es de mi estilo, y menos del de mi novio, así que fue un placer aprovechar para descubrirlo porque dudo que vaya a volver.

| Mes | Año | |

|---|---|---|

| Gasto | 38,96% | 40,59% |

| Inversión | 80,93% | 59,62% |

No tengo un objetivo específico de ahorro ni un límite de gasto, pero siempre es un placer ver que el gasto se queda debajo del 40%. Los números de inversión son desproporcionados porque me sobró dinero en euros del viaje, y al final pensé que valía la pena tener cash flow mensual negativo (menos de 100 euros) para hacer una aportación extra al broker usando un poco del ahorro, los intereses de la renta fija y lo sobrante en euros, considerando el mes de caídas. Los porcentajes son tan exagerados también porque septiembre fue un mes con sueldo bajo al no tener horas extras ni complementos.

Por lo demás un mes de buenos dividendos al superar los 300 por tercera vez este año. La próxima será en diciembre a menos que no haya problemas gordos. La revalorización de la cartera ha sido negativa este mes, aproximadamente medio punto, aunque probablemente más contando las acciones de la empresa que cierran debajo de donde las compré. A ver si sigue más abajo que por lo menos pueda comprar algo más barato. Han empezado el año subiendo mucho y luego han bajado bastante. Sigo muy en positivo, y se que la situación va bien así que no me preocupo y sigo acumulando para aprovechar el dinero que me regala la empresa para comprar acciones. La única pega es que no estoy reduciendo margen porque siempre hay algo que me interesa comprar. La deuda es baja y controlada, la podría eliminar con la liquidez en la cuenta de ahorro, pero al final sigue más o menos estable y debajo del 3% del valor de cartera. Aunque no me preocupa tener algo de deuda, el hecho que la comento aquí es indicador que no me siento cómoda con el hecho de arrastrarla hace meses. Me gustaría eliminarla/reducirla al mínimo de aquí a final de año aunque solo sea debajo del 1%.

A modo de curiosidad en el Q3

- revalorización carterta YtD 14,70%

- los dividendos YtD han sido el 39,5% más que en el mismo periodo de 2024

- los dividendos YtD han sido el 6,8% más que en todo 2024

- YtD llevo invertido más del objetivo para todo el 2025 (era un “por lo menos esta cantidad”)

Estaba repasando un viejo blog en el que ya no escriben y encontré estas frases. Creo que aplican hoy más que hace 9+ años que las escribieron. Me parece que todo es ahora más, y a veces es necesario recordarse a nosotros mismos antes que a los demás que soñar en pequeño también vale. Para repasar de vez en cuando, para que no se me olvide.

Todavía falta una semana para fin de mes, pero en mi cabeza ya doy octubre por finiquitado. Hemos tenido mucho trabajo y también mucho lío (viaje exprés a Italia en medio de pico de trabajo en medio de pillarnos una gripe en medio de una pérdida de agua en la cocina), así que cuando las cosas se han calmado a principio de semana yo he desenchufado todo y estoy en modalidad ahorro batería. Ayer estuve actualizando el excel de los gastos (seguimos en la misma línea, aunque con truco) y dentro de unos días me voy de viaje a España, a despedir a Sabina y a descansar unos días, aunque al final uno nunca descansa mucho cuando se va de vacaciones. Aproveché para también actualizar los gastos fijos a partir de diciembre, ya que decidimos mudarnos y eso va a tener un impacto entre 100 y 200 euros más al mes en nuestros gastos. Como nos vamos a cambiar de casi todo eléctrico a casi todo gas, tampoco es fácil estimar lo que vamos a gastar en total así que uso los números de mi amigo, que creo que gasta algo más de lo que gastaremos nosotros. ¿Mudarnos nos va a retrasar el camino a la IF? Pues que le vamos a hacer. No todo en la vida es ahorro e inversión. Sin contar que en 10 meses llevo más invertido de lo que estimé para todo el año, y aumentando el colchoncito de seguridad. Sigue siendo un colchoncito fino, de los de sofá cama destartalados, pero ha ido subiendo. Aunque me he dado cuenta que, ya que los gastos también han subido, cubre poco más de lo que cubría a finales de 2024. Medio en broma hemos llamado a este 2025 “el año de sibaritas” y no se si la cosa va a seguir en 2026 o va a haber cambios. No me arrepiento de nada.

Para enmarcar en la entrada de casa.

Hay quien dice que la inversión no es el fin en sí mismo, sino el medio para conseguir lo que quieras.

Resumen de Octubre

Otro mes para archivar. Octubre ha sido mucho más cansado de lo que pensaba cuando empezó. Y se resume en mucho trabajo, viaje exprés a Italia y un día entero de viaje para llegar a Madrid, donde encima he descubierto que el cómodo tren que me llevaba de la t4 a casa ya no es directo. Parece ser que hace más de un año de esto, pero yo no me he enterado hasta que de Chamartín me he dado cuenta que volvíamos a Fuente de la Mora. Soy lonchafinista pero no extrema, así que no me importa ir a coger el avión en Viena porque me sale por la mitad que desde Praga (pero con vuelo Iberia) pero de ahora en adelante me iré a coger el bus directo desde Atocha antes que el tren, aunque me cueste el doble porque cambiar en Chamartín cuando antes tenía tren directo, ni aunque me paguen ellos.

Ha sido otro mes de gastos reducidos, debido en parte a mucho trabajo que quita tiempo para hacer cosas (y ganas) y en parte a un par de ajustes contables que no me he molestado en apuntar bien. Además en octubre reconciliamos los gastos de suministros de doce meses y este año nos sale a devolver, así que hemos gastado cero en luz y gas este mes y en noviembre va a entrar algo extra. En lo que respecta a inversión poco hay que decir, los números este mes cuadran bien, con cash flow positivo que deja un reducido remanente para el ahorro. No se si remanente es un palabro de verdad, pero nos entendemos. Es importante comentar que la diferencia de sueldo entre el mes pasado (sin extras) y este mes (muchas horas extra) han sido unos 400 euros (netos). Las cuentas salen mucho mejor con 400 euros más en el bolsillo.

| Mes | Año | |

|---|---|---|

| Gasto | 35,78% | 40,13% |

| Inversión | 61,88% | 59,83% |

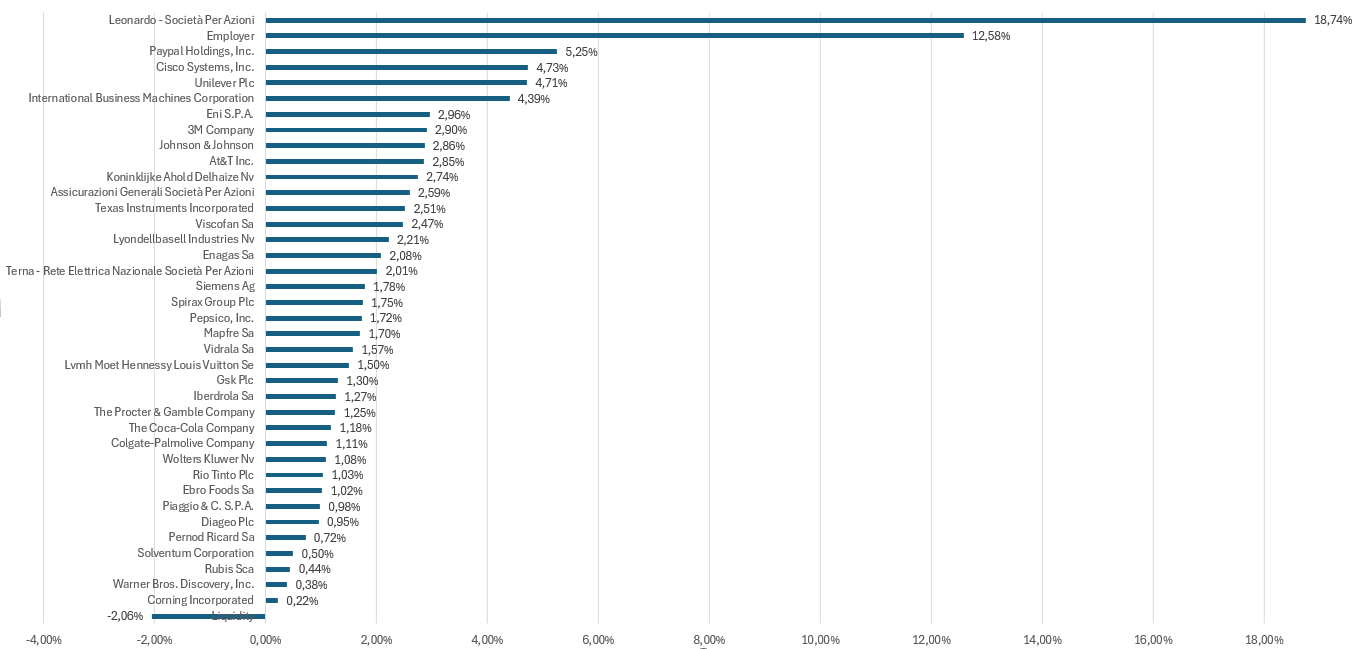

En lo que respecta a los dividendos, octubre no es un buen mes. Además como DEO movió el pago de octubre a diciembre me quedé sin llegar a las tres cifras. Las últimas compras han reforzado un poquito el primer mes del trimestre. Sí, ha habido compras así que este mes tampoco he reducido margen. Pero le tenía ganas a ADP cuando vi que había bajado de 300 y al llegar a 280 pensé “si baja de 280 compro”, y justo al día siguiente pude comprar debajo de 266. Si me hubiese aguantado un poquito las ganas habría podido entrar cerca de 261, pero una vez decidido lo mejor es darle al botón de compra y no correr el riego de quedarse fuera por apurar un par de dólares. Tampoco quise desaprovechar el bajón de Viscofán, aunque llegué tarde y ya no estaban los precios tirados, así que amplié cerca de mi precio de compra. Y a principio de mes había pensado en ampliar my selección de pharma que todavía hay buenos precios en algunas. Se me está yendo de las manos el número de empresas, pero hay tantas buenas empresas que a veces se hace difícil resistir. Tengo un par de ideas para antes de cerrar el año, y a ver si concretizo algo. Pero por lo demás, tengo que centrarme en ampliar lo que tengo por debajo de 1% y luego de 2%, sobre todo aprovechando en las empresas que no se han disparado.

Una de las gran novedades del mes es que Paypal ha decidido empezar a pagar un dividendo, muy ridículo. Sin hacer nada, me ha subido el “sueldo” de diciembre. Ya veremos que pasa con ella, porque sigue en su plan de “amago subida y luego vuelvo a bajar, que graciosa soy”. De todas formas, quitando en julio, los dividendos siguen crecientes: +37,5% vs octubre 2024 y +39,4% YtD vs 2024

Por último, voy a dejar de confiar en lo que me dice IB sobre revalorización del mes e intentaré usar un método más simple de ahora en adelante: calcular usando el valor de cartera a principio de mes y el valor de cartera a final de mes. O valor de cartera a final de mes menos aportación del mes. Esto debería darme un dato más fiable ya que considerará el valor de las acciones de la empresa en la que trabajo, que ahora mismo están en otro broker y no están incluidas y excluirá el efecto de post-market. También me va a hacer guardar los datos de cada mes, que ahora mismo no guardo en ningún lado. Esta decisión se debe en parte a haber ido leyendo hilos en los que se comenta como medir la revalorización. Aunque es una métrica que tampoco me importe mucho en este momento de creación de la cartera (yo mido más lo que aporto y los dividendos que el valor total de la cartera) es otra métrica a tener en cuenta y encontrar una manera de medir que pueda seguir usando con un broker o con varios porque se basa en mi excel va a hacer posible comparaciones en el futuro y mejorará el seguimiento.

A día de hoy se queda así