Como yo estoy en Madrid y mi novio sigue en Praga, hay que llamarse para mantener viva la llama del amor (o pasar el rato, según se vea). Pues estabamos hablando antes y me cuenta que anoche estaba viendo un capítulo de “Ken el guerrero” (eso se veía por este país, me pregunto?) y ahí había una lección económica muy importante: unos ladrones intentan quitarle a un viejo un saco de arroz y le están dando una somanta de palos cuando llega Ken y le salva. Y el viejo le da las gracias porque el saco de arroz no era para comerse él, sino para el futuro de su aldea, que hay que guardar para el futuro. Y me dice “eso es una lección económica, no? la importancia del ahorro”, y yo le suelto “delayed gratification”, como que con dos palabras se entiende todo, pero él me habla de que eso es lo de los dividendos, que ahorrar arroz es para tener dividendos en el futuro. Como que sabe los conceptos pero aún no le han quedado muy muy claros. Acto seguido me comenta que él no consigue imaginar a alguien que no guarda para el futuro, que si te lo gastas todos sin pensar, o lo haces porque otra persona piensa en cuidar de ti o no se entiende, porque si lo delegas en otra persona pierdes libertad.

Y yo estaba ahí escuchándole medio orgullosa y (seamos sinceros) medio aburrida, que este nivel del juego ya me lo pasé y tampoco me apetecía un repaso usando a Ken el guerrero a estas alturas (único día esta semana que toca trabajo, y me ha cansado mucho). Pero son conceptos muy importantes y no todo el mundo llega a entenderlos, así que había que celebrarlo y le dije: que bien que nos hayamos encontrado, que perfectos no somos pero somos perfectos el uno para el otro.

Resumen Noviembre

Otro mes que se termina, algo más viejos, igual de sabios (o no?), etc etc. Pero aquí venimos a hablar de dinero, así que a ver. Si tuviera que resumir este mes en una palabra usaría gasto. Incluso, mucho gasto. Por lo menos yo, cuando me voy de vacaciones unos días no quiero tampoco limitarme porque “si como esto, o compro esto, o hago esto luego no ahorro bastante”. Así que ha habido algún regalo, alguna comida, algún algo que ha llevado a gastar un poco más que de costumbre. Aún así como ha sido un mes con extras al final no se me ha ido el presupuesto, y aunque podría haber ahorrado más, pues se ha hecho más de lo necesario. He tenido “suerte” porque me han devuelto un pellizco por haber pagado de más en el último año (de octubre a octubre) en gas y electricidad. Esto no compensa que hemos tenido que pagar un mes extra de alquiler en el piso viejo porque nuestros amigos han tenido problemas con su piso nuevo retrasando la mudanza y la casera nos ha dicho que podíamos quedarnos sin comentar que tendríamos que pagar el mes entero aunque nos quedaramos solo unos días. Que legalmente ella está en su derecho, pero no ha sido transparente desde el principio y no hemos podido planear nada alternativo. Al final vamos a pagar un piso por un mes y el otro a medias con nuestros amigos, con lo cual vamos a perder unos 400 euros (o incluso algo más) entre alquiler y otros gastos asociados. Pero la tranquilidad mental de poder decir “solo es dinero” no se paga.

| Mes | Año | |

|---|---|---|

| Gasto | 45,42% | 40,64% |

| Inversión | 47,14% | 58,59% |

En lo relativo a las inversiones, este mes me he contenido mucho en lo que respecta a compras. He ampliado un poquito Diageo y también Viscofán para redondear derechos y por lo demás he bajado margen. He tenido la buena idea de rolar una put de Diageo que estaba in y out of money asegurando una parte de la prima alejando vencimiento y bajando strike, pero de haberlo hecho el día anterior la cosa habría sido bastante mejor.

Con las nuevas pautas de cálculo del valor de cartera, este mes la revalorización ha sido negativa con un -0,29% de decrecimiento. Esto incluye reinversión de dividendos y aportación, así que no ha sido un buen mes sobre todo para mis mayores posiciones. Pero los dividendos siguen creciendo poco a poco, y de eso va este juego al que me dedico yo.

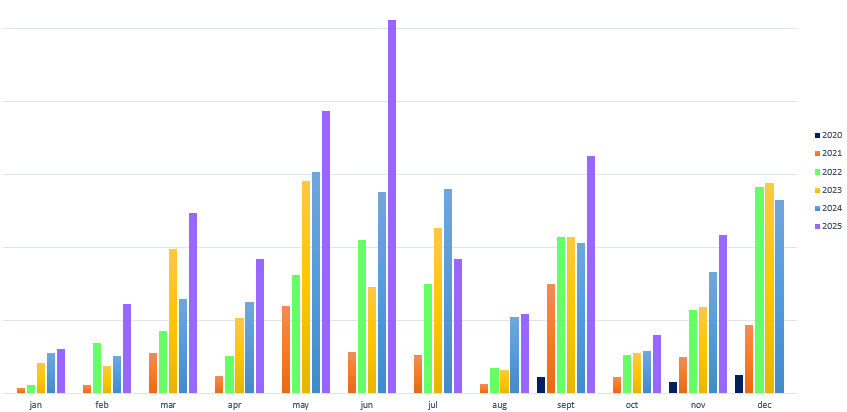

Dividendos noviembre '25 vs noviembre '24 +30,8%

Dividendos YtD '25 vs '24 +38,6%

Sólo por esto merece la pena invertir y ahorrar.

Sin darme cuenta, resulta que hoy cruzo una meta que no tenía prevista hasta dentro de bastante tiempo (aunque la veía venir ya desde hace semanas): 100K euros invertidos entre dinero de mi bolsillo y reinversión de dividendos. Con la aportación de este mes he estado a punto, pero quien me ha arrastrado los últimos metros ha sido DGE que ha pagado hoy sin enterarme yo casi.

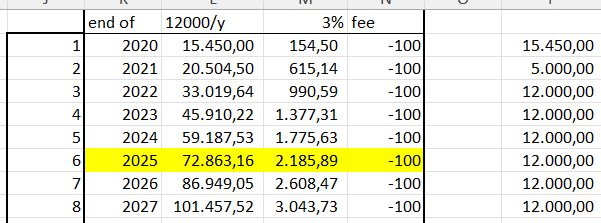

Cuando empezó esto en 2020 me puse a trastear con el Excel, especulando de cómo sería este viaje inversor. Muchas tablitas con rentabilidades diferentes, aportaciones diferentes, ect. Aunque hay calculadoras, como que hacerlo con mi proprio “papel y boli” ma parecía más real.

Esta tablita es de finales de 2020, asume una inversión de 1K al mes a partir de 2022 (para 2021 ya me imaginaba que iba a haber poca chicha), un yield medio del 3% e incluye los 10$ mensuales de IB. Es un cálculo burdo, back of the napkin que dirían los anglófonos, pero daba una idea aunque fuera aproximada del camino. Se puede argumentar que 1K en 2020 valía más de lo que vale ahora, o que 1K al mes tampoco es muchas cosa. Pero ha sido el primer tramo de mi camino y por ahora me parece que ha valido la pena. Esta tablita me sirve para ver que aunque el camino sea largo, se puede hacer más corto de lo que pensamos, y que aunque el excel lo aguanta todo a veces puede quedarse corto.

Hace cerca de un año el valor total de la cartera cruzó los 100K, y en unos meses serán 100K invertidos sin contar dividendos, pero cada meta es importante, y la de hoy también.

ENHORABUENA! Pedazo de meta psicológica!

Enhorabuena!

Vas por delante de tus propias estimaciones, eso está genial y da mucha seguridad a las proyecciones que hagas desde hoy al futuro, que también las tendrás ![]()

Pues ahora….a por el millón!

Este hombre lo hace demasiado fácil, además de hablar de cosas que a nosotros ni fu ni fa (HSA, etc). Pero la idea de que no hay que centrarse sólo en ahorrar y que hay que abrir el puño la compro. De hecho este año he gastado más que nunca y en unos días nos mudamos a un piso más nuevo más grande y más caro (y pagaremos a alguien para que nos mueva las cosas). No me gusta la expresión que usa lifestyle creep pero sin duda en 2025 ha habido lifestyle inflation (yo lo he estado llamando año de sibaritas). Al millón no creo que llegue pero quedan muchos años para seguir incrementando (si el de arriba quiere, como diría el abuelo). O a lo mejor alguien del que pueda heredar gana la lotería y no se lo funde todo ![]()

Todos dicen que lo peor es llegar a 100k. Tu y @Rubifen ya estáis con lo que de ahí…to the moon.

A ver yo voy a intentar seguir vuestro ejemplo y en ello estoy. Solo llevo desde el 2024 y ademas con 54…yo al millón ( salvo tu segunda opción, loteria o herencia) nada de nada. Pero a 100k ahí voy. Ya voy por el 30%. Malo será que al jubilarme no haya llegado al objetivo. ![]()

No seré yo el que pretenda desilusionar a nadie. Pero lo de los 100k debió ser en el siglo pasado porque yo no he notado ni la más mínima diferencia con respecto a las cantidades menores alcanzadas. ![]() También es verdad que no estoy pendiente del VL de la cartera, ni valoro lo que sube o baja. Tan solo me gusta ir pensando que cada mes cobró más Diviendos, y tampoco he visto que con esta cantidad este cobrando más o de forma más acelerada.

También es verdad que no estoy pendiente del VL de la cartera, ni valoro lo que sube o baja. Tan solo me gusta ir pensando que cada mes cobró más Diviendos, y tampoco he visto que con esta cantidad este cobrando más o de forma más acelerada.

Estoy de acuerdo. De hecho, igual abro un melon, pero diria que “lo de notar”, empieza a los ~350k

![]() Me bajo de la vida entonces

Me bajo de la vida entonces ![]() . Pospongo el plan ya para los 70 años

. Pospongo el plan ya para los 70 años ![]()

A ver, yo solo pretendo que la cartera de divis me cubra el porcentaje mayor de gastos que pueda, sin más pretensiones. No puedo aspirar a más con mi edad e ingresos. Coincido con vosotros en que los 100k eran tiempos lo que no quita que mejor tenerlos que estar en 10k o en 0 como muchos que yo conozco ![]()

Si 350k 400k

Perdona que conteste tan tarde, llevo unos días en que no he tenido tiempo ni para dormir. Como dice @Rubifen lo de los 100k una vez que llegas te das cuenta de que no son lo que parecen. Pero como es cifra redonda y se añade un zero es una buena meta. Cuando llegues yo creo que también te van a saber a poco, y seguro que terminas tardando menos de lo que piensas.

Es un poco descorazonador saber que hasta los 350K o así no se empieza a notar mucho, pero al principio también pensaba que juntar 100k iba a ser mucha faena y al final lo ha sido menos del previsto. Hay que ir pasito a pasito y disfrutar del camino que de nada vale acumular a lo bruto solo por ver el interés compuesto, ni compararse con nadie porque cada uno tiene sus circunstancias. Pero estoy (estamos) aquí para darte ánimos, lo importante es empezar y seguir hasta que el cuerpo aguante. Un saludo!

A final creo que lo de los 100k es en relación a los ingresos laborables. Es decir, cada vez tu trabajo y ahorro importa menos frente al rendimiento de la cartera. Yo no sé a partir de que cantidad, pero sí que noté ese efecto.

supongo que va por ahí. Si los dividendos que cobras aportan más que tu aportación mensual, debe ser una sensación curiosa.

Por dividendos o por revaloración ? ![]()

Por ambas juntas, total return creo que lo llaman.

Creo que en parte es así, aunque también hay una parte de efecto psicológico y de “anclaje” de la cifa redonda (por las citas sobre llegar a los 100K etc). Pero seguramente si alguien gana 100k en un año, llegar a tener 100k invertidos no le va a parecer un logro impresionante, si alguien aporta 1k al mes son muchos meses que require la tarea y el logro tiene más valor simbólico.

Personalmente sigo en la fase en que mi aportación mensual es muy superior a lo que aportan los dividendos, pero también hay días que la cartera sube o baja lo que aporto en un mes o más aún con variaciones % muy pequeñas. Es un proceso y lo de que las aportaciones sean menos importantes es algo que llegará sólo y casi sin darse cuenta (porque posiblemente las aportaciones también vayan subiendo). Tengo ganas de llegar a ese momento en que la bola “ruede sola” pero creo que aún me queda. Aún así tampoco quería dejar pasar este hito, porque al final es una meta que tenía y he llegado. ![]()