Glaxo está en periodo de cambio desde hace un tiempo y parece que a mejor. El R&D no le estaba funcionando muy bien (eufemismo) y están en proceso de mejorarlo, al menos lo están intentando. De cómo les salga dependerá que sea una buena inversión o no tan buena.

Lo que más me gusta de la empresa es que está muy diversificada, Farma (57%), Vacunas (17%) y Consumer (26%). Alta deuda, alto dividendo. Si gestionan bien los números no corre peligro el dividendo y aunque no espero mucho crecimiento, sí que al menos se mantenga más o menos un bajo crecimiento unos años hasta que la estrategia obtenga sus frutos. Lo bueno es que creo que se podrá ir viendo cómo les funciona y si van por el buen camino.

Yo no pongo las que llevo en salud porque no acabo, pero de las grandes en Europa Glaxo, Sanofi y Roche y en USA JNJ (por supuesto ), Gilead y Celgene (esta me la quitaré en cuanto le saque un 20%, algún día, espero).

Compra Tesaro, fabricante de medicamentos contra el cáncer, por 5100 M$ (pagando una prima del 60% sobre el cierre anterior) y pierde un 7’6% hoy en bolsa.

Correspondientemente, Tesaro sube un 58%.

Me parece un pastizal. ¿Realmente lo valdrá esta empresa?

Y lo que de verdad sorprende es que hayan vendido parte de un negocio rentable (“nutritional healthcare”) a Unilever, probablemente para poder acometer esta otra compra. Así a priori parece una apuesta arriesgada y que puede tener implicaciones sobre futuros dividendos pero vete a saber.

Yo lo que no termino de entender del todo es que vendiesen su división de oncología en el 2015 a Novartis y ahora se vuelvan a meter en este fregado. Sera cosa mía pero prefiero mil veces la empresas de este sector que tienen una potente división de “consumer healthcare” (JNJ)

A ver si Investing Saints nos puede aportar su siempre interesante punto de vista sobre esta operación.

p.s. no tengo acciones de GSK ni tengo intención de comprarlas a corto/medio plazo

Ha habido mucho cambio en la dirección. Tenían la intención de potenciar rápido la división de oncología y esta es una de las maneras. Me parece que han pagado demasiado.

He seguido muy de cerca a TSRO y la he llevado en varias ocasiones, ahora mismo no porque la situación de cash y ventas era preocupante, lo que la hacía una acción con mucho riesgo. El producto que tiene aprobado, Zeluja, es un PARP con mucha competencia especialmente del de Astra Zeneca (Lymparza) pero también de CLVS. Y en fase 3 tienen estudios PFE y ABBV… Yendo por su cuenta, TSRO no iba a ningún sitio, mucho quemado de caja e imposible competir con una(s) grande(s) en un producto no diferenciado. Dentro de GSK, las ventas deberían aumentar al igual que los estudios para nuevas indicaciones. Pero todo eso es más dinero que gastar en estudios.

Espero que el resto del pipeline sea lo que haya convencido a GSK para hacer la operación, llevará varios años desarrollarlo pero si tienen éxito habrá sido rentable. Pero como no conozco los detalles ni tengo los conocimientos de biología necesarios, solo se puede confiar en la capacidad de los que los han estudiado desde GSK.

Como he dicho, me parece que han pagado demasiado, aunque es probable que hubiera interés de alguna otra empresa que ha encarecido la operación. Por poner en contexto todo, hace algo más de un año se hablaba de una adquisición de TSRO por unos $200 la acción. Cómo puede cambiar la película en poco tiempo…

No me gusta demasiado el movimiento, coincido en la parte de preferir una división fuerte de consumer healthcare. Sus razones de peso tendrán y desde luego más información que nosotros. El tiempo dirá. No afecta mi decisión de aligerar un poco y mantener si siguen dando un buen dividendo.

Por cierto, estas compras suelen tardar bastante tiempo entre que se inician y se cierran, no es una operación que se pueda hacer en unos pocos días.

Glaxo Announces Acquisition of Tesaro While Also Finalizing Consumer Healthcare Asset Sale

Analyst Note | by Damien Conover Updated Dec 03, 2018

GlaxoSmithKline announced the acquisition of Tesaro along with the finalized details of its divestment of consumer healthcare products, neither of which has a major impact on our fair value estimate. Despite the market moving Glaxo’s stock price significantly lower following these announcements, we expect to keep our fair value estimate largely the same. The stock looked undervalued even before these announcements; we believe the market is underappreciating the company’s solid positioning across several drug areas, vaccines, and consumer healthcare, all of which also support the company’s wide moat.

The $5 billion acquisition of Tesaro gives Glaxo solid entrenchment in the PARP oncology setting by gaining cancer drug Zejula; we view the deal as largely neutral to Glaxo’s valuation. While the PARP class is competitive, as Astra, Clovis, and Pfizer all have approved drugs, we believe Zejula will still represent a key treatment option in the space. In particular, if the PRIMA study with Zejula in the broader ovarian cancer population is successful in late 2019, Zejula will be differentiated by being able to treat first-line patients beyond BRCA mutations. Based on the NOVA study, the drug looks effective in non-BRCA patients, which we expect will more than double the market potential for the drug. We model annual peak sales of the drug over $1 billion. Additionally, we don’t model in Zejula sales in non-small-cell lung cancer, which could significantly expand the drug’s potential.

On the divestment side, Glaxo sold consumer healthcare products (including Horlicks) to Unilever for GBP 3.1 billion, which looks like a solid sale price based on other consumer healthcare asset sales. The divestment of the noncore consumer assets should allow Glaxo more focus on other consumer products with strong brand power as well as assets in the drug and vaccine segments.

Gracias por poner el análisis. Sí, coincido bastante. El único pero que no nombran es que va a aumentar la deuda un poco (más) y que los estudios van a costar también muchos recursos, con lo que cambian seguridad por riesgo.

No es una locura ni mucho menos y desde luego mejor tomar riesgos “controlados” que estancarse. Pero rentabilizarlo será complicado: los estudios tienen que salir bien y la competencia es muy grande.

Como digo, no cambia mi visión, aunque sí que estaré atento a los siguientes movimientos (si los hay) en esta línea. También es por el resto de mi cartera, no necesito aumentar el riesgo que ya llevo mucha biotech; esta compra es relativamente pequeña y no afecta demasiado, pero si hicieran otra jugada similar si que me pensaría disminuir algo más el peso.

Yo acabo de vender toda mi posición en GSK con unos beneficios del 11% (sin contar dividendos) y reinvertido todo en BATS.

No me ha gustado nada este movimiento y me huelo recorte del dividendo de cara al futuro, se quitan una unidad rentable del negocio y bastante predecible para meterse en algo que me genera muchísima incertidumbre.

No descarto entrar en un futuro de nuevo si se pone a precio de derribo lo cual es bastante probable.

Opinión de Martin Shkreli (sí Pharma Bro, el que compraba medicamentos y subía los precios indecentemente que acabó en la cárcel por fraude):

GSK acquisition of TSRO is very value-destructive and weakens faith in new GSK management. For $5bn, a drug that is a 50/50 to reach $500 million is quite the price tag.

Spinoff a la vista antes de fin de año … ¿esto convierte a GSK en una pharma pura y dura?

GlaxoSmithKline (GSK) has kicked off the sale of some consumer health brands as it seeks to raise about 1 billion pounds ($1.26 billion) before pressing ahead with a spinoff of its consumer healthcare business.

GSK is streamlining its product offering as it prepares to fold its consumer business into a joint venture with Pfizer in the second half of this year, creating a market leader that will primarily look to the United States and China for growth.

Pues habrá que seguir este tema, de todas formas, estoy bien situado en farmas pero también me gustaría estar presente un poco más, ya estoy a través de JJ, en esta parte de farmacia.

Es más de batalla pero creo que con futuro. Es posible que poco a poco vayan pasando más productos a poder comprarse sin receta.

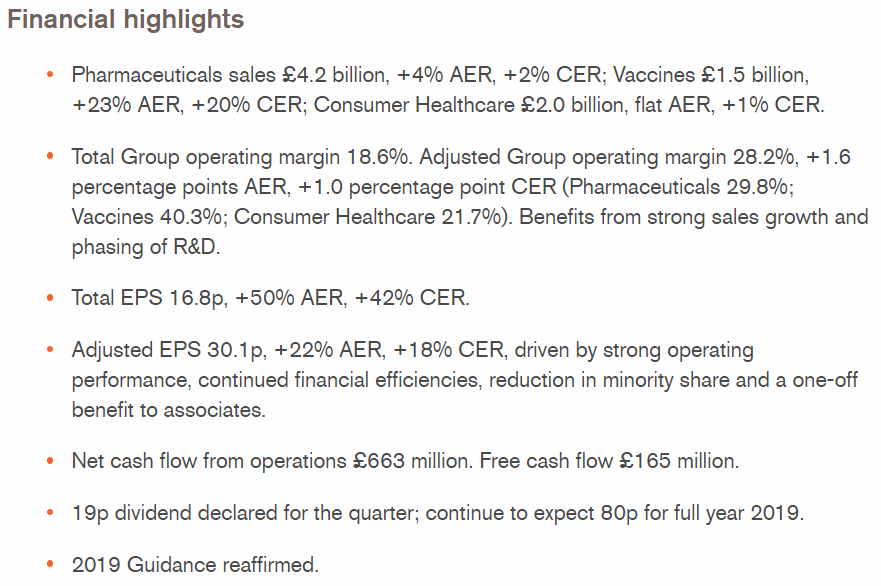

Shingrix sales £386 million, driven by continued strong launch execution in the US

Total Respiratory sales £752 million +16% AER, +12% CER. Trelegy Ellipta £120 million +>100% AER, +>100% CER, Nucala £195 million, +38% AER, +33% CER

HIV sales £1.2 billion +2% AER, -2% CER. Tivicay and Triumeq sales £1 billion -3% AER, -6% CER. Juluca and Dovato sales £89 million

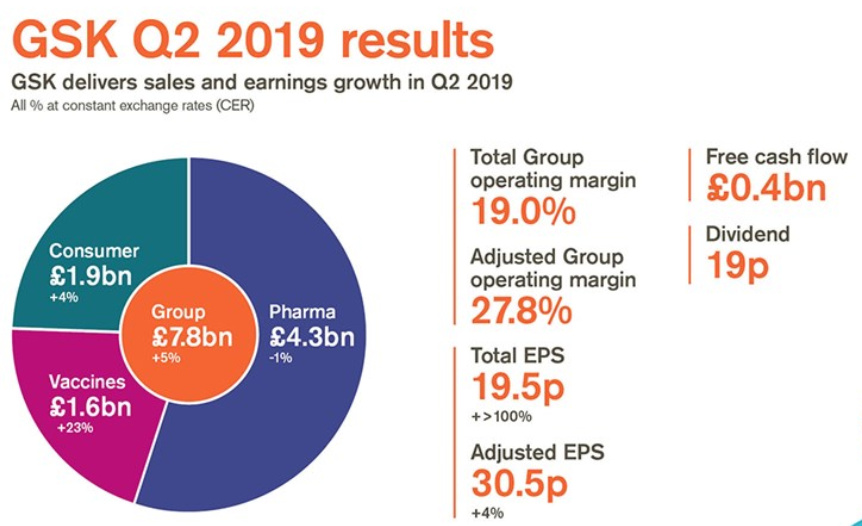

Total Group operating margin 19.0%

Adjusted Group operating margin 27.8%, down 1.0 percentage point AER, down 1.4 percentage points CER (Pharmaceuticals: 29.2%; Vaccines 38.6%; Consumer Healthcare 20.4%) with increased investment in R&D, up 20% AER, 16% CER

Total EPS 19.5p, +>100% AER, +>100% CER reflecting lower charge for quarterly revaluation of HIV business and, following the buyout in Q2 2018, absence of Consumer Healthcare put option charge

Adjusted EPS 30.5p +9% AER, +4% CER reflecting operating performance and settlement of open tax matters

Q2 net cash flow from operations £1.4 billion. Free cash flow £0.4 billion

19p dividend declared for the quarter; continue to expect 80p for FY19

2019 Adjusted EPS guidance improved to expected decline of -3% to -5% at CER from -5% to -9%

Total Group operating margin 22.9%; Adjusted Group operating margin 29.7% reflecting increased spending on R&D and priority assets, and the impact of generic Advair in the US, partly offset by Vaccines performance (Pharmaceuticals 24.1%; Vaccines 50.3%; Consumer Healthcare 24.3%)

Total EPS 31.4p +9% AER, -1% CER, Adjusted EPS 38.6p +9% AER, +1% CER reflecting operating performance and lower effective tax rate offset by increased profit allocation to non-controlling interests

9 months net cash flow from operations £4.6 billion. Free cash flow £2.5 billion

19p dividend declared for the quarter, continue to expect 80p for FY19

Consumer Healthcare JV with Pfizer completed 31 July creating new world leader in Consumer Healthcare

2019 Adjusted EPS guidance improved to expectation of around flat at CER from a decline of -3% to -5%

Estoy mirándome GSK y hay una cosa que no acabo de entender. Se trata de ViiV Healthcare, un subgrupo que es el negocio de fármacos contra el VIH del cual GSK tiene el 87,3%, Pfizer el 11,7% y Shionogi el 10%. Fue creado originalmente por GSK y Pfizer en 2009, y Shionogi entró en 2012 con ciertas condiciones que no he visto especificadas y que es lo que me crea las dudas.

Desde 2012 a 2018 las ventas han pasado de 1.374 mns £ a 4.665 mns£. Centrándonos en 2018, de esos 4.665 mns£ ha generado una caja de 2.212 mns£ y repartido dividendos entre sus accionistas de 1.982 mns£, creo que no exactamente de manera proporcional a las participaciones pero sí parecidos. Hasta aquí todo bien.

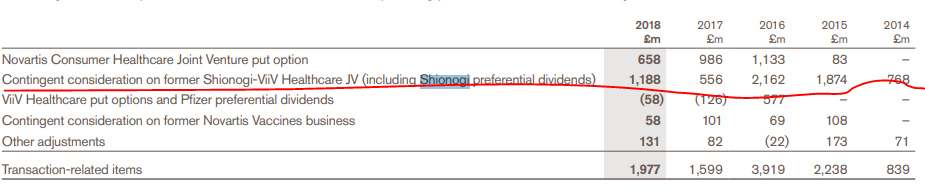

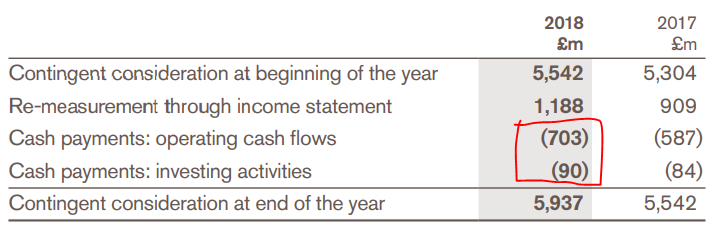

Sin embargo, todos los ejercicios GSK realiza unos pagos a Shionogi y se apunta unos pasivos por contingencias con Shionogi que no alcanzo a entender. Las contingencias que ha contabilizado en 2018 son de 1.188 mns£, y no son una excepción pues todos los años añade:

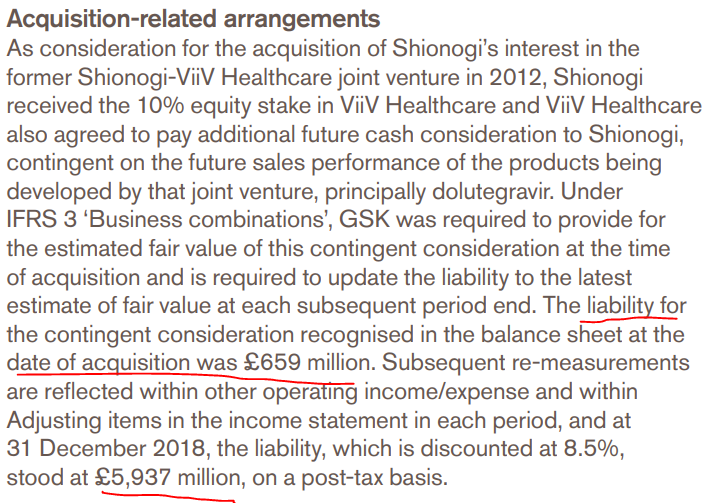

Esto ha provocado que en el pasivo se reconozca, a 31-12-18, un pasivo de 5.937 mns£ (descontado a valor presente, si no es más de 8.800 mns£), cuando inicialmente era de 659 mns£.

Además, todos los años hace pagos a Shionogi a través de Viiv Healthcare para pagar estas contingencias, dependiendo de las ventas de ciertos productos. No son pagos pequños, en 2018 fueron 793 mns£ y no ha sido una excepción

Así que no me cuadra nada. Porque las ventas de VIH crecen muchísimo, pero los pagos a Shionogi y los pasivos por contingencias crecen al mismo ritmo o incluso más que las ventas. Y no tiene sentido que si GSK tiene el 87,3% de ViiV Healthcare por cada £ que venda se le contabilice un pasivo igual o superior a la £, aparte de los pagos anuales a Shionogi. Como no me cuadra nada supongo que algo gordo se me escapa, así que a ver si alguien puede aportar algo de luz sobre el tema. Gracias!

Un año más el dividendo congelado y spinoff a la vista

2020 guidance

Expect Adjusted EPS to decline -1% to -4% CER

Expect 80p dividend for 2020

Preparing for two new companies

New programme initiated to prepare for separation of GSK into two companies: New GSK, a biopharma company with an R&D approach focused on science related to the immune system, use of genetics and new technologies; and a new leader in Consumer Healthcare

As GSK increases investment in R&D and new product launches, the two-year separation programme aims to:

Drive a common approach to R&D across modalities with improved capital allocation

Align and improve capabilities and efficiencies of global support functions to support New GSK

Further optimise supply chain and portfolio, including divestments of non-core assets. Strategic review of prescription dermatology underway

Prepare Consumer Healthcare to operate as a standalone company

Programme to target delivery of £0.7 billion of annual savings by 2022 with total costs estimated at £2.4 billion (of which £1.6 billion cash). Programme expected to deliver improved operating performance, with meaningful improvements from 2022. Anticipated divestment proceeds largely expected to cover programme cash costs

Additional one-time costs to prepare Consumer Healthcare for separation estimated at £600-700 million

Apasionante este debate. Yo creo que las farmas/health como defensivas cumplen un papel esencial. Algunas de las que me gustan: JNJ, PFE, ROCHE, GSK, MERCK, NOV, SANOFI, TAKEDA, UNG, MED, ABT, SYK, BDX, COLO, ABBV…

), Gilead y Celgene (esta me la quitaré en cuanto le saque un 20%, algún día, espero).

), Gilead y Celgene (esta me la quitaré en cuanto le saque un 20%, algún día, espero).