Y con respecto a GSK, yo voy a vender lo que me quedaba. Cuando decidan cómo quedará todo y en qué condiciones, veré si me interesa volver a entrar en alguna o ninguna de las nuevas.

4 Me gusta

Estoy en las mismas. Nunca he sido accionista pero tengo curiosidad de saber como quedará todo después del “divorcio”. La de Consumer Healthcare podría llegar a cuadrarme.

4 Me gusta

Sector tremendamente infraponderado en la cartera familiar ante mi total desconocimiento del mismo. Por el momento tengo Jnj y ya.

Me gustaría ampliarlo, pero siempre me surgen mil dudas. Tal vez entre a final de mes en Pfe si sigue por debajo de los 40$. Buena rpd y un gigante del sector, hasta ahí llega mi lectura

2 Me gusta

Yo farmas llevo PFE, ABBV y GSK. GSK me gusta, pero porque la he tenido todos estos años a 14,XX-15,XX GBPs, sufriendo y dripeando. Y ahora que se ha revalorizado pues no la llevo mal. La cosa es que me gusta, creo que complementa bien a las otras 2 que llevo (pq es fuerte en vacunas y consumer healthcare), y bueno, aunque tenga el divi congelado creo que poco a poco va remontando.

Si se divide me gustaría quedármela por todo lo anterior. Lo que me tiene preocupado es el posible efecto fiscal de dicha partición y el pasar a tener acciones de 2 empresas diferentes: no sé yo cómo se ejecutará dicha partición, y si por el camino las acciones de la nueva empresa no tendrá que ser motivo de tributación porque, por ejemplo, se considere como un pago de dividendo. Me quiere sonar que en caso de las yankies en OPAs pagadas en acciones de la absorbente o spin-offs como el previsible de GSK… el efecto fiscal no es neutro, por lo que leí alguna vez. Me gustaría saber el tratamiento que ante Hacienda le da el broker.

1 me gusta

¿Como veis GSK para entrar con mi primera farmaceutica? El ultimo mensaje es pre covid y venía de un año interesante pero con la situación actual el precio ha caido hasta niveles de hace un año lo cual podria ser una oportunidad de entrar.

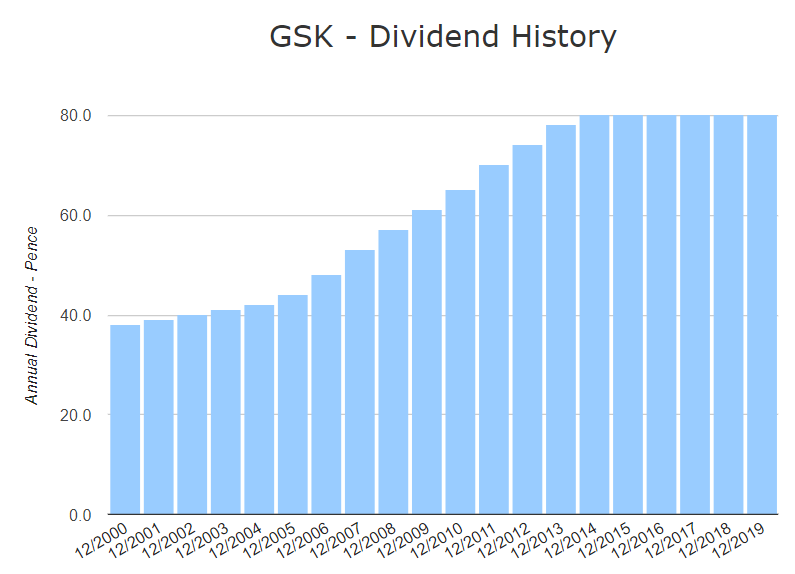

Desde hace seis años GSK es una empresa que paga dividendos pero no una empresa que paga dividendos crecientes. Y eso casi nunca es buena señal.

Personalmente me parece que en el sector Health Care ahora mismo hay farmaceúticas mucho más interesantes y baratas.

3 Me gusta

AZN ha hecho lo mismo con los dividendos y sin embargo ha doblado precio mientras congelaba dividendos

It’s very difficult todo esto

5 Me gusta

Te lo explico: un inversor “value” se metió en AZN, un inversor “vaca lechera” en GSK, un inversor “DGI” en ninguna de las dos e @ifrobertocarlos compró fondos.

13 Me gusta

A mi GlaxoSmith me sigue pareciendo una muy buena opción y quizás la mejor alternativa ahora mismo en el mercado de farmacéuticas. Está claro que Bayer o Novartis o hasta Takeda son opciones interesantes por lo que respecta al dividendo y a su precio objetivo hasta Merck no está cara pero en GlaoSmith se juntan muchos factores ganadores. En una época dónde se mata por el consumer health dónde el fundsmith anda loco con ellos pues Glaxo es casi líder por debajo de JNJ. Un líder son sanofi y Merck en vacunas. Y además Glaxo es una maquina del respiratory health y ya sabemos los efectos secundarios a largo plazo del coronavirus, por lo menos algunos. Respiratorios dónde glaxosmith manda y coronarios dónde Bayer y Merck van a la par. Además la CEO de glaxosmith merece toda la confianza. Para mi ahora mismo la apuesta número uno en el mercado farmacéutico mundial es Glaxosmith sin duda. Pero vamos es sólo una opinión.

Y sí no ha subido el dividendo, pero tampoco lo ha bajado, que ya es mucho.

15 Me gusta

A la sección de consumer Health la van a largar con el spin-off conjunto con la parte equivalente de Pfizer. Hace nada habían comprado a Novartis su división de consumer Health. Vendieron también a Novartis todo su pipeline de anticancerigenos. Posteriormente compran Tesaros para volver a entrar en antitumorales. No se, seguro que se me escapa algo, pero esto de reforzar Consumer HealthCare para luego planear un spin-off, o deshacerte de todo tu pipeline de antitumorales para luego comprar por 5B una compañía centrada en cancer…visto desde fuera parece que son bandazos de un lado a otro sin tener clara una estrategia a futuro.

10 Me gusta

A día de hoy lo único cierto es que tienen montada la JV (GSK Consumer Healthcare) con Pfizer.

GSK tiene el 68%, PFE el 32% restante. Nadie sabe a ciencia cierta si saldrá a bolsa, ni cuando, ni si cualquiera de ellas venderá la totalidad o parte de su trozo del pastel. Pero sin duda puede ser una apuesta interesante.

2 Me gusta

Gracias @ruindog. Error mío por tanto dar por hecho que lo sacarán a bolsa.

Es que el acuerdo se las trae…

GSK intends to separate the joint venture as an independent company via a demerger of its equity interest to its shareholders and a listing of the joint venture on the UK equity market. GSK will have the sole right to decide whether and when to initiate a separation and listing for a period of five years following the closing. GSK may also sell all or part of its stake in the joint venture in a contemporaneous IPO.

Should a separation and listing occur during the first five years after closing, Pfizer has the option to participate through the distribution of its equity interest in the joint venture to its shareholders or the sale of its equity interest in a contemporaneous IPO. After the fifth anniversary of the closing, both GSK and Pfizer will have the right to decide whether and when to initiate a separation and public listing of the joint venture

8 Me gusta

Entiendo tu punto de vista pero yo no lo veo igual. No es que vayan a largar su sección de consumer health al estilo telefonica mobiles o iberdrola renovables o cintra si hacen un spin-off que no es seguro tendrás tus acciones de glaxosmith más las nuevas acciones de la spin-off. No veo que sea mala idea. El mercado no valora bien su división de consumer health dentro de glaxosmith no por lo menos con los múltiplos que valora la de Rekitt Benckiser por poner un ejemplo. A lo mejor su CEO lo que busca es que el mercado valore mejor esa división. Por mi parte lo veo bueno. Como cuando nos dieron acciones de kraft o mondelez o philip morris cuando teníamos acciones de altria.

Que han dado bandazos? supongo que sí y que la nueva CEO querrá imprimir su sello. Pero vamos que novartis a parte de dinero quería algo si pasaba a ser marginal en cosumer health digo yo. Es como Pfizer algo querrá tambén de glaxosmith. Yo al final esa división la considero un tesoro, no expiran patentes ni entras en batallas legales metes 4 anuncions y continuas vendiendo sensodynes y fenisitiles y voltarens. Y todos los alérgicos asmáticos y bronquiolíticos siguen con su ventolin, su flixotide y su seretide. Y cuando al segundo he vuelto al pediatra las vacunas de glaxo seguían ahí, que si bexero que si rotarix, al final me parece una empresa muy segura con un abanico de ingresos diversificado, con nombre y huella internacional sin nada que envidiar a nadie salvo que su cotización está plana hace 10 años. Bueno pues JNJ hizo algo similar no hace tanto. Lo peor que puede pasar, parece es que no suba y sigamos cobrando el dividendo. Durante las locas jornadas del coronavirus no fue un valor que sufriera demasiado la verdad.

Si yo tuviera el móbil de la CEO le pediría que se comprara a Faes Farma y que potenciara su antihistamínico que es un mercado con mucho potencial y no es lo mismo ser faes farma que glaxosmith, les salió bien con el sensodyne yo probaría más jugadas de esas que no ir comprando empresas para tener pipeline anticancerígeno. Pero yo no soy ni el CEO de mi casa o sea que mirar y punto.

18 Me gusta

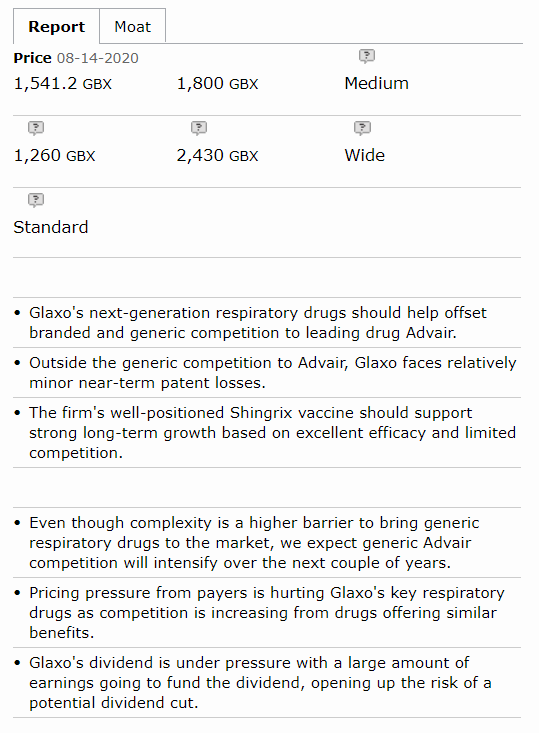

(M*)

Over the past few years, Glaxo’s biggest capital-allocation decision was to swap its oncology assets with Novartis for vaccines and create a joint venture with Pfizer in consumer healthcare. Overall, the transactions strengthen Glaxo’s position in vaccines and its consumer health entrenchment.

On the vaccine side, Glaxo’s already strong vaccine position gains key assets from Novartis. The addition of the meningococcal vaccine should enable Glaxo to defend against Sanofi’s aggressive bundling in the pediatric space. The $5.25 billion paid (plus milestones of up to $1.8 billion and royalties) appears to be a good value for the vaccines.

Glaxo’s move to enter into a joint venture with Pfizer on the consumer product side should add further scale to an already well-positioned consumer group.

Lastly, the recent $5 billion acquisition of Tesaro looks like a solid strategic move to gain better positioning in cancer treatment at a reasonable price, but it does suggest that previous management made have made a mistake in selling off cancer treatments to Novartis.

7 Me gusta

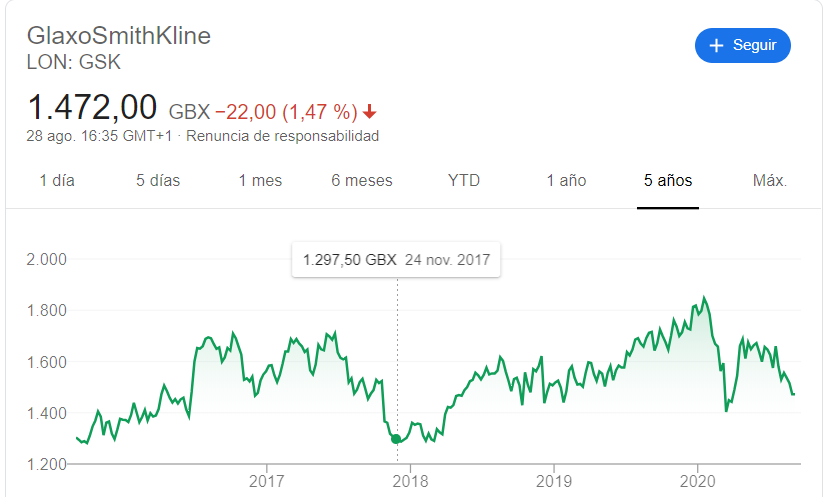

Qué dicen tus colegas de M* últimamente de LON:GSK ? la cotización no parece que vaya muy allá últimamente

en la CQSS, hay para Glaxo

SSD Div. Safety = 49

Cómo habéis podido encontrarlo? en SSD sólo encuentro GSK en NYSE y el OCTPK ?

Gracias!

El SSD Safety Score lo saco de la hoja de Google Sheets que comparte @Juanvi con periodicidad trimestral. En el caso de GSK no importa si tiene ADR o cotiza en otros mercados, es un valor único

La última actualización de M* tiene fecha 29/07 tras la publicación de los resultados del segundo trimestre

GlaxoSmithKline reported second-quarter results slightly below both our and consensus expectations, but we don’t expect any major change in our fair value estimate. We continue to view the stock as moderately undervalued, with the investment community likely not fully appreciating an improving pipeline and strong entrenchment in vaccines and HIV therapies, all of which also support our wide moat rating.

COVID-19 headwinds, including wholesaler destocking and reduced demand for vaccines as patients avoided doctors’ offices, pressured total sales, which fell 10% operationally (adjusted for the joint venture for the consumer business). However, we expect growth will accelerate as inventory levels normalize and more patients return to healthcare facilities for vaccines. While the company retained its 2020 guidance, management included a caveat that a three-month recovery delay would affect full-year earnings by 5%. However, even if this delay occurs, we don’t expect it will affect our fair value estimate, which is less sensitive to minor quarterly fluctuations.

While all of Glaxo’s key segments posted declines, the vaccine group was particularly weak (down 29% operationally), but very recent trends support a rebound. The company’s leading vaccine, Shingrix for shingles (down 19% in the quarter), has recovered to double the monthly vaccination rate from the trough of the pandemic but is still close to half of the pre-pandemic level. We expect continued vaccine rebounds as the healthcare system adapts to working within the COVID-19 pandemic. Outside of the vaccine group, COVID-19 pressures on the drug group were less challenging, causing a 4% negative impact to growth due to destocking. Additionally, despite the challenges of the pandemic, Glaxo continues to make strides in its pipeline, announcing plans for phase 3 starts for a respiratory syncytial virus vaccine and an ABCWY meningococcal vaccine in 2020.

5 Me gusta

Hubo un día en que Glaxo Smith Kline estaba de moda, ahora a 14,4 £ nadie habla de ella!

5 Me gusta

La llevo desde 2014 o 2015, a un precio medio similar a los actuales y me ha decepcionado un poco. No me han gustado algunos de los movimientos de la directiva y el dividendo congelado desde entonces. No obstante, desde 2015 hasta la pandemia ha ido mejorando los números, por lo que creo que está en mejor situación y a precios similares. Habrá que ver los próximos resultados a ver como le ha afectado la pandemia, pero sí, para alguien que no la tenga en cartera que busque entrar en sector farmacéutico y quiera tener acciones en libras puede ser una opción.

Saludos.

Saludos.

4 Me gusta

No es mala empresa pero es muy erratica con sus dividendos

1 me gusta