Y en 40 años no van a subir el dividendo esas empresas más que la inflación??

Gregorio Hernández fue mi primer referente en esto de la bolsa allá por 2012. Después de 14 años lo que si puedo decir, es lo que me ha pasado a mí, es que reinvirtiendo dividendos se puede duplicar lo desembolsado a lo largo de esos años. Claro está que ese resultado dependerá mucho de la habilidad al invertir. Con mi historia en estos 14 años he podido duplicar lo desembolsado. A tener en cuenta que empecé en 2012 cuando la bolsa estaba por los suelos y finalmente hoy cuando la bolsa creo que está entrando en modo burbuja…

10 Me gusta

En las cuentas de arriba ya estan incluidos los dividendos. Moraleja: invirtiendo 400€ al mes durante 40 años mejoraras mucho tu posición económica pero estarás muy lejos de ser millonario. Por mucho que lo diga Gregorio o quien sea.

Si quieres ser millonario preocupate mas de tu situación laboral y menos de tus inversiones.

12 Me gusta

Vosotros sabéis más de esto que yo, pero pensaba que el 7 anual era descontando inflación, o eso al menos me dice el becario, copio su respuesta

¿Cómo cambia al descontar inflación?

¿Cómo cambia al descontar inflación?

Históricamente:

-

MSCI World nominal largo plazo: ~9–10% anual

MSCI World nominal largo plazo: ~9–10% anual -

Inflación media en países desarrollados: ~2–3% anual

-

Rentabilidad real (ajustada por inflación): ~6–7% anual aproximadamente

Rentabilidad real (ajustada por inflación): ~6–7% anual aproximadamente

Es cierto que es la inflación oficial, no sé si coincide con la real, pero hombre, a mí en bolsa no me parece una salvajada presumir el 7 anual descontando inflación, un 6 si se quiere ser más amarrategui.

Estoy a favor de la prudencia, pero creo que a veces pecamos de prudentes de más para según que cosas. Y no soy fan de Gregorio, pero creo que ese comentario no era tan desafortunado, otra cosa es si te merece o no la pena tirarte 40 años ahorrando o lo que sea, pero ahí también me gusta decir que todos somos mayorinos y que cada uno decida lo que quiere hacer.

8 Me gusta

Todo depende de lo que el becario y tú consideréis largo plazo.

Personalmente prefiero consultar la fuente original (msci.com)

No he leído ningún libro de Gregorio, nunca he entrado en su foro ni veo vídeos suyos, no lo conozco personalmente. Vamos, que ni me cae bien ni mal. El titular del artículo me parece una fanfarronada de tomo y lomo pero estaré encantado de que alguien me demuestre con números y no con “corazonadas o vaguedades” que estoy equivocado.

7 Me gusta

Esta con la promocion de su ultimo libro. Le vendrá bien que hablen mucho de él ya sea bien o mal

3 Me gusta

Voy a tener que despedir al becario y buscar otro ahora que aún está en periodo de prueba.

Voy al otro que es más alfabético y menos pinocho y me dice esto:

2. Mercado Global (MSCI World)

-

Desde 1970, este índice que agrupa a los países desarrollados ha ofrecido una rentabilidad nominal media del 9% al 9,2%.

-

Al descontar la inflación, el rendimiento real global suele rondar el 6% - 6,5% anual.

extraETF +1

Problema, que intento hacer como dices tú, y no encuentro en ningún lado esa rentabilidad desde 1970 (el enlace que ponen es humo aderezado con algo más de humo).

A mí me disgustan muchos de los comentarios que hace Gregorio, pero el suponer un 7% anual, sinceramente, no es lo que más me chirría. De hecho, lo más veteranos del lugar no creo que andéis muy lejos de esos números (y sin pagar el curso de Gregorio)

1 me gusta

Venga, te compro que todos los que estamos aquí somos estupendos inversores e igualamos ese 9% de rentabilidad media anual que teóricamente ha generado el MSCI World en los últimos 50 años.

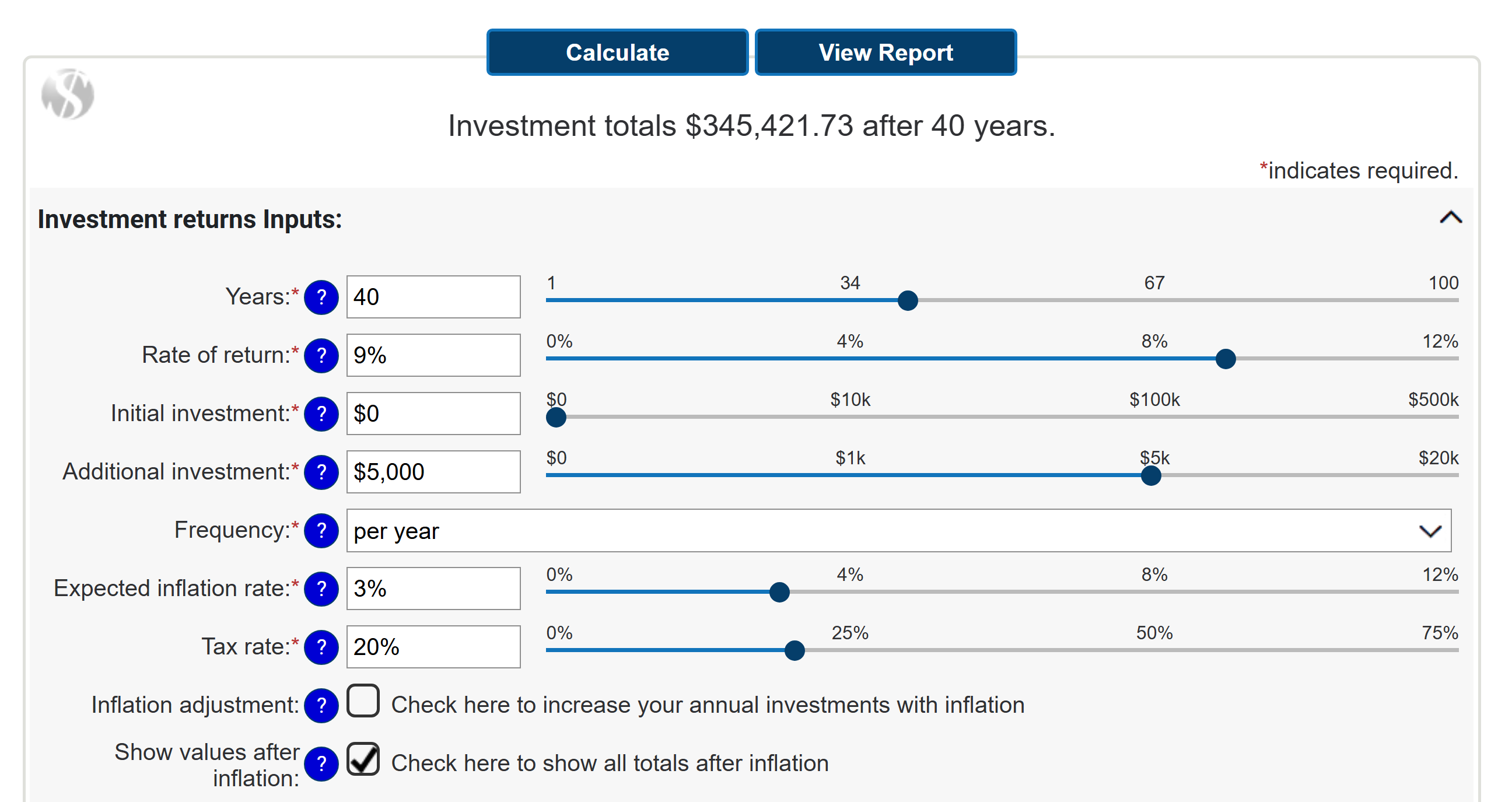

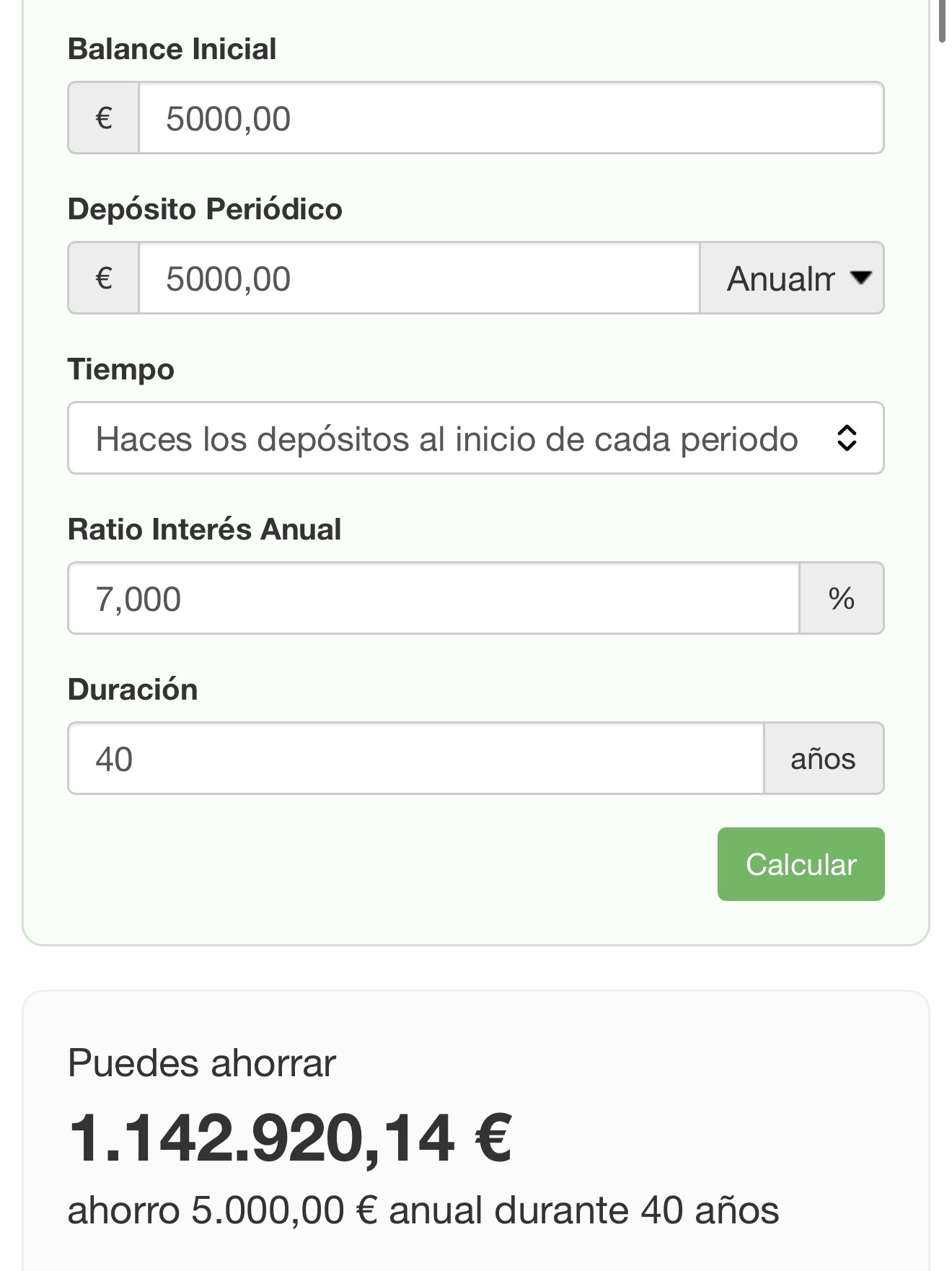

Metemos el ejemplo de Gregorio (persona que invierte 5000€ anuales durante 40 años seguidos), una inflación media del 3% y un tasa impositiva del 20% en la batidora y ¿qué es lo que obtenemos?

Tachánnnnn, ni uno, ni dos, ni tres millones!!! Chorprecha!!!

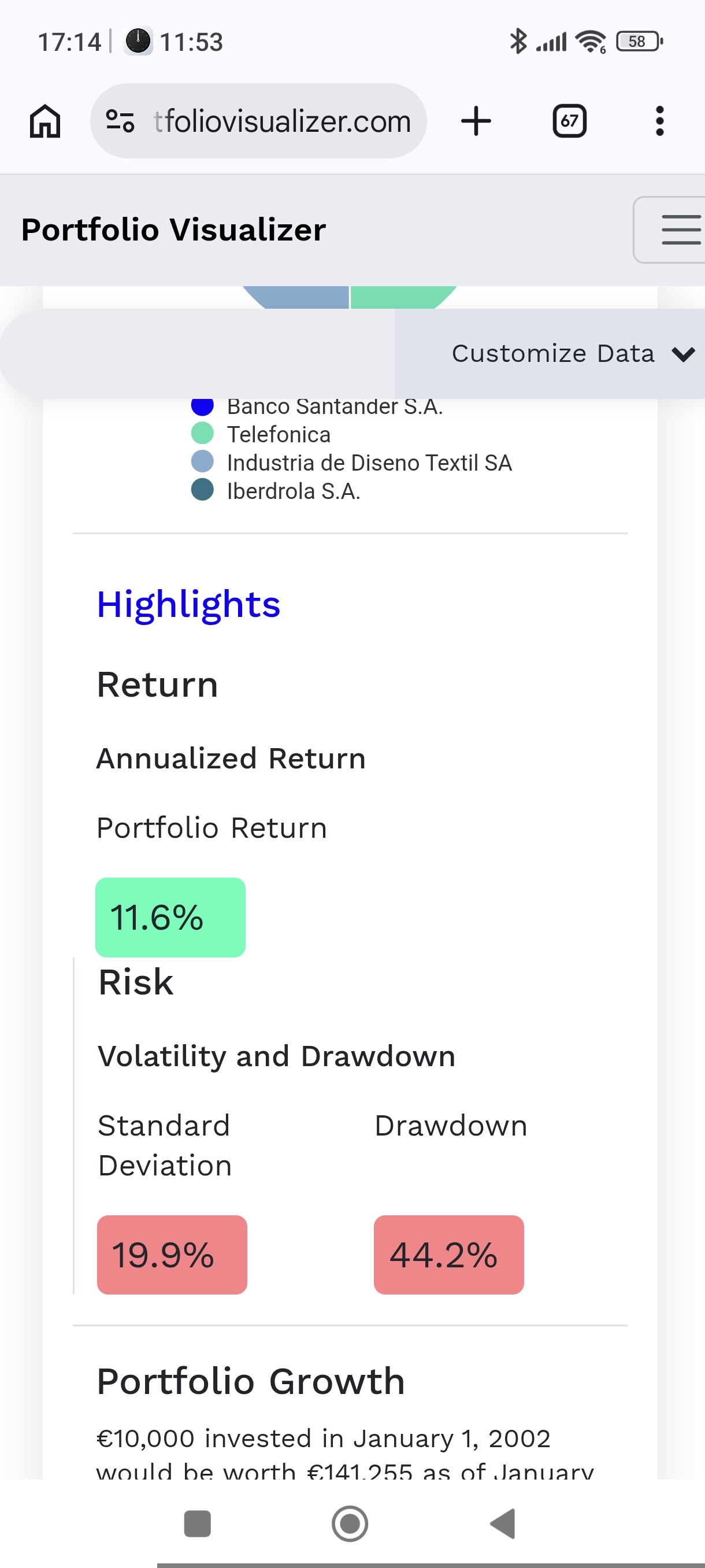

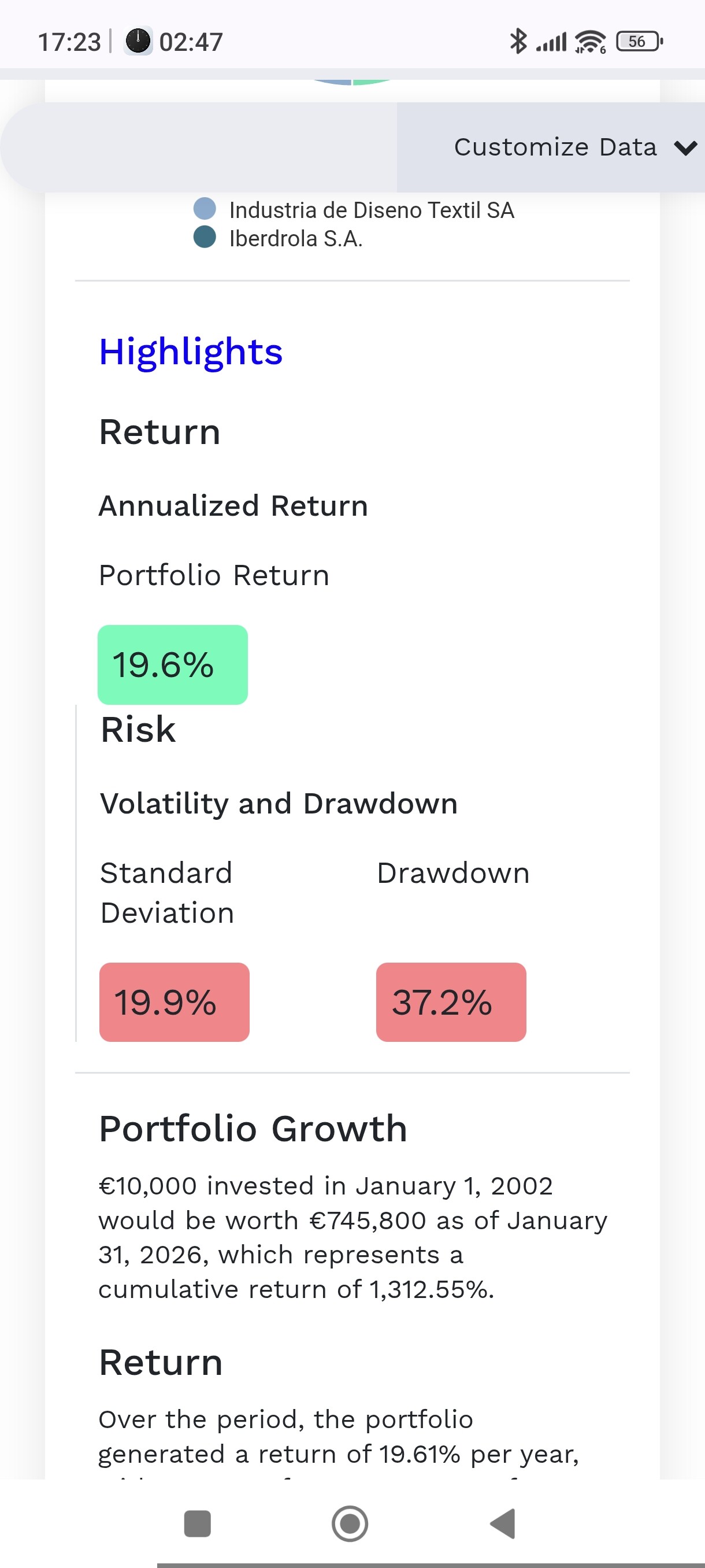

p.s. espero que lo de poner carteras cherry picking con solo cuatro valores que han generado un 20% anual haya sido una broma puntual o empezaré a perder la fe en la raza humana

6 Me gusta

No te compro eso en un foro que tenemos a RC todos los días dando consejos para no pagar un 20% ni un 5.

Es sobre las plusvalías latentes como quieren poner los holandeses? Sobre el total o sólo sobre la parte del beneficio? Cuando se vende? Sabemos si Gregorio está en Andorra con los Youtubers?

A día de hoy, con todo en un fondo indexado al World, hasta que no vendieras no tendrías que pagar impuesto ninguno (salvo patrimonio en según que comunidades, y para eso ya habría que hacer otros números, o esperar a que RC nos de algún otro truco.

5 Me gusta

El que paga impuestos en este pais es porque quiere. Me rindo. Todos millonarios y sin trabajar a los cuarenta porque lo dicen Gregorio y RC.

Hay dias en los que me planteo muy seriamente por qué sigo participando en este foro.

5 Me gusta

![]()

Prometo que no me he reencarnado en @ruindog

7 Me gusta

Pienso que esos grandes números que da Gregorio a modo de ejemplo son correctos

Vale que no se pueden tomar literales al 100% pero para una entrevista en un diario generalista entiendo que hay que simplificar. Y efectivamente es cierto que el 7% neto de inflación es la rentabilidad histórica del S&P500. Desde luego no se puede decir que ahí mienta. Con esos números darían sus cifras:

3 Me gusta

No te lo tomes a mal, que estaba aprovechando el comentario de Gregorio para sacar números para nosotros.

A mí me hace gracia que se hable de 40 años como si no fuera tiempo, pero hablamos de empezar con 25, no fallar ningún momento, y tener eso en la jubilación.

PD: en el foro todos ricos, que somos muy buenos, pero hay que echar un poquito más de leña si queremos el millón, yo lo he dicho siempre

5 Me gusta

A mí tomar el sp500 en lugar del world no me parece justo.

Ya de por sí tomar el World no me parece adecuado, pero no he encontrado ninguno mejor.

El sp500 lo ha hecho mejor hasta ahora, pero tampoco se puede presumir ese acierto. En yankilandia lo usan mucho pero lo veo más justo porque allí salen mucho menos de su mercado de compras.

3 Me gusta

El motivo de tomar el S&P500 es porque es el índice de referencia más utilizado en la historia. Cierto que es sólo de USA pero sus empresas son tan globales que realmente es un índice mundial lleno de multinacionales. Así que mires donde mires es del que más se habla tanto en libros como en artículos como el más contratado. Si solo escuchas “los índices” o “el mercado” casi siempre se refieren al S&P500.

Un retorno del 10% con una inflación del 3% no es lo mismo que un retorno del 7%. Hay que aplicar la ecuación de Fisher.

Y lo digo por ultima vez aunque sé que muchos no os vais a apear del burro. Ni sacando el mismo rendimiento que el S&P500 durante 40 años (como Gregorio), ni pagando cero impuestos (como RC), ni recurriendo a cualquier otro truco circense, os vais a acercar al millón de euros.

Menos ciencia ficción y mas matemáticas es lo que necesita este foro. O menos samba y mais traballar que viene a ser lo mismo.

7 Me gusta

Cada uno con su opinión, pero a mi me parece fatal que se simplifique de este modo en un diario generalista. Nosotros, quién más y quién menos, ya sabemos que ese 7% que siempre se usa en los ejemplos no quiere decir nada más que hasta ahora y en media y considerando años negativos y años positivos, etc etc. Decir “con un 7% anual de rendimiento” en medios generalistas puede inducir a que la gente (que no invierte, no sabe, y sobre todo no quiere esforzarse mucho) se fije en esa cifra y la persiga sin darse cuenta ni entender de los riesgos y las incertudumbres y las oscilaciones. A cualquiera de nosotros nos parecería una locura meterlo todo a acciones que den un 7% de dividendo porque acarrean mayor riesgo que las que dan un 2%. A muchos aquí incluso le parece una locura meterlo todo en acciones de dividendo ![]()

En la entrevista él habla de 5% de rendimiento (y luego se saca un 10% de la manga, diciendo que con 10000 sacas 1000), y eso es una imprudencia porque le da “permiso” (o la excusa?) a la gente que no sabe a irse las acciones que más rendimiento den aunque sean las que más peligro llevan. Alguien que hubiese leído ésto hace dos semanas metía hasta su casa en LYB y ahora a renegar de la inversión. Se puede simplificar, sí, de hecho se debe simplificar, pero me parece que no lo han hecho nada bien, y se deben simplificar conceptos no números.

4 Me gusta

Efectivamente. Pero eso es atinar demasiado pienso yo tanto para aquí como, más aún, para una entrevista en un diario generalista regional.

Además que la diferencia es pequeña porque las tasas son bajas. Técnicamente un 10% con inflación del 3% sería un 6,8% y no un 7%.

Pero en cualquier caso la rentabilidad descontada inflación del SP500 está alrededor de 6.5 % – 7.2 % anual real.

Estoy bastante de acuerdo contigo pero hasta cierto punto, no creo que haya que mirarlo con lupa. Según se lee la entrevista creo que el concepto que se saca es que hay que invertir, hacer aportaciones constantes y esperar a que el interés compuesto haga su efecto.

Si alguien “nuevo” lo lee y le hace caso no creo que dentro de 40 años se queje por no haber llegado a ese millón ni se sorprenda por haberlos superado con mucho.

No seré yo quien defienda a Gregorio (tampoco quien le ataque) pero, no sé, es una simple entrevista en un periódico generalista. Poco más que una conversación. No es una tesis ni un manual de inversión; eso en todo caso, y tampoco, sus libros (y ahí entiendo que se le exija mayor rigor).

5 Me gusta