Quiero entender que se refiere a cuanto es la cifra que cobras al cabo de esos años respecto a la que cobras al inicio y expresado… no, no sé que quiere decir.

Los créditos para Gemini, estas son sus conclusiones:

El Poder de 5.000€: Radiografía de una Inversión a 40 Años

El Poder de 5.000€: Radiografía de una Inversión a 40 Años

¿Qué pasa si hoy decides invertir 5.000€ al año y mantienes la disciplina durante cuatro décadas? He realizado una simulación matemática avanzada cruzando rentabilidad de mercado, la fiscalidad actual en España y el efecto demoledor de la inflación.

Aquí tienes los resultados de lo que la constancia y el interés compuesto pueden hacer por tu patrimonio.

Los Parámetros del Modelo

Los Parámetros del Modelo

Para que los números sean realistas, no hemos ignorado los “gastos invisibles”:

-

Aportación: 5.000€ constantes anuales (sin subidas por IPC).

-

Horizonte: 40 años.

-

Inflación media: 3% anual.

-

Estrategia de Dividendos: Una cartera con un 3,5% de rentabilidad por dividendo bruto.

-

Fiscalidad (España 2026): Aplicación de los tramos progresivos del ahorro (del 19% al 28%).

Comparativa de Escenarios

Comparativa de Escenarios

Dependiendo de cómo se comporte el mercado, los resultados varían de forma masiva:

| Escenario | Rentabilidad Nominal | Valor Nominal (En tu cuenta) | Valor Real (Poder de compra hoy) |

|---|---|---|---|

| Pesimista (-4%) | 6% | 686.600 € | 210.482 € |

| BASE (Objetivo) | 10% | 2.001.340 € | 613.524 € |

| Optimista (+4%) | 14% | 6.215.145 € | 1.905.295 € |

Los 3 Grandes “Insights” del Análisis

Los 3 Grandes “Insights” del Análisis

1. La Trampa de la Inflación (El Valor Real)

Es el dato más importante. En el escenario base, verás 2 millones de euros en tu pantalla, pero debido a la inflación del 3%, tu nivel de vida con ese dinero será el equivalente a tener 613.524€ hoy.

Lección: El éxito no es tener muchos billetes, sino que esos billetes conserven (y aumenten) su capacidad de compra.

2. El “Peaje” Fiscal en España

A diferencia de los fondos de acumulación, cobrar dividendos obliga a pasar por caja anualmente. En el escenario del 10%, tu cartera generará 70.000€ brutos en dividendos al año al final del periodo.

-

Hacienda se llevará aproximadamente el 21,5% de media anualmente sobre esos dividendos.

-

Esto supone un “lastre” que reduce el capital final en decenas de miles de euros comparado con una estrategia de diferimiento fiscal.

3. ¿De cuánto sería mi “Sueldo Pasivo”?

Si al llegar al año 40 decides vivir de las rentas en el Escenario Base:

-

Capital acumulado: 2.001.340 €.

-

Dividendo anual neto: ~55.000 € (tras pagar impuestos en España).

-

Poder de compra real: Ese sueldo equivaldría a unos 1.400€ mensuales de hoy en día.

4 Me gusta

En mi opinión, incluso los medios generalistas deberían ser más serios en lo que escriben. No conozco el medio en cuestión, pero me parece que la entrevista, además de ser mero marketing, tiene muy poca seriedad. Decir, de manera sencilla “invertir es mejor que no invertir” es una cosa, hablar de retornos del 5 o 10% (sigo sin entender como en dos líneas se mecionan los dos, sin aclarar cómo se pasa de uno a otro) es jugar con fuego. La mayoría de la gente que lo lea se quedará con “en cuarenta años un millón!”, y algunos pensarán que eso es mucho tiempo, y otros que es mucha pasta. Muy pocos entenderán lo que hay detrás, que es lo importante.

No se, de un referente (aunque yo nunca lo he leído, ni he leído sus libros, sé que muchos se han iniciado gracias a él) me espero más. Aunque según he visto en el hilo, ha empezado a monetizar a lo bestia y claro una vez ahí ni rigor ni seriedad ni leches.

Gracias por tu respuesta, siempre es un placer intercambiar opiniones y que te abran la mente (aunque yo siga con mi idea al final ![]() )

)

1 me gusta

Yo he sido de los que me inicié con él,

Creo que habla de forma general para que la gente se interese e invierta. Sí ya explicandolo así casi nadie empieza, imagina empezar con conceptos muy complicados

8 Me gusta

Yo lo siento mucho por insistir, pero, los que no esperáis un 7% anual de rendimiento, ¿Cuánto esperáis obtener con la bolsa? Esto no lo digo a malas, lo digo de verdad, no sé que cálculos de rendimiento esperado hacéis, porque en mi caso, si esperara sacar un 3% seguramente revisara otras alternativas, porque es más fácil meter la pata en bolsa que en esas alternativas, y si estoy aquí es porque espero obtener más.

7 Me gusta

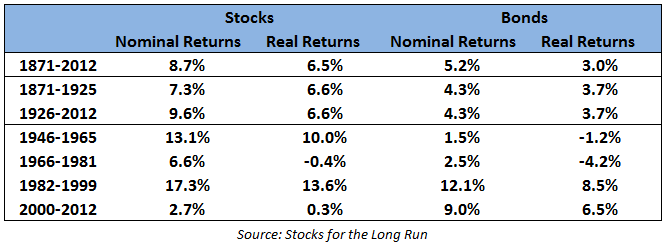

El más utilizado de la historia es el Dow Jones Industrial Average. El SP500 empezó a ser relevante a partir de los 90’s cuando empieza a popularizarse realmente la gestión pasiva. Las razones de elegir para la gestión pasiva el SP500 son bastante evidentes:

- Mayor diversificación. 500 empresas en vez de 30.

- Índice ponderado por capitalización y no por precio

Aún así, el Dow todavía suele aparecer en los periódicos generalistas como indicador de la bolsa.

Yo estoy haciendo arqueología financiera. Tirando de hemeroteca del New York Times y del Wall Street Journal. El problema de los 40 años es que hace 40 años, una persona corriente y moliente que viviese en España simplemente no disponía ni de medios ni de instrumentos para invertir. Y en USA estaban algo mejor, con más medios e información, aunque escasa y cara para invertir.

Que los próximos 40 años vayamos a seguir como hasta ahora es, cuanto menos, aventurado:

- Cambio de las reglas fiscales

- Cambios legislativos, prohibiciones, permisos, etc.

- Censura y/o manipulación de los datos

El futuro es realmente incierto. Aun así debemos actuar con sensatez. El mensaje de Gregorio (al cual no conozco ni he seguido nunca) es “bueno” aunque “no totalmente correcto”.

3 Me gusta

Hace 3 o 4 años te hubiera dicho que esa rentabilidad era muy optimista (más si es descontada la inflación). Hoy en día, después de los últimos años del Ibex, sí que me salen esas rentabilidades. Así que en promedio puede ser, pero hay que saber que puedes estar 10 años sin rentabilidad y en 3 años ganarla toda de golpe. Los que empezamos en el Ibex lo sabemos bien. Los que han empezado en USA, y han tenido 3 o 4 años muy buenos, quizás lo aprendan en el futuro.

2 Me gusta

En el tema de la inflación hay que tener cuidado y no se puede generalizar.

Por ejemplo, si quería comprar un Ferrari hace 20/25 años, me costaba 200.000 euros; la inflación ha sido aprox. del 50%; sin embargo, el Ferrari cuesta hoy 400.000 euros.

Pero si en vez de comprar un Ferrari hubiese comprado un piso por 200.000 euros en el año 2008, hoy vale lo mismo.

Si hubiese metido el año 2008 los 200.000 en bonos al 3% y hoy compro el piso, la inflación, aunque parezca mentira, es toda a mi favor.

Un día de hace 20 años, en vez de ir a cenar, tomamos unas tapas y metimos la diferencia del coste en Telefónica. Lo pasamos igual de bien que cenando. Vaya desastre con nuestra inversión: pérdidas superiores al 60%, pero hoy tenemos un 40% de nuestra inversión; de la cena no tenemos nada.

Ejemplos hay muchos y diferentes, pero no podemos generalizar.

5 Me gusta

«como hasta ahora es, cuanto menos, aventurado.»

Píldora lingüística: en ese contexto lo correcto es “cuando menos”. Ver punto 7.b: https://www.rae.es/dpd/menos

5 Me gusta

![]()

![]()

1 me gusta

@ruindog traigo una gráfica que han puesto en el foro hermano. Te menciono a ti porque veo que se te da bien sacar punta a esto y creo que está bastante relacionado con lo del otro día. A largo plazo un 6,5 descontado inflación (no me digas que eso no es largo plazo). Ala, deja jueguitos muy interesantes en periodos más breves de tiempo, que según cuando te pille entiendo que te puede cambiar mucho la peli, para bien o para mal.

4 Me gusta

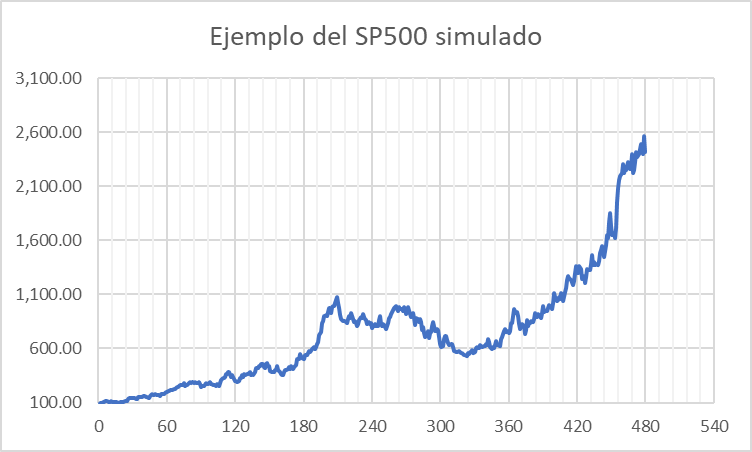

Voy a intentar zanjar la cuestión de la manera más aséptica posible: Utilizando simulaciones de Montecarlo.

He tomado la variación mensual del S&P500 desde enero de 1982 hasta hoy. Se ha asumido que esas variaciones siguen una distribución normal y que se mantendrá su media y desviación durante los próximos 40 años.

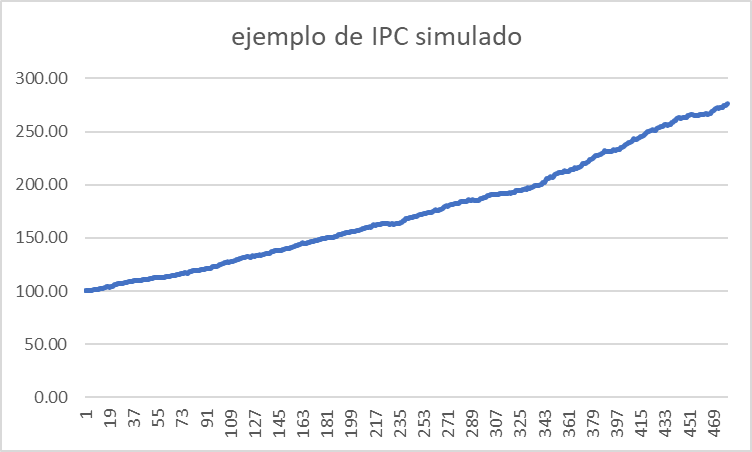

He tomado la variación del IPC americano mensual desde enero de 1982 hasta hoy (datos de la FED). Se ha asumido que esas variaciones siguen una distribución normal y que se mantendrá su media y desviación durante los próximos 40 años.

Se ha tenido en cuenta la correlación entre ambas variables.

Se aportan 400 euros nominales al S&P500 al inicio de cada mes durante 40 años. Tanto el índice SP500 como el IPC siguen caminos aleatorios (pero se tiene en cuenta que ambas variables están correlacionadas).

Se realizan 3000 simulaciones. No se tienen en cuenta los costes de transacción, comisiones e impuestos ni el cambio euro/dólar. Esto es bastante suponer.

A modo de ejemplo el S&P podría comportarse así:

La inflación, por ejemplo, se comportaría así:

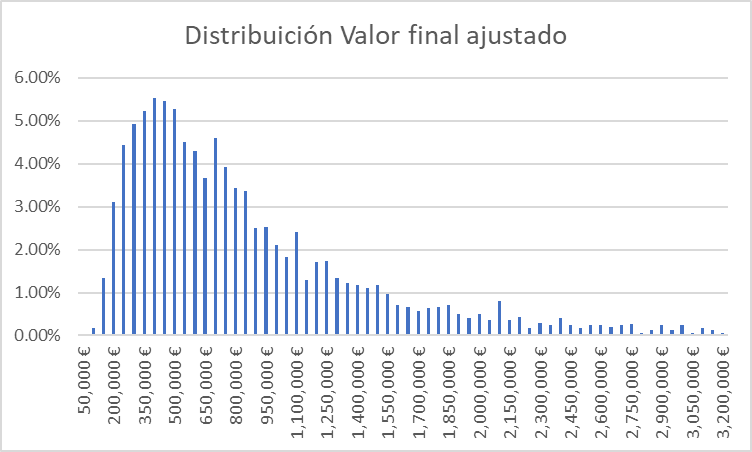

Los valores finales ajustados a la inflación obtenidos (en euros de hoy) en las 3000 simulaciones serían los siguientes:

La moda o valor más frecuente estaría en unos 400.000 euros de hoy.

La mediana o valor que divide la distribución en dos mitades iguales estaría en torno a los 675.000 euros de hoy.

La media estaría en 911.996,57 euros de hoy. Claramente desplazada por el peso de los valores extremos. Como se aportan sistemáticamente 400 euros, es imposible quedarse en 0. La única manera sería que el SP500 bajara un 100% el último mes, lo cual es muy imposible. Sin embargo, la probabilidad de que el SP500 tenga una rentabilidad anualizada del 13%, 14% o 15% es no nula. Esto desplaza la media de forma muy bestia hacia la derecha.

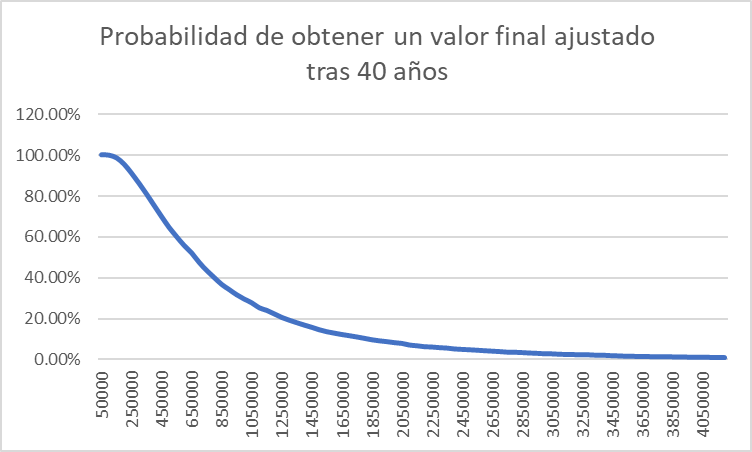

Creo que estas distribuciones fuertemente asimétricas son poco entendidas, o nos cuesta entenderlas de forma intuitiva. He ordenado la gráfica de otra manera para que se vea la probabilidad de obtener al menos una cantidad dada. Para un millón de euros de hoy esta probabilidad sería del 29% aporx.

Como dije antes, el mensaje de Gregorio “es bueno”, pero “no totalmente correcto”. Para mi es un poco muy optimista y quizá pueda poner expectativas muy altas a los que empiezan. Luego esta el tema de 40 años. Yo aún no he visto mañana, como para saber lo que va a pasar dentro de 40 años.

Que cada uno saque sus conclusiones.

Me recuerda un poco al chiste de dejar de fumar (por Dios no dejéis de fumar!):

-Con lo que te gastas en tabaco, a interés compuesto, ya tendrías un Ferrari

-Ah vale. Y oye ¿Tú fumas?

-No. Yo no.

-¿Y dónde cojones está tu Ferrari?

28 Me gusta

Has usado Cholesky para correlacionar ![]()

1 me gusta

Una cosa importante del ejercicio que ha hecho @Marcos_Torcal_Garcia es que esas cantidades simuladas son valores de “hoy”, es decir que en realidad en el futuro tendrás una cantidad nominal mucho mayor. Ese elemento es importante para valorar si lo que ha dicho Gregorio es más o menos correcto. Sin tener en cuenta la inflación parece bastante probable llegar a tener más de 1 millón.

2 Me gusta

Mis conocimientos en estadística son limitados. Pero en mi humilde opinión eso es muy aventurado. Tienes aproximadamente un 29% de probabilidad de acabar con un millón o más. Es cierto. Y todo lo probable acaba sucediendo. Pero eso significa que en 100 periodos de 40 años esperarías que en 29 acabar con un millón o más. Pero eso no quiere decir que que eso vaya a pasar 30 veces en esos 100 periodos. Puede que pase más veces, es cierto. Pero también que pase bastante menos de 30.

Para mí algo razonable es esperar algún punto intermedio entre la moda y la mediana. Algo más cerca de la moda. En nuestro caso unos 500.000 euros de hoy sería mi estimación.

2 Me gusta

Me he explicado mal. Quería decir que Gregorio no ha dicho que llegases a 1 millón de “hoy”

2 Me gusta

No sé si se podra hacer la simulación añadiendo 400 euros mensualmente subiendo el importe cada año con la inflación. 400/mes el primer año, 412/mes el segundo año, 427/mes el tercer año y así hasta el final

Nos daría la cifra real final teniendo en cuenta la inflacion

Y esa igual ya si que se acerca al millon, o mucho mas

3 Me gusta

Alguien le debería explicar a Gregorio que el stock picker o el inversor en fondos activos de andar por casa queda varios puntos porcentuales al año (>2) por debajo del índice en el largo plazo. Hay numerosos estudios sobre el tema: Dalbar, Spiva, Barber & Odean, Morningstar Mind the Gap…

Por supuesto es algo que no pasa aquí en el foro porque somos la élite de la inversión patria y los magos de la elusión fiscal.

El titular de uno, dos o tropecientos millones no deja de ser un brindis al sol que le asegura salir en la foto y vender muchos libros.

12 Me gusta

Precisamente iba a indicar una simulación real que he hecho en excel con una cartera solo española de 8 acciones: BBVA, TEF, ACX, ACS, EBRO, ENG, MAP, IBE. Empezando el 1 de enero de 2012 que es desde que tengo datos. Se empieza con 500 euros al mes y se compra de todas las 8 acciones a parte iguales cada mes al precio que estén. He supuesto un dividendo anual del 4% que se acumula a la aportación; cada año se sube la aportación la inflación que he supuesto el 3%. Al final se habrá aportado 104030 euros, se habrá invertido (aportación mas dividendos) 143161 euros, la cartera valdrá 258964 euros y el ingreso neto mensual en dividendos será 699 euros.

4 Me gusta