Otra kakota made in Europe

Deberian prohibir invertir en Europa

Y eso que tiene un 22 en la lista CQSS que la situa en el top quality europeo

Otra kakota made in Europe

Deberian prohibir invertir en Europa

Y eso que tiene un 22 en la lista CQSS que la situa en el top quality europeo

Las ventas de Henkel en el tercer trimestre aumentaron un 3,5% orgánicamente; Expectativas de ganancias para el año fiscal 21 en el extremo inferior del rango de orientación

Henkel (HENOY.PK, HENKY.PK) dijo que los efectos de la crisis mundial de la corona, la situación extremadamente tensa en los mercados de materias primas y las interrupciones en las cadenas de suministro globales continuaron teniendo un fuerte impacto en su entorno de mercado en el tercer cuarto. Sin embargo, todas las unidades de negocio superaron el nivel anterior a la crisis respectivo, afirmó el Grupo. Debido a los impactos negativos adicionales que se producen por el aumento adicional de los costos de materias primas y transporte, el Grupo actualizó su guía fiscal 2021 para el margen EBIT ajustado y las ganancias por acción ajustadas, y proyecta que estos se ubicarán en el extremo inferior de los rangos de orientación anteriores.

Las ventas del Grupo en el tercer trimestre aumentaron un 1,9 por ciento hasta los 5.090 millones de euros. Orgánicamente, las ventas aumentaron un 3,5 por ciento. A nivel de Grupo, el aumento fue impulsado por los precios, dijo Henkel.

En los primeros nueve meses de 2021, las ventas aumentaron nominalmente un 3,7 por ciento a 15.020 millones de euros. El crecimiento orgánico de las ventas fue del 8,6 por ciento para el período.

Para el año fiscal 2021, el Consejo de Administración espera que Henkel Group genere un crecimiento orgánico de las ventas de entre el 6,0 y el 8,0 por ciento, sin cambios con respecto a la orientación anterior. Ahora espera que el Grupo genere un retorno sobre las ventas ajustado o un margen EBIT ajustado de alrededor del 13,5 por ciento, actualizado de la guía anterior del 13,5 al 14,5 por ciento. Para las ganancias ajustadas por acción preferente a tipos de cambio constantes, la Junta ahora espera un aumento en el rango de porcentaje alto de un solo dígito, revisado de la guía anterior de rango de porcentaje alto de un solo dígito a la mitad de la adolescencia.

Sigo dándole vueltas a esta empresa, la miro y me gusta bastante, sin deuda, crecimiento bajo pero orgánico, con 3 áreas de negocio: adhesivos, belleza y lavado&limpieza del hogar, que parecen bastante interesantes.

Viene en caída libre desde mediados del 2017, con un tendencia bajista que inicia en 128€ y que la deja ahora en 76€. Por técnico, parece que puede irse más abajo viendo el gráfico.

El dividendo lleva congelado los últimos 3 años, pero no veo recortes en su trayectoria. PO contenido en un 50% y un FCFPO del 30%, con un DGR 5y en torno al 8%

No veo grandes ratios ROE, ROIC, OP/M. Si un buen flujo de caja libre.

Echando cálculos me sale un FV sobre los 90€, por lo que tendría un margen del 15% en estos momentos.

No acabo de decidirme.

Yo la estoy siguiendo, sino fuera por la tributación ya estaría comprada

Que listo fue @nineok

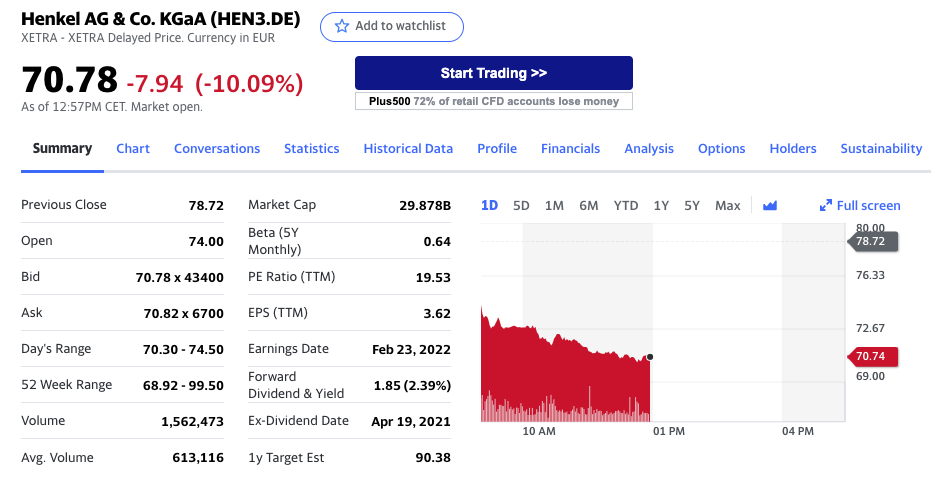

¿Hay motivo para este bajón?

Menos mal que era consumo defensivo…

Henkel prevé en 2022 un crecimiento más bajo que en 2021 debido a la escasez de materias primas, materiales y otros problemas en la cadena de suministro, que van a incrementar los costes. Parece que no ha gustado ![]()

Dividendo propuesto igual al del año pasado. La goleada de la inflación a las empresas europeas, salvo alguna honrosa excepción, continúa.

+4.6% en estos momentos

Que basura de acción

No me puedo creer que tenga un 22 de puntuación en la hoja CQSS

Son 21 ![]()

Cuatro años seguidos con el dividendo congelado. Se le está poniendo cara de Glaxo o de Shell.

¿Esta era defensiva en parte no? Y familiar. Pues toma -50% desde máximos.

No se, pero la sensación es que con las europeas hay que andarse con pies de plomo. Uno percibe mucha complacencia entre las directivas. No tienen la presión de tener que subir el dividendo, de recomprar acciones o de complacer al accionista. Sus accionistas no viven de ellas, son solo un complemento.

Los ratios son paupérrimos:

ROE: 9% - lamentable

ROIC:7% - lamentable

Op/Margin: 11% - lamentable

FCF Margin: 7% - Aceptable

Ventas 10 años CAGR: 2.7% - lamentable

Recompras: 0 - aceptable (por lo menos no incrementa acciones)

EPS 5 años CAGR - lamentable

Lo que si se ve bien, es la deuda:

LTD/C - debt to ebidta - cobertura de interés → excelentes

Hay que andarse con pies de plomo siempre

Ahora serán 20

Analyst Note 05/01/2022

Following a transfer of coverage, we lower our fair value estimate for narrow-moat Henkel to EUR 80 from EUR 98 as we incorporate in our forecast the latest margin outlook and developments related to the war in Ukraine. Henkel reported a stronger than expected 7% preliminary first-quarter organic sales growth, driven by double-digit pricing in the adhesives segment. However, management lowered the full-year margin guidance by a further 250 basis points, as it now expects mid-twenties direct material cost inflation, double the level communicated just two months ago. This is one of the most negative updates in the sector and has led to shares shedding around 8% on the announcement.

Even after our material fair value reduction, shares appear undervalued. However, we raise our uncertainty rating to medium given the heterogeneity of drivers and prospects for the company’s disparate adhesives and consumer units. We estimate that the current share price implies no top-line growth or margin improvement over the medium term, from an EBIT margin level that is the lowest in a decade, impacted by salon closings and depressed industrial production on the back of the COVID-19 pandemic. While we expect midterm margins to remain depressed compared to pre-pandemic levels in the consumer space, below management’s targets, we believe the adhesive segment will see a gradual recovery as it is better equipped to pass through the cost inflation to customers.

We maintain our narrow economic moat rating for Henkel, which is derived from switching costs and intangible assets. We think the adhesive segment is likely to enjoy greater growth and margin prospects, benefitting from secular trends around lighter materials and energy efficiency in manufacturing. Conversely, we expect near-term difficulties to persist in the consumer segment given rampant cost inflation, strong competitive pressures, and the relatively weaker brand strength of the portfolio.