Creo que está pasando con algunas, yo gano un millón ![]()

Tiene limite de posiciones en una cartera?

Ni idea.

Lo he encontrado de casualidad, buscando Isin para el 720.

No tiene mala pinta, pero yo hace tiempo uso otra web (también de pago).

cual usas tu???…..es buena incluye acciones fondos y etf???

1 me gusta

conocéis alguna pagina para ver fácil / gráficamente la evolución de los dividendos para ver que porcentaje aumenta de media? tengo tikr pero para esto creo q no sirve.

Lo acaban de poner:

pero es de pago, no? buscaba algo para mirar por encima el crecimiento de alguna empresa, no para hacer seguimiento de tu cartera, gracias igualmente!

En DivTaker si te da una estimación del crecimiento del dividendo de la cartera en los últimos 12 meses y los pasados 5 años, aparte de los parametros clásicos de yield, yoc, cobros mensuales, dias de pago, etc. Para mi la mejor, y gratuita, por el momento.

3 Me gusta

Puedes usar Finviz, que tambien muestra el div growth a 5 años y una grafica

No obstante, DivvyDiary en su version free te deja añadir muchas empresas y permite ver el historial de dividendos. Podrias crearte una cuenta tan solo para crear una cartera falsa con tu radar de acciones.

3 Me gusta

Yo uso DividendTracker también y la verdad que muy contento, y como dice Rubifen, gratuita, al menos por ahora. Permite tener varias carteras y poder verlas por separado o combinadas.

Tiene 3 menú principales:

- Dashboards: con porcentaje de tu objetivo conseguido, RPD, YOC, rentas mensuales (año anterior y siguiente (estimado)), y varias de la cartera por CAGR, posición a valor actual y por dividendos cobrados, etc.

- Cartera: se puede ver ordenada por varias métricas: div. distribution, div. growth, div. yield, …

- Calendario de eventos: principalmente con los ex-dates y día de reparto (incluyendo tu total según las que tu tengas).

Y siempre se puede hacer otra cartera con una acción de las que quieras darle seguimiento u obtener info.

Disculpa…es una APP?

Yo uso esta.

Ha mejorado mucho en poco tiempo.

La pillé al inico y pillé oferta de suscripción de por vida (de la aplicación).

Contento.

Antes usaba otra, que murió (programador la vendió y los nuevos no supieron monetizarla y cerraron).

Sí, es sólo app. No tiene versión web que yo sepa

No tiene límite de posiciones, lo bueno de Divvydiary es que tiene compatibilidad total con PortfolioPerformance, le das a un botón tienes la cartera sincronizada. Yo tengo la gratuita y la uso para ver los pesos por empresa por valor / importe invertido y algunas cosas que son gratis y molan, es muy visual. Si tuviera que pagar por una sería por esta.

1 me gusta

hola,

Yo también uso Portfolio Performance, una herramienta open source completísima y muy potente, con la que hacer el seguimiento de la cartera, alimentándola de forma manual, con importaciones automaticas desde pdf’s, y luego puedes ver esdadísitcas, graficas de lo que quieras y como quieras, crear dashboards con diferentes widgets. Como comenta el compañero, se integra con Divvydiary y puedes sincronizar tu cartera para poder ver los siguientes pagos.. echadle un ojo, hay toda una comunidad manteniendo y actualizandola constantemente.

3 Me gusta

Cómo os va hoy el google sheets importando datos de Google Finance?

Me he dado cuenta de que importa todos los datos de precios, variación de precios, market cap… El problema son las celdas en las que pido convertir de una divisa a otra. Ahí está fallando.

2 Me gusta

Ahora mismo el cambio de divisa no me funciona

Sí, también me falla a mi en las divisas. Lo curioso es que falla a ratos, vuelve y luego falla otra vez. De momento lo he solucionado poniendo solo valores en la celda. Cuando vaya bien restituiré la fórmula original

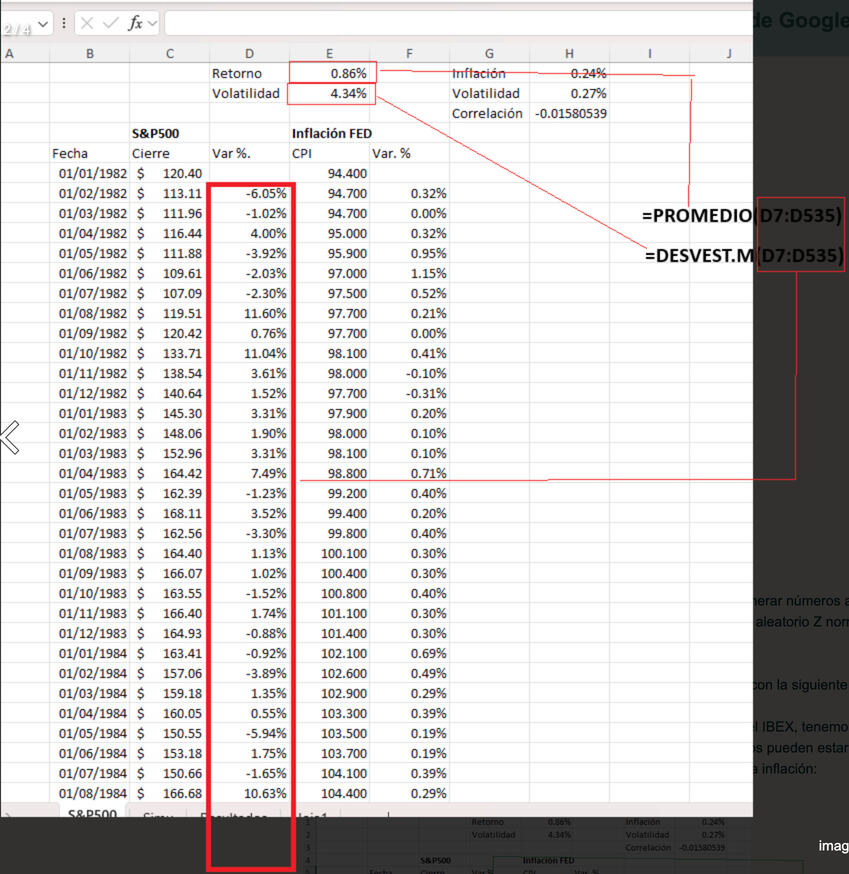

En este post voy a explicar como realizar una simulación de Montecarlo de variables aleatorias que siguen una distribución normal. ¿Los retornos mensuales del S&P500 siguen una distribución normal? Pues bueno, desde 1982 tenemos esto:

Alguno dirá que no se parece mucho. Bien, si en vez de retornos mensuales, tomamos retornos diarios o semanales veremos que sí se parece mucho a una distribución normal. Además si ponemos los intervalos más gordos también veríamos que se parece mucho más.

De todas formas, si nos ponemos puristas, sería más adecuado utilizar la distribución logística que es más puntiaguda y tiene más peso en las colas y los eventos extremos son menos improbables. En excel no está. No es demasiado complicada pero ya no es tan directo como usar una función ya programada. Una alternativa podría ser la t de Student y ajustar los grados de libertad para tener colas más gruesas. Por simplicidad usamos la distribución normal. A efectos prácticos los resultados no van a ser muy diferentes.

Ahora necesitamos caracterizar los parámetros de la distribución a los datos experimentales. Si asumimos una distribución normal, esta viene caracterizada por su media y desviación estándar. La media normalmente se identifica con la letra griega mu, y la desviación estándar con la sigma. La media mu es el promedio (normalmente se escribe, x con una barra encima) y la sigma es la desviación estándar muestral (normalmente se escribe s). Por simplificar, solo escribiré mu y s para referirme a ambos:

Ahora hay que simular esta variable aleatoria. Es decir, tenemos que generar números aleatorios que se distribuyan conforme a nuestra normal. Primero necesitamos un número aleatorio Z normalmente distribuido. Usamos la siguiente función:

=DISTR.NORM.INV(ALEATORIO();0;1)

Con este número aleatorio Z, calculamos el retorno mensual del SP500 con la siguiente fórmula:

retorno mensual SP500 = mu + Z*s

Si lo que queremos simular otro activo junto con el SP500, por ejemplo el IBEX, tenemos que hacer lo mismo con ese segundo activo. Pero hay que tener en cuenta que ambos activos pueden estar correlacionados. En el siguiente ejemplo, calculamos el grado de correlación entre el SP500 y la inflación:

Al grado de correlación se le suele nombrar con la letra griega rho. Ahora para el activo 2 necesito un nuevo numero aleatorio normalmente distribuido, Z2. Recordemos que ya teniamos el del primer activo Z1. Para Z2 usamos la misma fórmula:

=DISTR.NORM.INV(ALEATORIO();0;1)

OJO! este Z2 no lo usaremos, porque necesitamos un Zcorr que esté correlacionado con Z1. la fórmula es la siguiente:

Zcorr = Rho * Z1 + RAIZ(1 - (Rho ^2)) * Z2

Ahora ya podemos calcular la variación del segundo activo:

retorno mensual activo2 = mu2 + Zcorr*s2

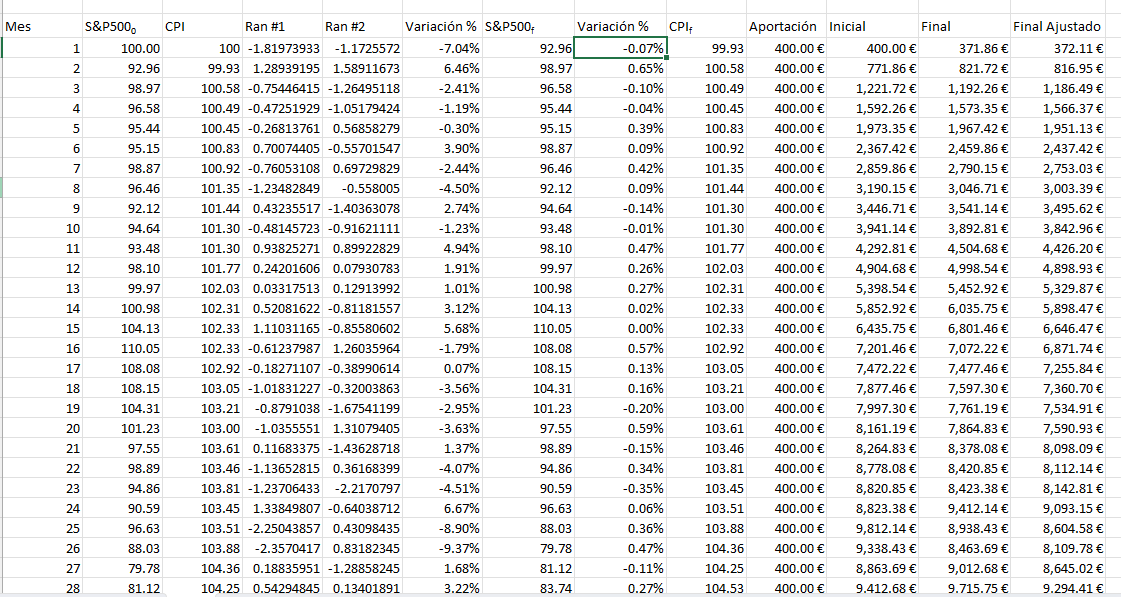

Ahora que ya sabemos calcular la variación mensual de los activos los simulamos. Una columa será el tiempo en meses. Y en las siguientes calculamos la variación de nuestros activos, las aportaciones o lo que queramos. A modo de ejemplo, en la siguiente imagen se hace la simulación de 40 años aportando 400 euros al mes teniendo en cuenta la inflación:

El resultado final estará en la última fila.

Pero eso solo será sólo un resultado posible. Es solo una tirada de dados. pero en las simulaciones de Montecarlo lo que hacemos es tirar los dados muchas veces (cientos o miles de veces) y anotar que es lo que sale. Para esto necesitamos hacer una macro. Primeramente pondremos en modo de cálculo en manual. Un ejemplo de macro sería la siguiente:

Sub Simular()

Dim i As Integer

For i = 1 To 300

Calculate

Cells(2 + i, 2).Value = Worksheets("Simu").Cells(489, 12).Value

Cells(2 + i, 3).Value = Worksheets("Simu").Cells(489, 13).Value

Cells(2 + i, 4).Value = Worksheets("Simu").Cells(489, 7).Value

Cells(2 + i, 5).Value = Worksheets("Simu").Cells(489, 9).Value

Next

End Sub

En este caso estamos haciendo 300 simulaciones y estamos tomando los cuatro datos que nos son de interés.

¡Ya hemos acabado! Ahora solo falta interpretar los datos. Normalmente se suele hacer un histograma y se estima la probabilidad de obtener un resultado dado como la división entre el numero de simulaciones en las que se ha obtenido ese resultado y el número de simulaciones hechas.

Eso es todo. Tenéis chatgtps y tutoriales de youtube. Si se ha estudiado una carrera de ciencias, y se tienen un poco de manejo con excel, no es complicado.

19 Me gusta