Esta pregunta está implícita en otras más genéricas que, aunque no tienen fácil respuesta, no deberíamos olvidar hacernos para templar nuestras convicciones: ¿Por qué me venden (compran) las acciones que estoy comprando (vendiendo)? ¿Tendrán un mejor análisis o más información que yo?

3 Me gusta

Se ve interesante esa OHI. En cuanto a la otra me parece que ha tenido perdidas en los últimos 3 años.

Si obviamente influyen muchas cosas.

1 me gusta

No todo el mundo se encuentra comodo invirtiendo en inmobiliario, a veces es cuestion de preferencias

Para mi es una pata de mi cartera que no quiero que pese mucho, los REITs, ya que tengo inversion inmobiliaria directa, pero que estoy pensando en deshacerme de ella

por si alguien esta buscando high yield

resumiendo un poco de tabaco y energia ![]()

8 Me gusta

Para los amantes del high yield

2 Me gusta

Vaya incontinencia verbal que tiene el tipo, no ha respirado en los 15 minutos que dura el video.

Para los que les gustan los High Yield, solo me quedaria con O.

Ha enseñado graficos pero solo YTD, hay que echarle un vistazo a graficos a mas largo plazo, 5-10 años para hacerse una idea de lo que pueden llegar a caer este tipo de compañias.

Y echo a faltar MAIN, el mejor y mas seguro BDC, dentro del riesgo que tiene este tipo de negocios.

5 Me gusta

Imagina escucharlo a x1,75 como me escucho yo todos los audios ![]() . Me da taquicardia y todo jajajaja

. Me da taquicardia y todo jajajaja

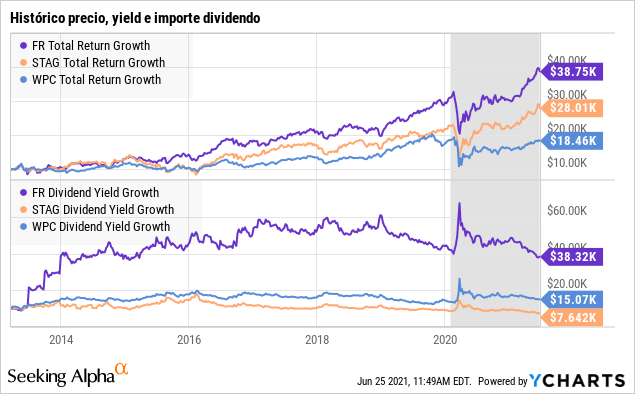

STAG no te atrae @miguel_angel_sanz?

Yo estaba tanteando algún eit ya que solo tengo IRM (también tengo O pero Degiro no me deja ampliar más…) y me gusta la idea del reit industrial. También me atrae WPC pero se me ha escapado de precio ![]()

2 Me gusta

Uf, es que me ha puesto de los nervios, me ha recordado a Andres Montes, un periodista que durante muchos años estuvo retransmitiendo los partidos de la NBA

Si STAG no me disgusta, pero como REIT industrial para mi el mejor es WPC, ademas esta diversificado geograficamente no solo en USA, tambien en Europa y esto es un plus para mi

IRM me gusta tambien, y lo tengo en cartera, junto con WPC y SPG, por su especializacion en centros de datos.

Tan solo incorporaria O pero esta todavia a un precio alto para mi.

No hay que desesperar, daran mas oportunidades.

2 Me gusta

JUGÓN! ![]()

![]()

6 Me gusta

Jajaja los primereos videos de este chaval daban epilepsia literal xd

Tambien ando detrás de un industrial, FR tiene buena pinta pero lo tengo por analizar.

2 Me gusta

Hola, como comenté en mi presentación, una de las filosofías que aplico en una parte muy pequeña de mi cartera es la de buscar activos “especulativos de los dividendos” o de “rendimientos realmente altos”.

Es decir, buscar yields actuales o futuros extremadamente altos, para tener una renta periódica en esta parte de la cartera con poco capital (sin apalancamiento directo, otra cosa que los activos internamente se apalanquen, cosa que hacen casi todas las empresas). Serían seguramente las llamadas vacas lecheras, pero con vitaminas y siendo más arriesgados.

Características base que pienso que han de tener los activos a considerar:

- Instrumentos financieros que repartan dividendos en forma de Yield periódico (al menos una vez al año) o bien que lo hayan repartido en el pasado y haya expectativas de que se recupere en el futuro inmediato (apuestas). Otra posibilidad es apostar para que un activo de acumulación pase a ser de distribución, pero esos casos creo que son más difíciles de encontrar y no se inician con yields destacables, pues la alta posición de caja será conocida y el mercado los pondrá en precio.

- La principal subcategoría de activo serían las acciones de HY, de cualquier mercado con liquidez y en una economía desarrollada. En mi caso monitorizo USA, España, Canadá y atento al resto de mercados europeos. Obviamente por el tipo de activo deberían ser o de alto dividendo actualmente o con potencial para ponerlo alto a corto plazo. O bien (un caso que no es raro) una empresa que pueda recuperar el dividendo que han tenido que recortar o eliminar por cualquier motivo, pero de forma temporal (normalmente el mercado la habrá castigado, los inversores de rentas habrán huido y para nosotros será una apuesta)

- Otros activos interesantes: los CEF, algunos bonos High Yield y también obligaciones preferentes u otros instrumentos de renta fija, que comprados a precios bajos impulsen su yield a % que a veces son muy atractivos.

- Es clave para el yield el precio de compra, buscar periodos de pánico ya sea colectivo o bien de sentimiento contrario al activo concreto (a una acción, a todas las preferentes en España, etc.)

Seguro que me dejo algún activo interesante para la filosofía. De hecho, los CEF los descubrí hace poco con el excelente post de @kapandji. Dejo fuera eso sí activos mobiliarios directos que para mi es otro tipo de categoría de inversión, con sus pro’s y contra’s. Eso sí, podríamos incluir algunos de los REIT’s cotizados.

- tienen que tener un margen de seguridad, no vale todo… descarto empresas en bancarrota (aunque en USA hay muchos casos de remontadas, la mayoría están en bancarrota por algo), empresas con dificultades intrínsecas y duraderas que les han llevado a suprimir el dividendo, trampas de dividendo (empresas que lo mantienen de forma artificial un año o dos…). Lo importante es evitar al máximo todo este tipo de casos… También descarto criptos (sé que algunas dan rendimiento periódico, tipo yield)

- numéricamente yo no le pongo un objetivo a cada yield. Obviamente influyen los tipos de interés actuales (anormalmente bajos) y estaríamos hablando de a partir de 7% de yield para poder formar parte de la categoría (número inventado). Ya sea yield actual o si es a futuro, entonces deberíamos ser algo más exigentes.

Tengo que ver literatura que tenemos disponible de filosofías de alto rendimiento (que ya sé que está inventado). El post es más para poder comentar los que queráis algunas ideas, que o bien no tengan encaje en otros posts o bien simplemente hacer referencia a ellos para que no se me pasen (como el caso de los CEF’s)

Por ejemplo, el libro de Steve Bavaria “The Income Factory” que lo he visto mencionado por aquí, lo tengo pendiente y veo que puede ser parecido a lo que comento

En Seeking Alpha también hay muchos generadores de contenido al respecto (el mismo Bavaria creo) ya que supongo que lo atractivo de tener rentas altas (en % de yield) con capitales pequeños hace soñar a muchos… lógicamente retirarse con TROW y JNJ es un camino mucho más seguro pero mucho más lento para economías normales con puntos de partida de patrimonio en la media.

Recuerdo también un post en Microvalue (sería a finales de 2019 creo) cuando estaba abierto, que daba ejemplos de acciones de micro empresas cotizadas, con yields por encima de lo normal. Ahora creo que ya no está público salvo para las suscripciones, pero de allí cogí alguna idea de empresas canadienses.

En mi caso la filosofía de altos dividendos supone una parte muy pequeña de mi activo financiero, casi podríamos decir que es un experimento, impulsado sobre todo a partir de la bajada en 2020 de las bolsas. No llega al 5% de mis activos financieros.

Mi idea siempre ha sido combinar diferentes métodos de inversión. Esto me complica el seguimiento, hace que no pueda profundizar, pero a cambio me da cierta seguridad por la diversificación y lo más importante, me divierte… Tengo fondos de inversión, planes de pensiones, acciones DGI y alguna vaca lechera, liquidez y este bloque que he comentado.

Además, en esta parte de la cartera pienso que es obligada una diversificación extra, por que lo más fácil es comerse recortes de dividendos, que se queden a 0% mucho tiempo y hasta alguna bancarrota según el riesgo que tomemos.

Me iré animando y comentaré tanto posiciones que ya tengo como ideas a futuro. Seguro que alguna idea me vendrá de vuestras respuestas. De hecho ya he comentado que los CEF los conocí por el foro.

Saludos

11 Me gusta

A bote pronto, British American Tobacco e Imperial Brands

3 Me gusta

Pues en estos momentos con Altria y BATS repartiendo un 7-8% parece complicado encontrar un high yield mas seguro, que debería ser en principio creciente y en una industria defensiva y con flujos de caja (al menos por ahora) predecibles.

Tienes Enbridge en el 6,7% ahora mismo y su hermanita TC Energy en el 5,8%, aunque esta segunda con crecimiento del dividendo en el rango del 5-7% para los próximos años, algo superior a Enbridge. En los pipelines tienes también EPD en el 8% pero como MLP te van a quitar un 37% en origen. No obstante, este trío debería tener el dividendo seguro y creciente, esperemos que por encima del nivel de la inflación al menos.

Una que estoy mirando últimamente es VICI Properties, aunque aquí el yield esta “solamente” rozando el 5%, pero con crecimiento esperado para los próximos años. Un REIT de propiedades de entretenimiento y que posee la mayoría de establecimientos de Las Vegas Strip.

5 Me gusta

Gracias @waits y también a @Marcos_Torcal_Garcia por las prontas intervenciones.

Tanto BTI/BATS como Altria como Enbridge como TC las tengo en una de mis carteras de dividendos digamos “normal”. Tengo muchas posiciones ya he comentado…

Pero para la especulativa, aunque he marcado el yield al 7%, mi definición es más amplia. Quizás es aumentar un poco el “factor chicharrero” pero yo lo que pienso es en empresas que puedan tener un crecimiento de yield más alto (por algún factor que las penalice), lo cual aumenta el riesgo. Las mencionadas tabaqueras y transportes de crudo y derivados tienen riesgo pero mucho menor y por tanto me caben como vacas lecheras en mi cartera principal.

Un ejemplo extremo, durante la pandemía compré una acción de Royalties de pizzerias en Canadá (SIR Royalties,TSE:SRV.UN) , que se desplomó y más tras suspender el dividendo (lo dejó a 0). Era una idea de las leídas en Microvalue, un royalty (poca estructura) en un sector maldito entonces (restaurantes cerrados) y que además ya se vió que llevaron el yield a 0. Ahora sigue siendo una acción de mucho riesgo 74M de $Cad de capitalización es una micro pyme, pero ha recuperado parte del dividendo (paga mensual). El yield es atractivo (9.4%) y si llega a repartir lo que solí, puede pasar a 12 o 13%… Mi YOC actual es 36% ya que en diferentes compras ha doblado/triplicado… (la posición es pequeña pese a la revalorización… lástima) obviamente se combina precio de compra de derribo por un momento de pánico genral (podría haber comprado cualquier cosa casi y hubiera subido parecido) y riesgo extremo…

En esa época más o menos compré ENB y BTI y tengo un YOC de 8% aprox, muy contento por que son otro tipo de posiciones y para una filosofía más “normal”… Las de transporte de gas o midstream quizás sí las podría considerar y “cambiar” de cartera… Saludos

3 Me gusta

En el sector Shipping/bulking ha habido muchas oportunidades hasta hace poco por lo menos. Bulkers2020 llego a cotizar a un yield de en torno al 15% creo recordar. No llegué a entrar nunca por miedo/pereza, pero tengo entendido que ha dado buenos resultados, y seguramente siga habiendo alguna oportunidad buena

1 me gusta

Yo tengo una empresa análoga a estas, kmi, precisamente por la retención en origen del 15%. Eso sí, recortó el dividendo hace años y el mercado aún no se fía de ella. Ahora renta un buen 6.5% y con perspectivas de crecimiento.

4 Me gusta

Comparto la idea que el sector shipping suele dar buenas opciones de altos dividendos pero con un riesgo bastante alegado también. Yo tengo una mínima posición de KNOP con un 13% de yield cuando entre a 14$ aprox

2 Me gusta

Echale un vistazo a los BDCs. Con yields desde el 6% para los mas tranquilos y seguros hasta practicamente lo que quieras.

Eso si, hay que entender su negocio y cual es el riesgo.

Son empresas que en Europa se asemejarian a empresas de capital riesgo, cuyo negocio es financiar a pequeñas y medianas empresas con dificultades para financiarse por la via normal, por dos vias, dandoles creditos o tomando una participacion en el capital

5 Me gusta

Anotado investigar los BDC, gracias

@Rubifen yo también tengo una pequeña posición en KNOP justo en esta cartera especulativa (las compré a 13.2$ parecido a ti, pero muy poca posicion y pensando si aumento o no, el yield actual es un 9%). Es lo único de shipping que llevo. Creo que mi planteamiento tendría que afinarlo a que debería evitar en lo posible empresas áltamente cíclicas (y las de shipping lo son si no tengo mal entendido)

2 Me gusta