Esta semana presentó resultados pero aún estoy pendiente de mirarlos.

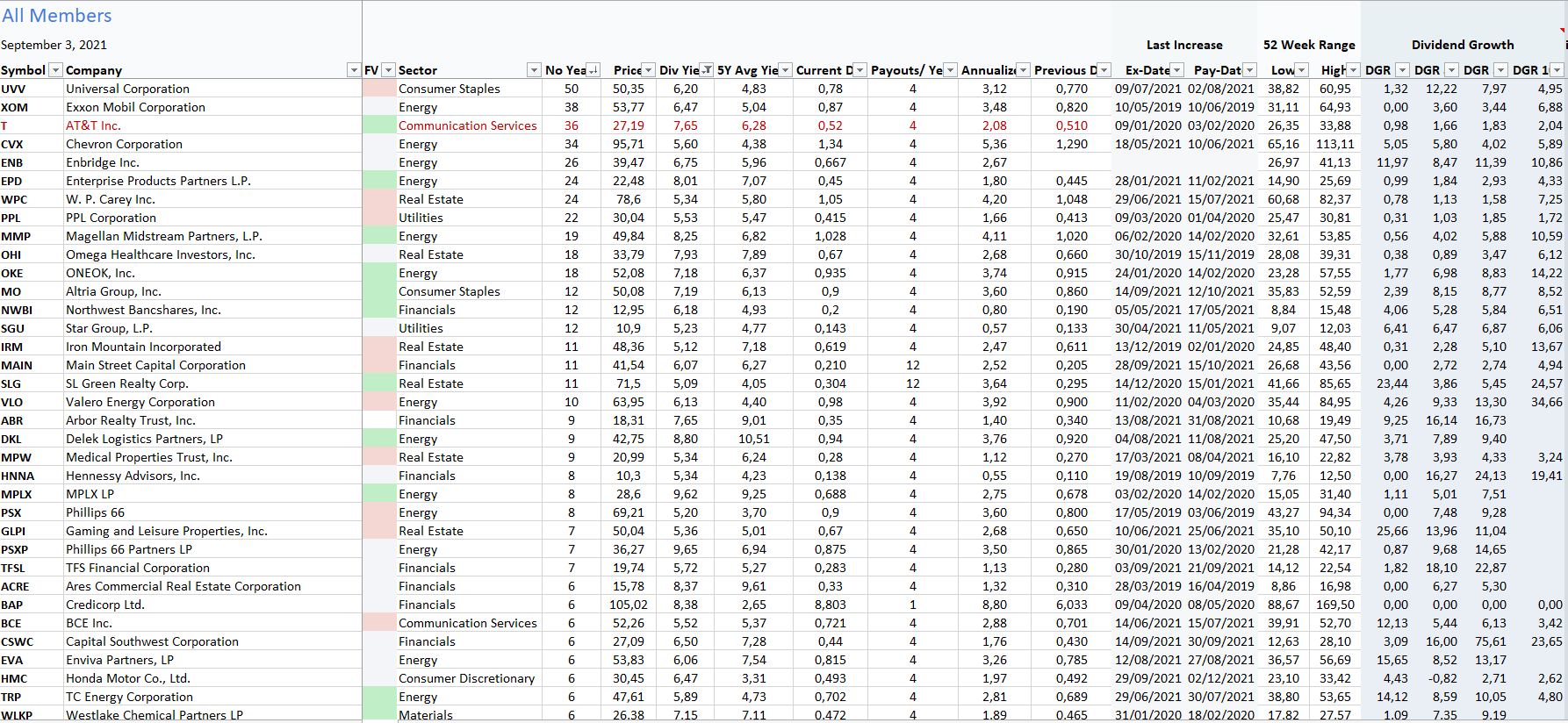

A mi VICI me gusta mucho, ademas opera ademas en un sector muy bueno como es el juego y el entrenimiento, con edificios emblematicos en las Vegas.

Ademas no cotiza cara y se prevee que siga creciendo en los proximos años, yo es de los pocos REITs que compraria ahora mismo junto con OHI.

Por lo demás quitando las midstream (ENB, OKE, etc.), las tabaqueras y las aseguradoras inglesas (LGEN, PHNX, etc) poco mas veo decente en high yields, bueno en el ibex siempre queda Enagas, Map, Ree y compañia…

5 Me gusta

¿Qué os parece AXA? Con lo repartido en 2021 el yield es casi un 6%.

1 me gusta

@doblag, algunas de las que comentas las tengo (ENB) o he tenido (OHI, no me convencía el tema de tener senior houses y la vendí en una subida reciente). Las españolas que dices las tengo todas , en mi subcartera digamos más normal (aunque muchas pueden ser consideradas HY y más las que he comprado en momentos de pánico)

Me apunto a mirar VICI aunque veo que no llega a yield de 5%, pero yo los REITs los tengo en una subcartera aparte y me va bien la idea.

@Profesor_Bacterio a mi me gustan las aseguradoras (tengo Mapfre y PRU, por que me falta conocimiento y referencias para ver otras, tengo a línea directa como posibilidad pero la veo cara a +1.8 en mi simple criterio) pero en Francia no miro nada, la doble retención me tira para atrás. Sé que ahora parece que había un intento de cambiarlo (en Francia) pero por lo que he leído aún no es fácil. Yo trabajo con IB.

Saludos

2 Me gusta

Hola, comenté que igual mostraba un poco lo que tengo en mi cartera de “muy alto dividendo”, tengo un % muy bajo de mi cartera en esta parte (ventajas de trabajar con IB sin comisiones de custodia y muy pocas de compra)

En resumen:

-

Un conjunto de acciones de royalties canadienses de restauración, en la que me pesa más SIR (TSE:SRV.UN) pero también tengo TSE:BPF.UN, TSE:KEG.UN, TSE:PZA (ahora mismo entre 5 y 6% de yield pues han subido)

-

Una curiosa que funciona como un fondo de private equity (Alaris Royalty Corp)

-

KNOT Offshore Partners LP (ya la comentasteis)

-

Dos CEF que me miré tras informarme en el foro y en SA, con poca participación: OXLC y ECC

Me falta ver “Diversified Royalty Corp” (TSE:DIV) que tiene un buen yield (ahora 7%) y está diversificada en varios tipos de negocio como su nombre indica (mto automóviles, restaurante, lealtad por puntos, academia inglés, servicios inmobiliarios)

Futuras investigaciones: otros CEF o BDC’s que tengan ventajas de apalancamiento y/o descuento sobre NAV. Acciones que caigan en desgracia con un buen yield o suspensión temporal (a priori). Los REIT’s los tengo aparte (en una subcartera de REIT’s)

En todo caso, seguramente es momento de ser prudente por las altas valoraciones de todos los mercados y activos.

Saludos

4 Me gusta

Tienes en China Yiexiu transport infraestructure y lonking holdings también, así que se me ocurran rápidamente. Las dos cubren bien el dividendo con el FcF, échales un vistazo.

Un saludo

2 Me gusta

BDCs en ING. MAIN ARCC

3 Me gusta

Análisis de LON:BATS, LON:RIO y OHI

7 Me gusta

¿Qué empresas recomendáis para crear una cartera con alto dividendo, RPD superior a 5 % y compuesta más menos 10/15 acciones diversificadas en sectores?

Estas son las que yo propongo :

MO

ENA

MAP

OHI

T

VZ

RÍO

ABBV

ELE

REP

ACS

Sé que hay muchas más , importante que sean empresas sólidas y lleven muchos años ininterrumpidos de dividendos , si es posible con Pay Out bajo .

Gracias

2 Me gusta

Tabaco y Midstream

3 Me gusta

Si se pudiera encontrar una cartera de 15 valores, diversificada, de empresas sólidas, con muchos años de reparto sin recorte, y encima payout bajo estábamos todos en el foro como locos con ella jajajaja. Ala, si quitas requisito diversificación y payout, tienes muchos ejemplos

5 Me gusta

jajajaja , queremos la IF rápidamente…

jajajaja , queremos la IF rápidamente…

Es que los que somos ya algo más mayores ,no podemos esperar mucho y sabemos que esta estrategia funciona con tiempo.

Por eso la RPD alta , para disfrutar de las rentas antes.

1 me gusta

como te ha dicho @anbax, tabaco, energia y puedes añadir alguna REIT, REITM y BDC.

Otra opcion es ir a por los CEF

7 Me gusta

muy exigente para una RPD del 5%. Se me ocurren:

PM

EPD

LON:GSK

LON:BATS

MO

XOM

REE

LON:IMB

BME:ENG

ENB

MAIN

WPC

VZ o ABBV, que tienes en tu lista no llegan al 5% actualmente

Habría que verlo, pero cogiendo un periodo de tiempo majo, de unos 10 años, probablemente los CEFs no le irían a la zaga a una cartera clásica de dividendo Española, con sus Santander y sus Telefonica.

2 Me gusta

Te respondo jaja

Seguro que me llueven palos por recomendarte solo acciones españolas (sin doble retención ni riesgo divisa)

Y habrá otras tantas con dividendo entre el 5 y el 7%

2 Me gusta

Que empresas de television subvencionadas hasta las cejas por el Gobierno se promocionen porque den esas RDPs con la que está cayendo y la que caerá en el futuro próximo me parece incluso de denuncia.

Luego volverá el Gobierno a subsidiarlas cuando esten a punto de quebrar y mientras tanto se van descapitalizando dando más de un 7% y más de un 11% de dividendo en vez de invertir y reinventarse para hacer frente a la competencia de plataformas, YouTube, etc.

Ni que decir tiene que no cumplen los requisitos para que yo invierta. Y del resto de las nombradas en el artículo yo salvaría a Iberdrola Enagas y a REE, sólo parcialmente por lo politizadas que están.

9 Me gusta

Es la llamada de la selva, señoras y señores miren lo que tenemos…

Pues la verdad es que en estos momentos es bastante complicado lo que pides. Hace no mucho tiempo teníamos empresas de diferente pelaje con una RPD inicial superior al 5% y con perspectivas de al menos crecer el dividendo en los próximos años y sin entrar en BDCs o historias más complejas y peligrosas. Broadcom o Qualcomm en tech, AbbVie en farmas, Brookfields como utilities/private equity, REITs varios, bancos canadienses, Ahold o GIS en +4%, Pfizer en +4% o cosas como Watsco a +4% se me vienen ahora a la mente.

¿Y ahora que? Pues esta jodido, yo apostaría más por sobreponderar el tabaco (y ojo, que ya esta tirando hacia arriba, lo mismo las RPDs de MO y BATS son historia en unos meses a este paso) y dejarse de entregar el dinero a los amigos de lo ajeno de las juntas directivas clásicas españolas.

Lo que yo haría con esos requisitos ahora mismo creo que sería algo así equiponderado con triple posición en las dos tabaqueras:

Tabaco

- MO: 7.23%

- MO: 7.23%

- MO: 7.23%

- BATS: 7.65%

- BATS: 7.65%

- BATS: 7.65%

Tubos

- ENB: 6.71%

- TRP: 5.64%

- Enagás: 8.44%

Minas/Energía/Materiales

- RIO: Aquí es difícil establecer una RPD estable por especiales y lo cíclico del negocio, así que voy a tomar un 5.8% que sería tomando el dividendo ordinario de 2020 para intentar ser conservadores, aunque a saber que claro. Podría ir mejor a lo largo de los años claro.

- XOM: 5.11%

- LYB: 4.63%

Consumer Staples

- Unilever: 3.58%

Farmas

- AbbVie: 4.18%

- BMY: 3.44%

REITs

- O: 4.14%

- VICI: 5.04%

Tech

- AVGO: 2.65%

- TXN: 2.56%

Consumer Cyclical

- QSR: 3.66%

- ITX: 3.2% (tomando 0.88€ como dividendo, aunque este año debería ser mas que eso)

Industrial

- LMT: 3.11%

- WSO: 2.61%

RPD media: 5.2%. Número de empresas: 19. Y los impuestos en origen como mucho son del 15%, es decir, no hemos entrado en alemanas, francesas u otras historias.

Es una cartera con cierto riesgo supongo pero los requisitos son los que son. Y tiene un poco de todo manteniendo la RPD por encima del 5%, sin entrar en BDCs y sus compañeros de las fábricas de ingresos. Yo diversificaría más en REITs, pero una gran mayoría de REITs están intratables y no se. Bancos canadienses están en máximos históricos y normalmente las buenas oportunidades surgen cuando nadie los quiere. Algo más de consumo defensivo estaría bien seguro para dar mas empaque, pero igual, están todas muy subidas.

Así como idea, pero esta dura la calle para una RPD del 5% de media en estos momentos de mercado. Pero lo que no haría bajo ningún concepto es poner dinero en los banquitos españoles, Telefónica, televisiones, fundaciones y demás ladronzuelos de guante blanco del IBEX.

24 Me gusta

Yo buscaria una BDC, estilo MAIN o ARCC.

Un pequeño % no le va a afectar mucho el riesgo que tienen

2 Me gusta